漩渦中的微眾銀行,奔跑的野心與麻煩的現實快訊

據媒體報道,近日有大量消費者反映,收到來自微眾銀行的騷擾電話。

文|尼力 出品|天下財道

國內首家互聯網民營銀行,最近有點麻煩事兒。

據媒體報道,近日有大量消費者反映,收到來自微眾銀行的騷擾電話。

(來源:媒體報道)

微眾銀行很快做出回應,稱騷擾電話系遭到不法機構冒名。同時表示,只通過官方電話和企業微信聯系客戶。

事情就這么簡單嗎?微眾銀行是一家怎樣的銀行?類似的麻煩該怎么解決呢?

投訴攀升

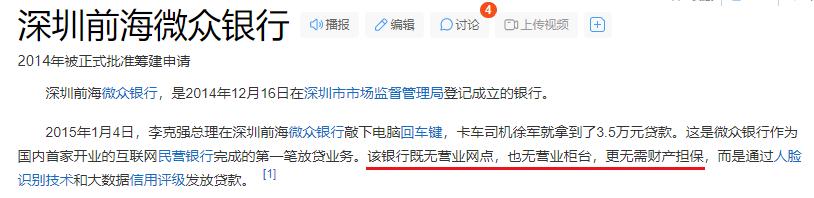

微眾銀行全稱是深圳前海微眾銀行股份有限公司,2014年開業,號稱國內首家互聯網民營銀行。

根據介紹,與傳統銀行不同,微眾銀行既無營業網點,也無營業柜臺。

(來源:百度百科)

微眾銀行獲客主要依賴線上渠道。

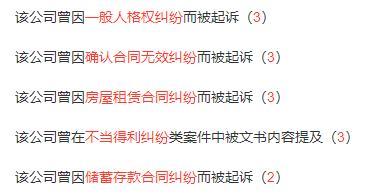

簡單來說,由于沒有實體網點,電話營銷就成了微眾銀行重要的營銷渠道,但因此引發的糾紛和投訴,也不在少數。

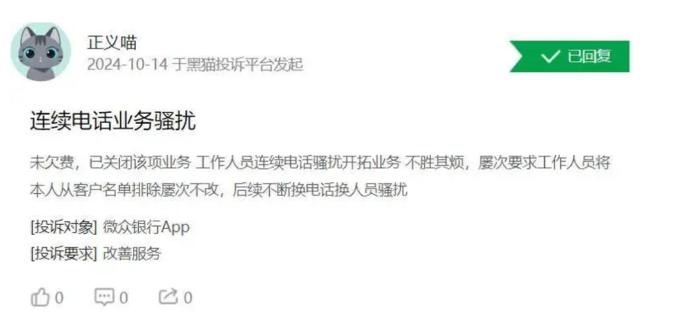

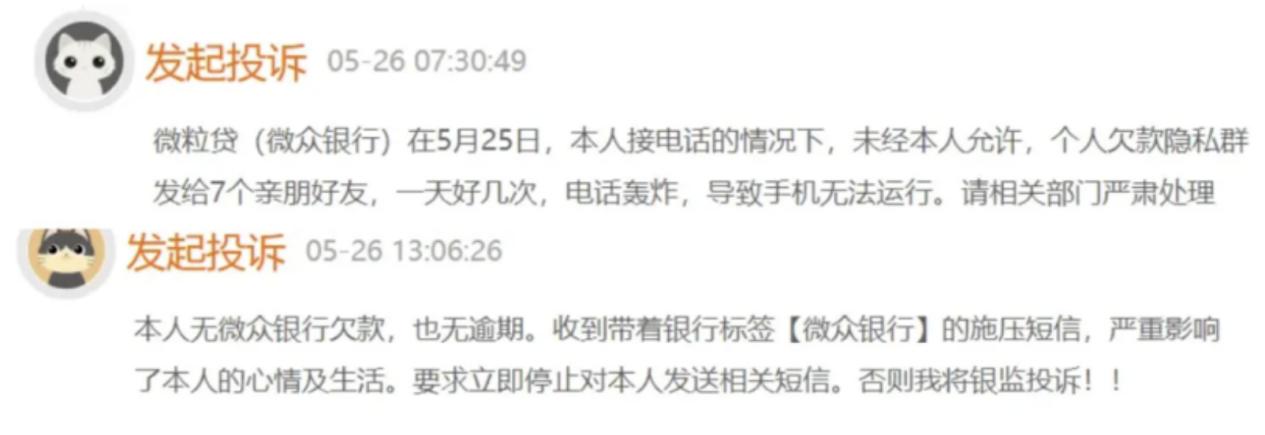

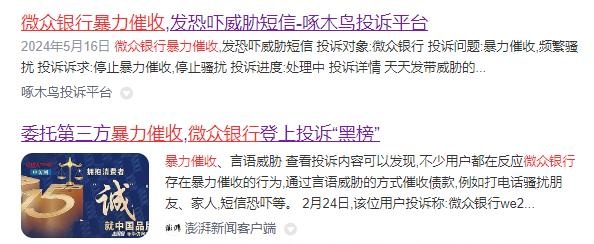

在黑貓投訴平臺上,就有不少針對微眾銀行電話營銷騷擾的投訴。其中涉及微眾銀行核心產品 “微粒貸”的累計投訴量達數萬條,而且還涉及暴力催收問題。

(來源:媒體報道)

投訴量居高不下的狀況,和微眾銀行自己的統計也相吻合。根據公司年報,微眾銀行近年收到的投訴和建議,呈逐年攀升趨勢,從2021年的16000余條增至2023年的35000多條,主要集中在“微粒貸”等產品。

(來源:公司2023年財報)

(來源:公司2021年財報)

在民營銀行中,微眾銀行有其自身優勢。

根據2023年民營銀行規模排名,微眾銀行以超5300億元的資產規模,排在民營銀行榜首。比第二名網商銀行,要高1000多億元。

但身為想更快奔跑的“一哥”,微眾銀行近年來的業績增速明顯放緩。

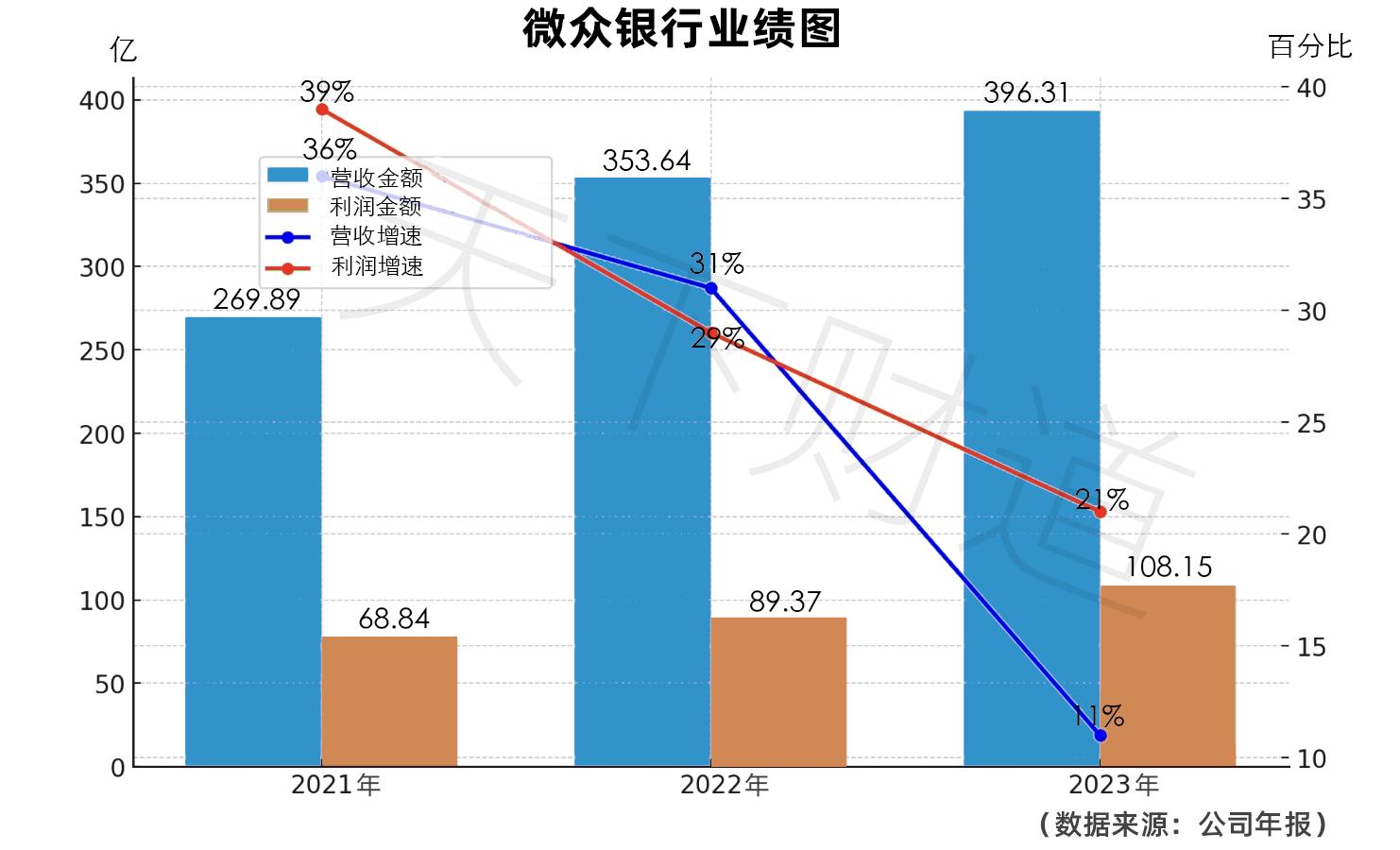

2021年和2022年,微眾銀行營收分別約為270億元和355億元,增速分別達到36%、31%。

到了2023年,營收增幅已下降到10%左右。

凈利潤的變動情況大體類似,2021年和2022年增速分別為39%、29%,2023年則降至20%。

也就是說,無論是營收還是凈利,增速下滑得有點快。

在此背景下,市場自然存疑:業績增速承壓之下,會不會導致營銷“動作變形”?騷擾電話事件的爆發只是個巧合嗎?

業務偏科

除了電話營銷,線上渠道也是微眾銀行獲客的重要來源。

由于總體上對個人用戶比較友好,讓微眾銀行收獲了大量個人客戶。截至2023年底,微眾銀行的個人有效客戶數已達到4億。

但是,也因此導致微眾銀行消費貸占比過高。

財報顯示,2023年微眾銀行個人貸款2275億元,其中消費貸2146億元,經營貸款只有129億元,占比不足6%。

對微眾銀行來說,微粒貸業務顯然具有舉足輕重的地位。

然而,微粒貸業務的單筆貸款平均金額卻呈現出逐年下滑的趨勢,從2019年的8000元降至2023年的7400元。

值得一提的是,微粒貸80%的客戶為非白領從業人員,約85%的客戶為大專或以下學歷,約17%的客戶為此前無人行信貸征信記錄的“首貸戶”。

(來源:公司2023年財報)

這一方面可以理解為能滿足大眾“短、小、頻、急”的周轉需求,但另一方面也令銀行承擔較高風險。

微眾銀行也試圖分散風險,發力經營貸款業務,但成效并不理想,2023年個人貸款中經營貸款還比2022年減少了約4%,連續兩年下滑。

與此同時,在一些關鍵指標上,微眾銀行的穩健性也在減弱。

比如,其2023年流動性覆蓋率為140%,相比2022年(346%)和2021年(318%),下降幅度約為60%。

撥備覆蓋率也明顯降低,2023年末已降至353%,較2022年的414%降低61個百分點。

合規風險

今年是微眾銀行成立的第10年,高層骨干人員老化的現象逐漸加劇。

(來源:百度百科)

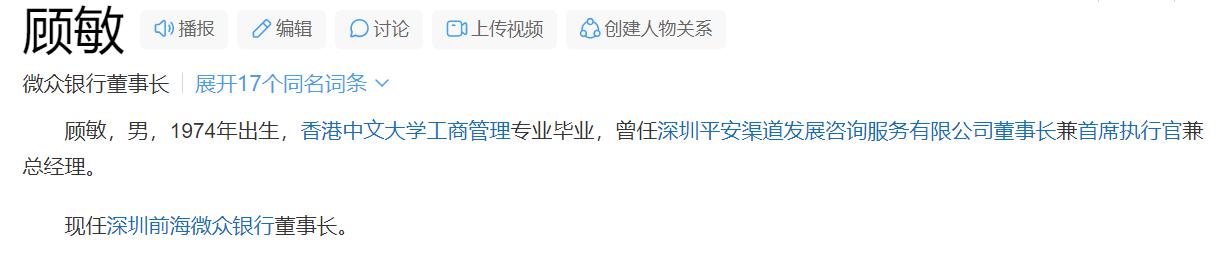

數據顯示,歷經10年,以顧敏董事長為首的一眾元老仍在擔任高管。

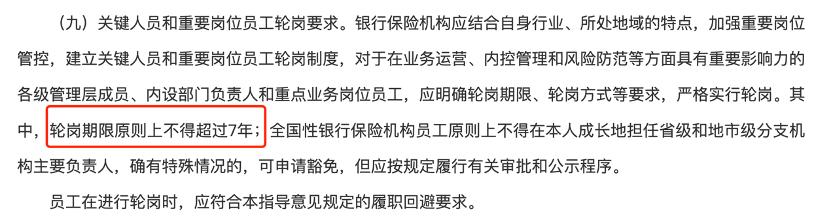

然而,監管部門對銀行關鍵人員輪崗早有規定。

2019年,原銀保監會發布《關于銀行保險機構員工履職回避工作的指導意見》,要求銀行保險機構建立關鍵人員和重要崗位員工輪崗制度,輪崗期限原則上不得超過7年。

(來源:國家金管局官網)

除顧敏外,微眾銀行執行董事、行長李南青自2015年10月起任職,任期期限將滿9年;

執行董事、常務副行長黃黎明,2016年3月擔任常務副行長,任期已經超過8年;

首席信息官馬智濤,2014年12月起開始任職,任期將滿10年;

副行長陳峭2016年7月起任職,任期超過8年。

從目前來看,這些高管,都超過了輪崗年限。這意味著,微眾銀行普遍存在高管“超期服役”的情況。

此外,微眾銀行還因違規收到巨額罰單。

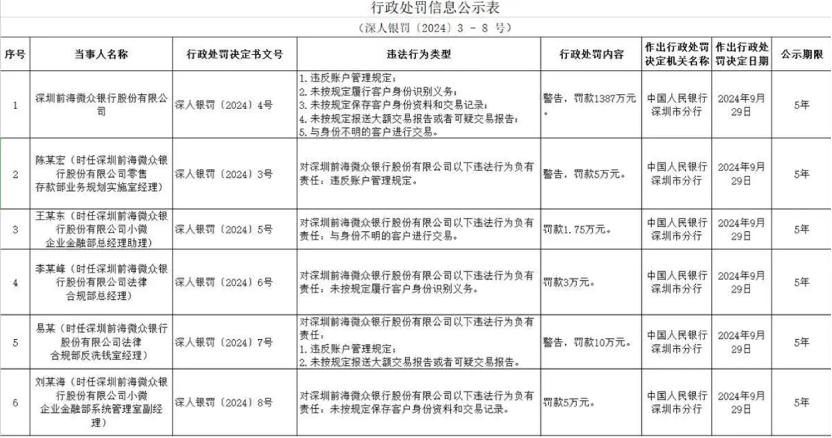

2024年9月,央行深圳市分行公布了一項處罰信息,微眾銀行有5項行為違反賬戶管理規定,包括未按規定履行客戶身份識別義務、未按規定報送大額交易或可疑交易、與身份不明的客戶交易等,最終被央行深圳市分行處以1387萬元的巨額罰款。

(來源:央行深圳市分行官網)

這種情況的出現,并不是偶然的。去年8月,國家金管局深圳監管局連續開出的13張罰單中,3張與微眾銀行有關,處罰事由包括汽車貸款首付資金及附加消費貸款用途審核不到位,商用車貸款金額審核不嚴等。

天眼查還顯示,微眾銀行自身風險超過22000條,周邊風險超過2000條,其中涉及大量法律糾紛。

投訴量高居不下的問題該怎么解決?營收凈利增速過快下滑的問題如何扭轉?高層人員超期服役情況如何調整?內控機制如何完善避免罰單頻出?就這些問題,《天下財道》向微眾銀行尋求答案,但公司方面未有回應。

當然,微眾銀行也有自身特點,比如可以讓客戶享受便捷的金融服務,創造了獨特的數字化小微企業信貸模式,還可提供全天候服務等。

有業內人士向《天下財道》分析說,微眾銀行應進一步優化風險評估體系,加強貸后管理,提升合規意識,如此才能做到行穩致遠。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。