BOSS直聘“兩頭通吃”,趙鵬為大手筆營銷買單快訊

BOSS直聘(HK:02076)發布了二季度及中期業績,盡管營收、利潤均取得增長,但無論在美股還是港股,它都收到了較大的股價跌幅。

文/瑞財經 許淑敏 曾樹佳

BOSS直聘(HK:02076)發布了二季度及中期業績,盡管營收、利潤均取得增長,但無論在美股還是港股,它都收到了較大的股價跌幅。

原因在于,二季度招聘者的招聘欲望放緩,BOSS直聘的業績表現不及預期,且被認為其三季度的業績指引,有些疲軟。

對于招聘群體,“藍領”是該公司接下來發力、倚重的領域,但春招旺季之后,藍領需求沖高回落的速度也比較快。

BOSS直聘的經營模式,是用C端撬動B端,在企業、求職者中,獲得兩頭收入。

董事長兼首席執行官趙鵬,向來注重砸錢營銷。在一線城市CBD的地鐵站,綠藍主題色的宣傳海報,依舊是它緊抓營銷主線的縮影。

今年上半年,他繼續在巴黎奧運會、歐洲杯上進行了廣告營銷。盡管BOSS直聘的營銷費用占收入的比重有所下滑,但年中其應付廣告費為2514.7萬元,比去年年末大漲63.6%。

而截至今年中期,BOSS直聘共有5429名雇員,其中過半的員工為銷售、營銷人員。

眼下,BOSS直聘的用戶規模不斷擴大,但用戶卻有不同的聲音,諸如應聘資源轉化效果不理想、平臺疏于管理等問題,均有相關反饋。

瞄準藍領

今年上半年,BOSS直聘實現收入36.2億元,同比上升30.9%;實現凈利潤為6.59億元,同比增加92.5%;經調整凈利潤為12.49億元,同比增長53.6%。

半年度較為強勁的增幅,并不能掩蓋其第二季度業績低于預期。

二季度,BOSS直聘的營收同比增長28.8%至19.17億元;凈利潤為4.17億元,同比上漲34.8%;經調凈利潤為7.19億元,同比增長26.4%。

此外,該公司預計第三季度營收介于19億元至19.2億元之間,同比增加18.2%至19.5%,一些機構認為其三季度的業績指引疲軟。

8月29日消息,BOSS直聘美股收盤暴跌21.5%。在熱門中概股普跌的背景下,該公司拿出的業績表現,并不能讓其幸免于股價的下跌。在港股,8月29日收盤,其股價也跌去了9.83%,報50港元每股。

瑞財經查閱獲悉,該公司的業務變現模式,是用C端撬動B端,獲得兩頭收入。

也即,其為企業端用戶和求職者提供招聘和求職服務,并從向企業端用戶提供的付費服務中獲得大部分收入。

對于企業端用戶,BOSS直聘提供直聘服務,讓企業可以發布職位并與求職者溝通,該服務可以是免費,或基于創新型的以連接為導向的變現策略付費。

作為為企業端用戶提供的整體招聘服務的一部分,該平臺提供付費增值道具以進一步提高招聘效率。

同樣,對于求職者,BOSS直聘也提供求職服務,讓他們免費與用人單位溝通,也提供付費增值道具。

從營收的結構來看,上半年,BOSS直聘對企業客戶的在線招聘服務,實現收入35.77億元,同比增長31%,占比98.8%;而其他服務主要包括向求職者提供的付費增值服務,收入則僅為4368.6萬元。

對于2024年,BOSS直聘此前聲稱,其將進一步滲透到所有行業、地區及不同類型的企業,提高用戶參與度。

里面提到的“滲透”,部分便是基于BOSS直聘在藍領市場的布局。

今年2月,BOSS直聘完成了對W.DTechnology公司77%股權的收購,成為其控股股東。標的公司的主營業務,便是藍領招聘服務。

此次收購的對價約為5270萬美元,約為人民幣3.74億元。該對價主要由標的公司的凈資產、無形資產、商譽三部分構成,其中凈資產為2.08億元。

BOSS直聘花了超過上半年一半的凈利潤,去促成這筆交易,說明其較為注重對藍領招聘領域的下沉。

它在財報中表示,在藍領方面,將繼續投資于基礎設施、運營和風險評估,提供更適合不同細分行業藍領用戶的產品。

而業績電話會議上,BOSS直聘坦言,將把更多資源聚焦在更長遠的計劃中,比如在制造業藍領領域,從凈化求職招聘環境開始做的海螺計劃到海螺優選,形成的雙輪過程中,正在加大投入。

該公司管理層表示:“不敢說在海螺優選的合作項目在Q3-Q4有多大的收入,但這是一個互聯網公司第一次介入藍領制造業且實現收入的機會,這是一個開始。”

僅從BOSS直聘的平臺看,Q2招聘者的招聘欲望是放緩的,藍領需求雖好于白領,但在春招旺季之后,藍領需求沖高回落的速度比較快。

營銷驅動

幾乎每次重大賽事活動,都能看到BOSS直聘的廣告。最近的巴黎奧運會,也不例外,只是廣告投放力度沒有以往高。

說起BOSS直聘,更多人想起的還是2018年世界杯“找工作和老板談”魔性洗腦廣告。當時,BOSS直聘被吐槽“廣告很吵”,但同時也獲得了巨大的關注度,BOSS直聘開始進入大眾視線。

在營銷推廣上,BOSS直聘很舍得下成本。自2019年披露財報至今,BOSS直聘所花營銷費用已經超過90億元。

數據顯示,2021年-2023年,BOSS直聘營銷費用分別為19.43億元、20億元、19.91億元、分別占總收入的45%、44%、33.45%。

BOSS直聘正有意控制廣告費用的支出,營銷費用占比不斷下滑。今年上半年,BOSS直聘營銷費用11.24億元,占總收入比例31%左右。

但近幾年,BOSS直聘每年投入營銷費用都在20億元左右,數額高企。

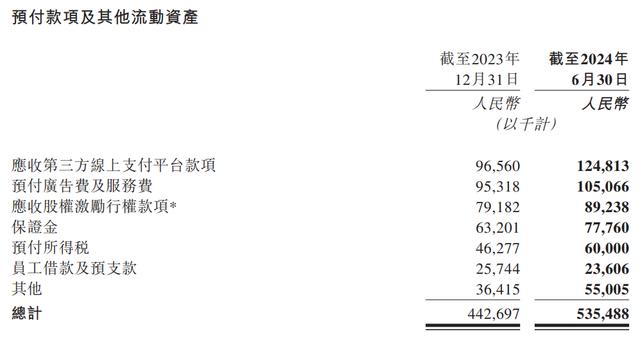

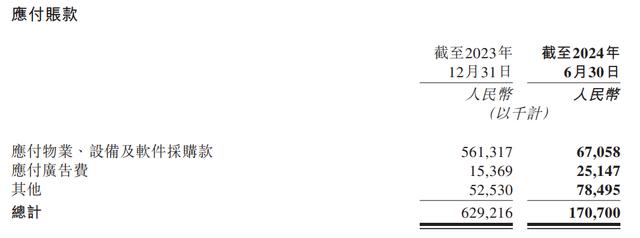

從預付款項、應付賬款上,亦可窺見,BOSS直聘廣告費均有所增長。

關于預付款項,截至2024年6月30日,BOSS直聘預付廣告費及服務費共1.05億元,相較于上年末的9531.8萬元增長10.5%。

在應付賬款方面,BOSS直聘應付廣告費亦有所增長,從上年末的1536.9萬元增長至2024年6月底的2514.7萬元,大漲63.6%。

可以說,BOSS直聘是一家營銷驅動的公司。

截至2024年6月30日,BOSS直聘共有5429名雇員。其中銷售和營銷人員高達2781人,占總人數51.2%。也就是說,BOSS直聘過半員工為銷售、營銷人員。

這幾年,BOSS直聘員工人數不斷縮減,而銷售和營銷人員卻在增加。

作為對比,2023年6月30日,BOSS直聘共有5434名雇員,其中,銷售和營銷2702人,占比49.7%。

過去一年時間,BOSS直聘共減員5人,銷售及營銷卻增員79人,研發、運營、行政員工人數均有所減少。

BOSS直聘的雇員相關費用增長較多。

財報顯示,BOSS直聘營業成本由截至2023年6月30日止六個月的5.17億元增加18.3%至截至2024年6月30日止六個月的6.12億元,主要由于服務器及帶寬成本、付款手續費及雇員相關費用增加。

今年上半年,BOSS直聘一般及行政費用5.31億元,同比增長44.6%,同樣是因為雇員相關費用增加。

此外,BOSS直聘研發費用也有所增長,由截至2023年6月30日止六個月的6.99億元增加30.4%至截至2024年6月30日止六個月的9.11億元,主要由于技術投入增加。研發費用占總營收的比例,達到25%。

不打價格戰

今年第二季度,BOSS直聘的月活躍用戶(MAU)和日活躍用戶(DAU)達到了歷史最高水平。

在財報當中,創始人、董事長兼首席執行官趙鵬表示:第二季度公司的平均月活躍用戶規模同比增長25.2%至5460萬,進一步鞏固了其作為中國最大的在線招聘平臺的行業領先地位。

BOSS直聘的用戶規模保持增長,但增速出現波動。2020年-2023年,BOSS直聘平均月活躍用戶分別為1980萬人、2710萬、2870萬、4230萬,分別同比上漲73.2%、37%、5.9%、47.4%。

財報會上,管理層透露,2024年上半年,BOSS直聘新增完善用戶約2800萬。

為了確保全年利潤目標的實現,BOSS直聘全年用戶增長目標是4000萬至4500萬。今年下半年,只剩下1200萬-1700萬的用戶增長目標。

宏觀經濟承壓之下,BOSS直聘高增長的用戶規模,保持著一定的競爭優勢。對于未來市場份額的增長,管理層表示,不會再激進地花錢搶占市場份額。

管理層在財報會提及,“在B端,擴大份額的有效方法是價格戰,去搶占更多的市場份額,但我們不打算這么做,意義不大,還是各自做好自己的事情。”

用戶規模與日俱增,用戶卻出現了不同的聲音。當下,比起新拓用戶,BOSS直聘或許更需要提升用戶體驗。

在黑貓投訴平臺上,關于“BOSS直聘”的搜索詞,高達5583條。

有些C端用戶反饋曝光不精準、沒有實際效果,有些B端用戶反饋亂推薦不符合要求人員、轉化效果不理想,這都是常見的現象。

甚至有用戶投訴稱,后臺反饋問題但無人管理導致產品亂扣費,而購買產品都是過期產品。

在微博、小紅書等社交平臺,也可以看到各種關于BOSS直聘的吐槽。一名C端用戶稱,現在的BOSS直聘,里面都是獵頭,沒什么BOSS,崗位也不多。

而B端用戶稱,作為人事專員,BOSS直聘VIP月月沖,人才卻根本看不見,推送很多不想干的人來應聘。

據網上披露,在BOSS直聘上,VIP會員的價格為68元/月,可享受簡歷刷新、競爭力分析、專屬簡歷模板、優先提醒BOSS、消息精準過濾等多種權益。至于企業用戶,BOSS直聘提供了A至E五種套餐,價格從10800元至39800元不等。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。