六年凈虧650億,蔚來“錢途”何在?快訊

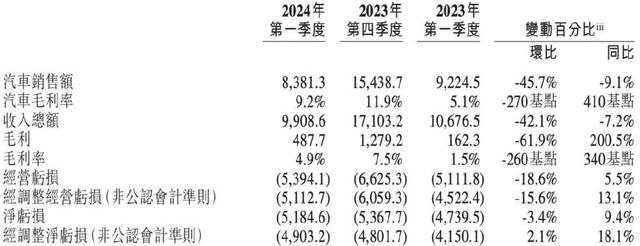

2024年第一季度,蔚來收入總額同比下降7.2%至99.086億元,凈虧損規(guī)模同比擴大9.4%至51.85億元

2024年第一季度,蔚來收入總額同比下降7.2%至99.086億元,凈虧損規(guī)模同比擴大9.4%至51.85億元

標點財經(jīng)、投資時間網(wǎng)研究員 呂貢

持續(xù)虧損多年的蔚來(9866.HK,NIO.N),還要虧到何時?

蔚來最新披露的2024年一季報顯示,期內(nèi),公司營收下滑且繼續(xù)處于虧損態(tài)勢。其中,收入總額同比下降7.2%,環(huán)比下降42.1%,僅實現(xiàn)99.086億元;凈虧損同比擴大9.4%至51.846億元,虧損規(guī)模較上年第四季度有所收窄。

放眼整個行業(yè)大環(huán)境,在當(dāng)前新能源市場的激烈競爭中,“蔚小理”三家造車新勢力各自承載著不同程度的盈利挑戰(zhàn)。從最新數(shù)據(jù)來看,蔚來面臨著比其他兩家更為嚴峻的利潤壓力。小鵬汽車(9868.HK)在2024年第一季度雖然凈虧損13.7億元,但同比有所收窄,顯現(xiàn)出一定改善跡象;理想汽車(2015.HK)則延續(xù)上年來盈利態(tài)勢,同期實現(xiàn)凈利潤5.91億元。

對于公司未來經(jīng)營,蔚來創(chuàng)始人、董事長兼首席執(zhí)行官李斌則持樂觀態(tài)度,李斌表示,“盡管市場競爭日趨激烈,蔚來樹立的高端品牌定位、引領(lǐng)行業(yè)的技術(shù)及創(chuàng)新的‘可充、可換、可升級’的補能體驗已獲得市場認可,展現(xiàn)出卓越競爭力。同時,公司近幾個月的汽車交付量也實現(xiàn)穩(wěn)步增長。”

作為蔚來的首席財務(wù)官,奉瑋同樣看好公司之后發(fā)展,“我們持續(xù)提升能源及服務(wù)網(wǎng)絡(luò)的運營效率,不斷將公司的服務(wù)擴展到更廣泛的用戶群體。截至目前,我們在中國已與七家車企建立了戰(zhàn)略合作伙伴關(guān)系,以推動換電技術(shù)的標準化及應(yīng)用,突顯公司廣泛布局的充換電網(wǎng)絡(luò)長期戰(zhàn)略價值。公司將繼續(xù)專注于加強執(zhí)行效率、優(yōu)化成本管理及加快提升市場份額。”

持續(xù)虧損

公開資料顯示,蔚來是高端智能電動汽車市場的先驅(qū)及領(lǐng)跑者,專注于設(shè)計、開發(fā)、制造及銷售高端智能電動汽車,推動智能輔助駕駛、數(shù)字技術(shù)、電動力總成和電池方面下一代技術(shù)的創(chuàng)新。

繼2018年9月12日成功登陸紐交所后,蔚來又于2022年3月10日、5月20日分別在港交所和新加坡交易所掛牌上市。這一成就不僅讓蔚來成為全球首家于三地上市的車企,也使得該公司成為首個同時在三個國際資本市場上市的中國企業(yè)。

然而,實現(xiàn)三地上市的蔚來,股價表現(xiàn)卻面臨挑戰(zhàn)。在美股市場上,自2021年起,該公司股價便陷入震蕩下跌態(tài)勢,一路跌至個位數(shù)。截至2024年6月11日收盤,該公司美股僅報收于4.46美元/股(按前復(fù)權(quán)計算,下同),相較于2021年1月觸及的高點66.99美元/股,縮水幅度高達93.34%。

在港股市場上,蔚來股價的跌勢開始于2022年下半年。時至2024年6月12下午,該公司收盤價僅為34.35港元/股,較2022年6月達到的峰值199.20港元/股下跌了82.76%。

有分析指出,股價的跌勢與公司業(yè)績緊密相關(guān)。以近六年財報數(shù)據(jù)來看,蔚來一直處于連年虧損態(tài)勢,2018年至2023年該公司分別凈虧損96.39億元、112.96億元、53.04億元、40.17億元、144.37億元和207.20億元。六年時間,該公司凈利潤共計虧超650億元。

蔚來披露的最新業(yè)績報告則顯示,2024年第一季度,該公司虧損依舊。其中,凈虧損額為51.846億元,虧損規(guī)模較上年同期擴大9.4%,與上年第四季度相比收窄3.4%。扣除股權(quán)激勵費用,該公司2024年第一季度的經(jīng)調(diào)整凈虧損(非公認會計準則)為49.032億元,同比、環(huán)比均有所擴大。

蔚來2024年第一季度主要財務(wù)業(yè)績及同比、環(huán)比情況(人民幣百萬元,百分比除外)

數(shù)據(jù)來源:公司一季報

一季度汽車銷售情況下行

從產(chǎn)品端來看,目前,蔚來產(chǎn)品組合豐富,包括六座智能電動旗艦SUV-ES8、中大型五座智能電動SUV-ES7(或EL7)、五座全能智能電動SUV-ES6(或EL6)、五座智能電動旗艦轎跑SUV-EC7、五座智能電動轎跑SUV-EC6、五座智能電動行政旗艦轎跑SUV-ET9、智能電動旗艦轎車ET7、中型智能電動轎車ET5及智能電動旅行車ET5T各一款。一季報數(shù)據(jù)顯示,蔚來2024年第一季度的汽車銷量、銷售額及毛利率等關(guān)鍵經(jīng)營指標均出現(xiàn)下滑趨勢。

期內(nèi),蔚來的汽車交付量僅為30053輛,較去年同期下滑988輛,與去年第四季度相比更是銳減近兩萬輛。這一交付量的下滑,結(jié)合自2023年6月以來因用戶權(quán)益調(diào)整導(dǎo)致的平均售價下降,使得蔚來在2024年第一季度的汽車銷售額環(huán)比跌去45.7%,同比也下降9.1%,降至83.813億元。

面對交付量的減少,蔚來將其歸因于季節(jié)性因素影響。然而,部分投資者認為,用戶權(quán)益調(diào)整以及行業(yè)競爭加劇等多重因素,可能也對該公司汽車銷售結(jié)果產(chǎn)生了不可忽視的影響。

另外,蔚來2024年第一季度的汽車毛利率,因產(chǎn)品切換期間折扣增加和產(chǎn)品組合變動而環(huán)比下滑至9.2%,較上年第四季度減少2.7個百分點。不過,單位物料成本的下降在一定程度上緩解了這一降幅。

或是受汽車銷售情況總體下行影響,蔚來2024年第一季度收入總額同比、環(huán)比均出現(xiàn)下滑,且降幅分別為7.2%和42.1%,僅實現(xiàn)99.086億元。與此同時,該公司同期毛利率雖同比增長3.4%,但與上年第四季度數(shù)值相比,減少了2.6個百分點。

對于公司接下來的發(fā)展,蔚來公司方面持樂觀態(tài)度,該公司預(yù)計2024年第二季度汽車交付量將介于5.4萬輛至5.6萬輛之間,較2023年同一季度增長約129.6%至138.1%,環(huán)比也預(yù)增加超兩萬輛。對于同期收入總額,該公司預(yù)計將達到165.87億元至171.35億元區(qū)間,同比增長約89.1%至95.3%。

2024年4月,蔚來發(fā)布2024款ET7行政版,針對商務(wù)場景出行需求進行了180項升級,進一步提升了該公司在高端轎車市場的競爭力。隨后,該公司本著“讓家庭生活更美好”的品牌使命,于同年5月發(fā)布全新智能電動汽車品牌樂道汽車(ONVO)及其首款產(chǎn)品L60。對此,李斌補充道,“隨著ONVO加入品牌陣容,公司已準備好進入更廣泛的主流大眾市場,并開啟下一階段的高質(zhì)量增長。”

據(jù)最新數(shù)據(jù)顯示,2024年4月和5月,蔚來的汽車交付量分別達到15620輛、20544輛,同比大幅增長134.6%和233.8%。截至2024年5月31日,蔚來汽車累計交付量達515811輛。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。