聯想減員7500人!業績大幅下降,債務壓力沉重快訊

2024年,被業內視為AI PC爆發的元年。聯想(HK0992)作為全球PC出貨量的TOP 1,在AI PC上自然也是不遺余力。

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的牛肉干

2024年,被業內視為AI PC爆發的元年。聯想(HK0992)作為全球PC出貨量的TOP 1,在AI PC上自然也是不遺余力。

年初,在2024年國際消費電子展(CES)上,聯想亮相了10余款AI PC產品,及40多款智能終端產品。

在AI此起彼伏的追捧聲中,聯想自2015年就開始下滑的股價,終于揚眉吐氣,甚至創下了歷史新高。

來源:同花順-聯想集團 截至2024年6月17日

AI給早已不被看好的消費電子,帶來了一絲喘息的機會。但說到底,AI仍舊只是一個美好的預期。預期能夠在多大程度上兌現,尚且存疑。而即便AI PC能夠催生換機潮,也不過是存量的更換,而非新市場的拓展。

聯想將服務器作為第二增長曲線,然而高光卻僅維持了一年,2024財年(20230331-20240331,下同)該板塊業績光速打臉。同比浪潮信息(000977),盈利差距明顯。

今時今日,靠硬件攢下千億身家的聯想,最有看點的業務竟然成了軟件和服務。但對聯想而言,這究竟是進步,還是退步?

一、PC市場疲軟,透支需求曇花一現

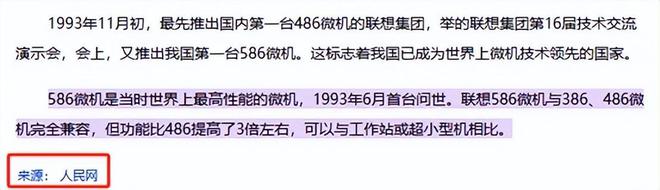

1993年11月5日,我國第一臺586微機誕生,這在當時,可以算得上是劃時代的大事件。而其背后的大功臣,就是聯想。

然而時至今日,三十多年過去了,聯想仍然貼著“組裝電腦”的標簽,大部分核心零部件來自外部供應商,如英特爾的CPU,微軟的操作系統,日韓的內存條、顯示器等。

柳老板的貿工技理念(簡單理解就是市場凌駕于技術之上),帶領聯想將生意做到了全球,但卻始終被別人扼住咽喉。

而且,不掌握核心技術的聯想,利潤空間終歸有限。2023財年(20220331-20230331),智能設備業務經營溢利率只有7.29%,2024財年進一步下降至7.13%(經營溢利/收入,其中經營溢利可以理解為該業務分部的凈利潤,但還沒有分攤總部的其他成本費用)。

來源:聯想集團2023/2024財年年報

如今,聯想電腦最拿得出手的,就剩規模了,只是規模也已連降兩年。2023財年、2024財年,聯想智能設備收入,分別同比下降20.77%、9.67%。

好在2024財年第四財季,智能設備收入終于恢復了正向增長,同比增長7%。這也是聯想在年報中反反復復提及的亮點,竭力營造出一種消費電子觸底反彈的局面。

但是,稍微思考一下就會發現,這并非行業從根本上發生好轉。

前兩年聯想收入下降,很大程度源于疫情期間,電腦需求爆發增長,提前透支了市場需求。這就好比,這頓吃撐了,下頓自然就吃的少了。但時間一長,透支的需求被消化后,自然會逐漸恢復正常。

那么,正常的PC市場,是什么樣的?

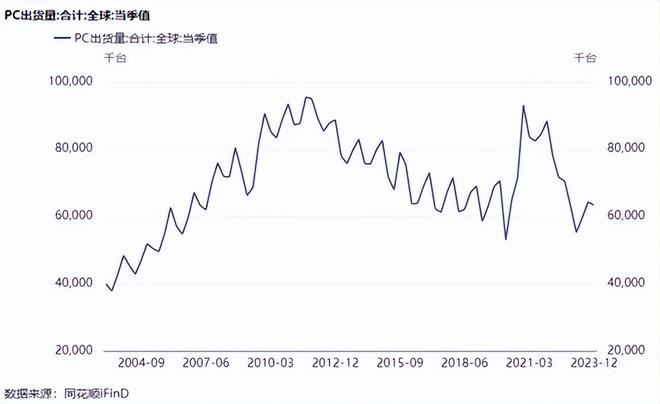

數據顯示,從2011年開始,全球PC出貨量就已開始縮減。疫情期間的爆發,也只是曇花一現。

或許,市場正寄希望于AI PC催生換機潮。但從根本上講,AI PC并沒有開拓新市場,即便能刺激一時的消費,只怕也是又一次以提前透支換新需求為代價。

二、傳統服務器疲弱,高端服務器受制于人

重重壓力下,聯想一直在謀求轉型。到2021年,聯想終于明確了三大業務板塊:智能設備IDG、基礎設施方案ISG、方案服務SSG。

其中,智能設備就是以PC為主的基本盤(PC約占8成),2024財年該業務收入約占總營收78.43%(分部抵消前)。

基礎設施方案則是聯想培養的第二增長點。該業務致力于提供有競爭力的人工智能產品組合,包括服務器、存儲、軟件、AI邊緣計算等,以服務器為主。

其實早在2008年,聯想就進入了服務器市場。只不過直到2014年,聯想收購了IBM x86服務器之后,才逐漸有了一席之地。

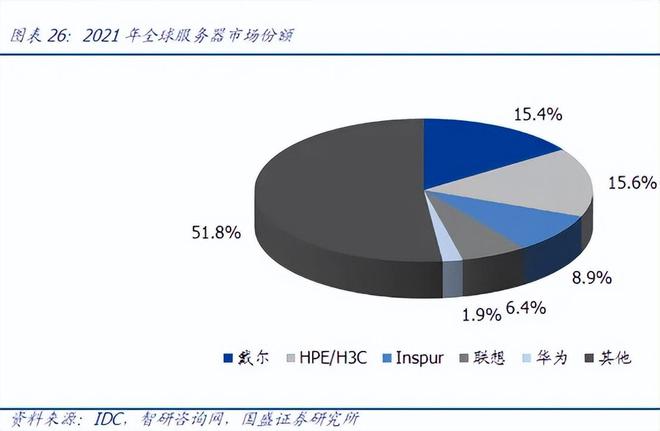

根據2021年數據,聯想服務器市占率6.4%,緊隨浪潮其后,位居全球第四。2022年,聯想服務器繼續發力,基礎設施方案業務收入已接近百億美元,同比增長36.64%(2023財年數據)。

至此來看,聯想自PC市場疲軟后,似乎終于后繼有人了。

然而這樣的強勁增勢,卻僅僅維持了一年。2024財年,聯想基礎設施方案業務收入同比下降8.55%。

當然,這也不是聯想自己的問題。這一年,浪潮營收也同比下降了5.41%。

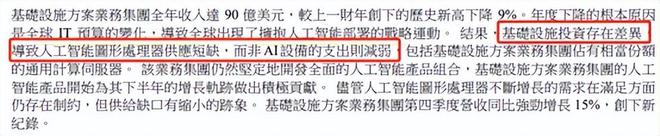

下降的原因主要是2023年AI市場需求增加,導致AI芯片供給不足,AI服務器產量跟不上,同時非AI設備需求減弱。

來源:聯想2023/2024財年年報

簡單來說,就是高端的生產不了,低端的又沒那么大需求。

歸根結底,服務器業務的本質,還是組裝。聯想從組裝電腦到組裝服務器,核心零部件始終受制于人。

而組裝的結果,自然也沒有多少利潤空間。2023年,浪潮信息毛、凈利率分別為10%、2.73%。而聯想2024財年基礎設施方案服務業務集團的經營溢利率已達到-2.78%,妥妥的賠本買賣。

當然,隨著AI芯片供給缺口逐漸減小,高端服務器還是有提升空間的。但反過來,當供給能夠跟上需求時,只怕高端服務器市場,也成了下一個內卷戰場。現如今傳統服務器的市場格局,就是前車之鑒。

三、服務收入漲幅下降,難堪大任

細數之下,聯想三大板塊中最大的看點,竟然成了方案服務業務。

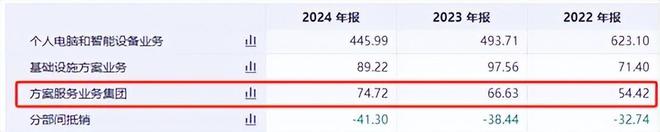

2024財年,方案服務業務集團營收74.72億美元,占比13.14%(分部抵消前),同比增長12.14%,經營溢利率20.68%。比較來看,這是三大業務中唯一正向增長,且利潤率最高的業務。

來源:公開數據整理

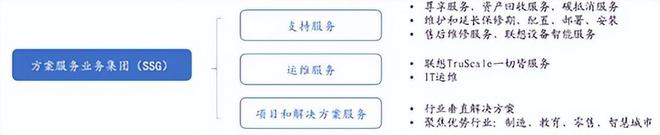

那么到底什么是方案服務業務集團?其實核心就倆字——服務。

2021年9月,聯想還專門發布了一個全新的服務品牌——聯想TruScale,核心要義是XaaS,即“一切皆服務”。

聽上去,是不是很像IaaS、PaaS、SaaS(云服務的三個層級)的概括和升級?

但其實,所謂的方案服務業務,就是聯想將集團內部各業務部門的服務團隊和能力進行整合,單拎出來變成了一個可以獨立賺錢的業務集團。

本質上就是我有這么一個服務團隊,你要什么服務我就給你什么服務。學名一切皆服務。

當然,這個服務還是圍繞IT展開的,包括對硬件產品的回收、維修、延保、售后服務等支持服務;偏重軟件和服務能力的運維服務;以及致力于為各行各業提供智能解決方案的服務等。

來源:國盛證券

截至目前,該業務集團表現還不錯,收入已連續三年取得兩位數增長。而且服務類業務本身就沒多大成本,利潤率較高。

但從數據來看,服務業務所謂的兩位數增速,實則年增長規模也就10億美元左右。而到2024財年,個人電腦和智能設備業務已較2022財年減少了177.11億美元。

所以硬件市場疲軟,需要賣多少服務收入才能彌補?

來源:同花順iFinD-聯想

而且長遠來看,如果硬件減少,那么與之配套的支持服務是不是也要下降?這兩位數的增長,還能不能維持住?

數據顯示,2023、2024財年,聯想方案服務業務集團收入分別同比增長12億美元、8億美元,增長幅度已有所下降。

四、債務壓力沉重,屢屢裁員

除了業務層面的壓力外,負債也是聯想的一大難題。

截至2024年底,聯想總資產387.51億美元,負債326.70億美元,資產負債率高達84.31%,遠高于浪潮信息的60%+。不僅如此,聯想總資產中,無形資產高達89.17億美元。也就是說,若剔除無形資產,聯想已經資不抵債。

近幾年,裁員已經成了聯想的熱議話題。2023財年,聯想遣散及相關費用高達2.08億美元。2024財年,聯想繼續產生遣散相關費用5500萬美元,員工人數凈減少7500人。

來源:聯想2023-2024財年年報

今時今日,聯想債務壓力沉重,屢屢裁員。不知昔日輝煌,如何才能重現?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。