美的集團赴港二次上市背后:高端化滯后,多元化并購成效不佳快訊

繼2024年4月向港交所二次遞交上市申請后,美的集團的H股上市進程于7月23日取得了重要進展,收到了中國證監會的備案通知,這是其上市過程中的一個重要里程碑。

繼2024年4月向港交所二次遞交上市申請后,美的集團的H股上市進程于7月23日取得了重要進展,收到了中國證監會的備案通知,這是其上市過程中的一個重要里程碑。為了實現“第二曲線”的資本運作和深化“全球化”戰略,美的集團期望通過“A+H”兩地上市的模式,在資本市場中再創佳績,并依托“ToB+ToC”雙引擎戰略,構筑一個更加廣闊的發展平臺。

然而,這次上市計劃也引發了一定的市場質疑。質疑的焦點在于,作為家電行業的巨頭,美的集團從財務數據上看,營收和利潤均實現了同步增長,且現金儲備充沛,似乎并沒有迫切的上市融資需求。實際上,有觀點認為,近年來美的集團在高端化與多元化戰略上的推進并不順利,甚至面臨雙雙碰壁的困境,其經營狀況也被指岌岌可危。這使得市場對其上市動機產生了進一步的揣測和討論。

家電高端化戰略止步不前

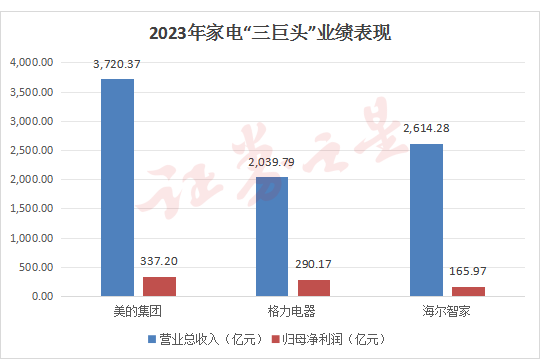

當前,中國家電業已邁入紅海市場階段,行業競爭異常激烈。傳統家電廠商如美的、格力、海爾等“家電三巨頭”與科沃斯、石頭科技等專注細分家電品類的新勢力,以及華為、小米等科技或互聯網巨頭紛紛涉足,共同角逐市場。借鑒智能手機行業的發展軌跡,家電行業要避免“內卷化”,出路在于智能化和高端化。

美的長期穩居中國家電業的領先地位,這得益于其“全面”的戰略布局。提及格力,人們首先想到的是空調;提及海爾,則是冰箱。而美的雖無主打產品,卻憑借中國最全面的白色家電品類,成為名副其實的“全能戰士”。

在京東自營旗艦店中,美的家電產品涵蓋15大類、165個細分類,相比之下,海爾有11大類、137個細分類,而格力則僅有四大類和幾十個細分類。然而,擁有最全產品線的美的,在品牌形象上卻常給人以“大而不強”的印象,這主要源于其在品牌高端化和家電智能化方面的滯后。

在高端品牌方面,美的雖擁有東芝家電和COLMO兩大高端品牌,但其高端品牌的市場知名度卻相對較低。與博世、西門子、松下等國外家電品牌相比,美的在高端家電品牌市場存在較大差距,甚至難以超越本土的海爾。

海爾的高端品牌卡薩帝自2006年創立以來,已成為本土高端家電品牌的代表。同時,海爾通過收購也形成了覆蓋全球的高端品牌產品線。相比之下,美的的高端化之路才剛剛開始。

筆者并不否認COLMO在技術創新和質量方面的卓越表現,然而其誕生的時機相較于卡薩帝整整晚了12年。對于一個高端品牌而言,這12年的時間是其從初創走向成熟的關鍵階段,而卡薩帝提前占位,具有劃時代的意義,更是樹立了高端家電的入門標準。

其次,全球高端人群將卡薩帝視為一種新的生活方式,而相比之下,COLMO在高端人群中的影響力還相對較低。高端家電的魅力,很大程度上在于其能夠匹配并吸引高端人群。在德國王子費迪南德的別墅、智利前總統Eduardo Frei Ruiz-Tagle的總統基金會、迪拜小公主法圖娜的私人豪宅,都可以看到卡薩帝的身影。此外,意大利貝利尼博物館使用的是卡薩帝空調,法國擁有600年歷史的麗芙古堡堡主也選擇用卡薩帝來布置新家,全球首座家庭博物館——墨爾本里昂博物館也同樣是卡薩帝的家庭展廳。

一個品牌的全球化進程必然是文化的融合。卡薩帝能夠讓不同語言、不同文化的人融合在一起,它打破了全球化的最后一道隔膜,憑借文化這張通行證在全球市場上馳騁。卡薩帝品牌深處蘊含著一種文化自信和品牌自信。它開創了一種新的商業模式,不是生產什么消費者就買什么,而是為消費者創造更具儀式感的科技生活。

當我們以卡薩帝所走過的路徑和模式來審視COLMO時,會發現COLMO所走的路徑與幾年前卡薩帝的路徑頗為相似。當然,這種模式仍然有很大的發展空間,畢竟高端家電市場正蓬勃發展。然而,公允地說,在全球高端人群的影響力方面,卡薩帝無疑更勝一籌。

多元化戰略陷入瓶頸

一直以來,美的都試圖擺脫“家電”這一單一標簽。作為全球三大家電及消費電子展之一,每年的AWE展會,幾乎吸引了中國所有家電企業參展,它們紛紛設立展臺,競相展示自家最新款的高科技家電產品。然而,美的連續兩年缺席這場一年一度的家電行業盛會。 美的之所以選擇不參加AWE,或許是因為它自認為已經超越了家電品牌的范疇,轉型成為了一家純粹的科技公司。

相比之下,包括海爾和格力在內的其他家電巨頭都對這一家電界的“春晚”級盛會極為重視。而美的,這個以家電品牌起家、目前收入仍然高度依賴電器業務的企業,卻似乎自認為已經高人一等。。

短短幾年間,美的已經成功構建了涵蓋多個科技領域的多元化產業布局。與從零開始的自主研發或內部孵化不同,美的選擇了更為快捷、省事的“拿來主義”路線,即直接并購業內成熟企業,以快速進入并占領新領域。

自2016年起,美的在國內外開啟了瘋狂的“買買買”模式,斥資超過400億元發起了多宗大手筆的并購。2017年,美的先是斥資305億收購了全球四大工業機器人廠商之一的庫卡集團,正式進軍機器人與自動化市場;隨后又收購了以色列的高創公司,進一步擴展到機器人上游的伺服和控制系統領域。2020年,美的又先后收購了菱王電梯和合康新能,進入了樓宇電梯和新能源汽車市場。2021年,美的再次斥資23億收購了影像產品和服務提供商萬東醫療,拓展了醫療影像業務。2023年,美的又收購了上市公司科陸電子,進軍儲能行業。

然而,美的多元化并購的成效究竟如何呢?以收購庫卡為例,我們可以發現一些問題。自2017年并表之后,庫卡的收入經歷了一段下滑期,直至2022年才有所回升,但其中來自中國的收入仍然遠低于美的在要約文件中的預測。這一業績表現與美的的初衷相去甚遠。

數據來源:Wind

事實上,為了順利完成對庫卡的跨國收購,美的在2016年6月與庫卡集團簽署了“獨立性協議”,該協議在多個方面對美的進行了限制,導致美的在并購之初對于庫卡人員、技術、戰略制定等方面的管控力度十分有限,難以推進與美的集團的協同整合。這也是并購整合進展慢于預期、庫卡業績表現不佳的重要原因之一。

此外,對庫卡的收購還給美的帶來了其他方面的影響。一方面,它直接拉高了美的集團整體的人均年薪,大幅增加了美的的人力成本;另一方面,高溢價的收購也形成了高達224億的商譽,蘊含了巨大的減值風險。

總體來說,雖然美的借助收購庫卡實現了對工業機器人產業的重要布局,但收購后的績效卻并不理想。從庫卡以及其他幾個美的不太成功的跨界并購案例來看,美的這種“拿來主義”多元化存在幾個不容忽視的風險:新介入的領域與原有家電主業關聯性不大、難以形成協同效應;新領域蘊含不小的經營和管理風險;收購標的與美的經營理念和管理模式的融合面臨挑戰;龐大的業務線導致管理層分散注意力和資源。

這些風險疊加在一起就形成了企業管理常提到的“多元化陷阱”。多元化戰略自20世紀50年代提出以來,在歐美國家開始盛行。然而,進入21世紀后,包括通用電氣等著名歐美跨國企業均陷入了這一陷阱。這些企業在經營高峰期憑借充裕的現金瘋狂進入一些看似有前景但卻與主業不相干的領域,最終導致經營和管理戰線過長、難以平衡各產業板塊發展、新業務發展不及預期的慘淡結局。

在我國,企業多元化失敗的案例也屢見不鮮。照理來說,美的選擇直接收購成熟標的是因為看好新業務的業績前景,但結果并非如此。新業務的綜合毛利率甚至低于集團的整體綜合毛利率,說明美的新業務整體盈利性尚不如電器主業。從這個角度來看,美的似乎已經跌入了“多元化陷阱”。

從源頭來看,美的的多元化戰略缺乏深謀遠慮,只是簡單地看好某一行業后對成熟企業進行收購。即使對擬進入的新賽道有了“深思熟慮”,除了庫卡之外,美的其他并購的對象也都非行業的佼佼者,發展前景本身就存疑。這一點與TCL的并購策略相比顯得較為遜色,至少TCL并購的中環股份是光伏材料行業的規則制定者,也在面板顯示行業走下坡路的關鍵時期為TCL打造了第二增長曲線。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。