信也科技一季度營銷費增至4.5億 凈利潤同比下滑23%至5.3億快訊

一季度,美股上市的頭部互聯網金融公司紛紛發布業績,但成績并不理想。

消費日報網訊(記者 劉坤媛)一季度,美股上市的頭部互聯網金融公司紛紛發布業績,但成績并不理想。“拍拍貸”母公司信也科技日前發布的財報顯示,其2024年第一季度營收為31.65億元,同比增長3.74%;凈利潤為5.32億元,同比下降22.9%。

記者注意到,信也科技2024年第一季度成本與費用增長10%至25.37億,其中,銷售和營銷費用為4.492億元,同比增長13.12%。2021年至2023三年時間里,信也科技銷售和營銷費用合計達到了51.56億元。

業內人士指出,不斷增長的費用,側面顯示了國內助貸機構普遍面臨獲客和流量增長瓶頸。近年來,“出海”成為各大互金公司探索的第二大增長極。不過,截至2024年一季度末,信也科技的國際市場的收入占比僅18.8%,主要收入來源仍然還是國內市場。

砸重金做推廣,三年營銷費用超50億

“再也不欠人情了,微信上拍拍貸小程序可以借錢了,最高可貸20萬”近日記者在微信朋友圈、公眾號推文廣告欄以及視頻號評論區等多個頁面刷到“拍拍貸”發布的信息流廣告。

拍拍貸是信也科技旗下網貸品牌。據公開資料,信也科技成立于2007年6月,其前身為P2P平臺拍拍貸,2017年在美國紐交所上市,2019年11月更名信也科技,但貸款產品仍用“拍拍貸”(上海拍拍貸金融信息服務有限公司)舊名。

作為中國第一家P2P公司,“拍拍貸”這一品牌積累了大量的用戶。在宣布更名信也科技時,拍拍貸官網顯示,平臺累計注冊用戶1.04億,累計成交金額1782.47億元。

在強監管下,拍拍貸2019年前后一方面“去金融化”,把業務重心從P2P轉向金融科技;另一方面,不斷擴大機構資金的占比,轉型為助貸機構。由于有大量用戶的沉淀,拍拍貸平穩渡過了轉型期,新增借款人數量進一步擴大。最新官網披露數據顯示:截至2023年6月末,拍拍貸累計注冊用戶1.494億,累計放款金額6925.66億元。

(圖片來源:拍拍貸官網)

2023年財報顯示,截至去年底,信也科技累計合作國內金融機構94家,并為國內外近3000萬用戶提供信貸科技服務。經營指標方面,年度促成交易額達1943億元,同比增長10.8%;在貸余額為674億元,同比增長4.3%。官網稱,信也科技“已在金融機構科技服務和消費金融便利化領域占據行業領先地位”。期間,也離不開信也科技在業務推廣方面一直以來的重金投入。

記者梳理發現,2021年,信也科技的銷售和營銷費用從上年的4.83億元突然大增至15.84億元,增幅達到了227.95%。對此,年報解釋稱主要由于網上獲客費用增長,從2020年的4.30億元增至2021年的13.78億元。

此后,信也科技的銷售和營銷費用一直維持在十億元以上的高位。2022年、2023年分別為16.85億元、18.87億元,期間的同比增幅分別為6.4%、12.0%。即過去三年里,信也科技的銷售和營銷費用合計達到了51.56億元。其中,線上獲客費用是大部頭。

從最新披露的一季報來看,信也科技的這方面費用投入力度還在繼續加大。2024年一季度,信也科技的銷售和營銷費用為4.492億元,同比增長13.12%,增幅較2023年全年的水平繼續提升。對此,財報稱,這是因為公司“更積極地尋求客戶,專注于市場上更優質的借款人。”

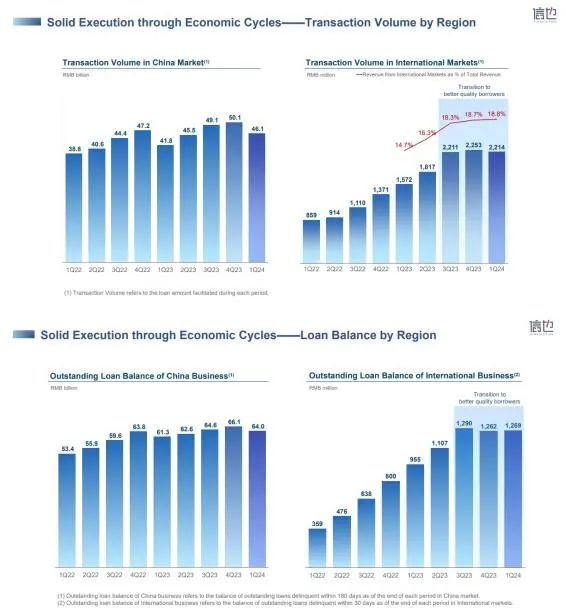

值得注意的是,銷售和營銷費用增加,并不意味著貸款業務量可以持續增長。從一季報披露數據看,信也科技2024年一季度的促成交易額為483億元,同比去年一季度增長11.3%,但環比上一季度減少了41億元。這主要是因為國內市場的促成交易額減少。

2024年一季度,信也科技國內市場促成交易為461億元,較上季度的501億元減少了40億元。受此影響,截至2024年3月末,信也科技國內市場貸款余額640億元,相較于2023年末減少21億元。

(圖片來源:信也科技一季報)

對此,有行業人士分析,這可能和助貸行業獲客成本上升有關。隨著經濟下行和銀行業金融機構進入下沉市場爭奪優質客戶,助貸機構獲得優質客戶越來越難,推廣費用也因此水漲船高。

信也科技表示,預期公司2024年全年國內促成借款金額將在1957億元至2050億元之間,同比增長約5%至10%。如何實現這一目標?信也科技對2024年銷售和營銷費用的預算如何?下階段相關費用將主要投入哪些渠道?就相關問題記者向信也科技發去采訪提綱,截至發稿未收到回復。

業績下滑,轉向出海撈金

目前,助貸機構“獲客難”,除了市場競爭加劇的因素外,還有當前互聯網貸款行業資產質量的波動下行。

這一點在幾家頭部互聯網金融公司最新交出的一季報中展現的較為明顯。數據顯示:2024年一季度,陸金所控股、奇富科技、樂信、信也科技等4家公司90天以上逾期率上升幅度均較為明顯。

具體來看,一季度末,信也科技90天以上逾期率為2.45%,較去年同期的1.72%上升0.73個百分點,較上季度末的1.93%上升0.52個百分點。陸金所控股、奇富科技、樂信90天以上逾期率分別較上季度末上升0.3個百分點、1.0個百分點、0.1個百分點。

對于資產質量下行風險,信也科技在投資者電話會議上表示,去年三季度開始行業受到整體環境影響資產質量有所波動。對此,信也科技減少低質量渠道的客戶獲取,加強高質量渠道客戶的模型更新;同時四季度進一步加強了信用風險評估和欺詐檢測技術,以穩定資產質量。

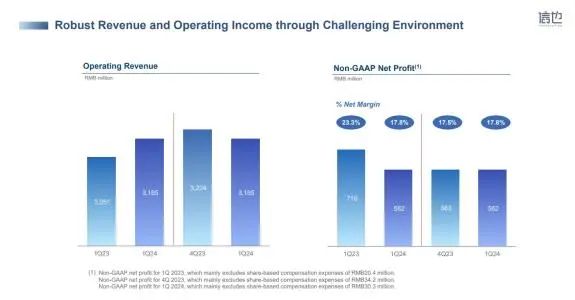

市場風險變化對助貸機構業績的影響可以說是立竿見影。數據顯示,2024年一季度,信也科技營收31.65億元,同比增長3.74%;凈利潤5.32億元,同比減少22.9%。

(圖片來源:信也科技一季報)

信也科技盈利水平下滑在2024年第四季度就已有征兆。數據顯示,2023年第四季度,信也科技營業收入為32.24億元,同比增長5.7%;凈利潤為5.29億元,同比減少4.9%;經調整利潤為5.47億元,較上年同期減少14.2%。

2023年,信也科技實現年度營業收入125.5億元,同比增長12.7%。這一增速降至該公司近5年來的最低點。其中,國內業務營收為104.1億元,同比增長4%。國際業務表現更為亮眼,實現營收21.4億元,同比增長85.9%。

近年來,頭部助貸機構紛紛嘗試出海,希望能在海外找到新的業務增長點。信也科技也是先行者之一,于2019年12月拿下了印尼OJK監管牌照。目前,信也科技已在印尼、菲律賓建立了深度本地化的金融科技平臺,并在拉美地區開展科技服務業務。截至2023年底,信也科技在海外的累計用戶達到2460萬,同比大增58.7%;用戶數量為1.556億,同比增長8.1%。

2024年一季度,信也科技國際業務收入為5.95億元,同比增長32.9%。不過,目前來看,信也科技國際業務與國內業務相比營收規模仍相差甚遠,營業收入占比也相對較低。2022年、2023年及2024年第一季度,信也科技國際業務分別貢獻了10.3%、17%、18.8%的營收,信也科技的主要收入來源仍然還是國內市場。

在業績展望上,信也科技更看好國際市場,預計2024年全年國際市場交易額在94億元至110億元之間,同比增長約20.0%至40.0%。這一目標能否順利實現?我們將持續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。