民營“老大哥”微眾銀行十年分水嶺:遲未輪換的高管層和業績降速,何去何從?快訊

自于2014年12月16日取得“出生證”以來,如今微眾銀行已行至發展的第十個年頭。

出品 | Meta財經

文 | ?? 谷笠

編輯 | 姚遠

增量狂飆有盡時,存量經營為久計。

自于2014年12月16日取得“出生證”以來,如今微眾銀行已行至發展的第十個年頭。

它是首批首家注冊成立的民營銀行,更是背靠互聯網巨頭騰訊自帶“互聯網基因”的新型銀行。雖然不設實體經營網點,但騰訊龐大的流量足以支撐其線上獲客的十年狂飆——

微眾銀行個人有效客戶數已接近4億人(官方數據:3.99億人)。幾乎可以說,全國每4個人中就有超過1個是該行用戶。

平均每年新獲客4000萬人,這個數字恐要讓一眾上市行也紅了眼。

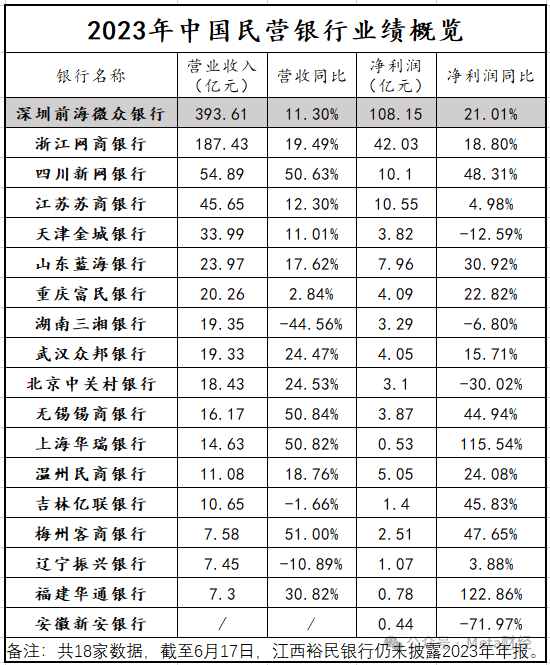

而有如此龐大的客戶基數作為支撐,如今微眾銀行的經營成績放在有可比數據的18家中國民營銀行陣營當中,更是難以望其項背的存在。

圖源:根據2023年財報數據整理

根據2023年數據,微眾銀行僅營業收入一項就高達393.61億元,比部分民營銀行的資產規模還要大,是阿里系網商銀行187.43億元營收的2倍多。

此等營收規模在42家A股上市銀行的2023年成績單中,大約處于營收排在第20位的南京銀行(451.60億元)和杭州銀行(350.16億元)之間。

在利潤表現方面,微眾銀行同樣是斷層式領先。其2023年以108.15億的凈利潤占據了18家有數據披露的民營銀行凈利潤之和之53%。換句話說——比網商銀行等其余17家民營銀行凈利潤之和還要多。

所以,民營銀行界的“大塊頭”是否憑借好成績就可高枕無憂?不盡然。

至少,從公司治理角度來看,那批在任早已超出原則上“7年”紅線的銀行高管層,市場還頗多存疑。

巋然不動的高管層

含著流量“金鑰匙”出生的微眾銀行,幕后股東大有來頭,騰訊、百業源、立業集團均身在其中。

圖源:微眾銀行2023年財報

其中,作為持股比例32.73%的最大股東騰訊,率領旗下覆蓋率超高的互聯網社交產品QQ和微信,成就了微眾銀行的業務奠基石“微粒貸”的飛躍。

早在十載前的2014年,QQ的月活躍賬戶就達到8.15億,而微信月活用戶也有5億。微粒貸的產品入口就鑲嵌在這兩大社交軟件中。

除了強大幕后股東的流量支援,微眾銀行的核心高管層也十分吸睛。然而,除了優越的履歷,市場關心的還有因其“過于穩定”而產生的一系列問題。

首先,自然是合規性。

微眾銀行董事長、首席執行官顧敏自2014年12月起任職,任職期限超過9年,到今年12月即將滿10年;該行執行董事、行長李南青,自2015年10月起任職,任職期限已經超過8年,到今年10月即將滿9年。

圖源:公開資料,左為顧敏,右為李南青

執行董事、常務副行長黃黎明,自2016年3月起擔任常務副行長一職,如今已滿8年;從2014年12月起開始擔任首席信息官的馬智濤,同樣即將任期滿10年;另一位副行長陳峭自2016年7月起任職,如今還差一月余也將滿8年。

也就是說,微眾銀行至少有5名核心高管的任職期限已超過7年。

一支穩定的領導隊伍固然能夠一定程度上保持公司發展策略的連續性。但,監管層關于金融機構人員任職的相關考量和規定不可忽視,建設“合規文化、廉潔文化”,控制金融腐敗和金融風險,必然是金融工作的底線。

早在2019年12月,時中國銀保監會(現國家金融監督管理總局)發布了《關于銀行保險機構員工履職回避工作的指導意見》,要求建立關鍵人員和重要崗位員工輪崗制度,對于在業務運營、內控管理和風險防范等方面具有重要影響力的各級管理層成員、內設部門負責人和重點業務崗位員工,應明確輪崗期限、輪崗方式等要求,嚴格實行輪崗。

其中,輪崗期限原則上不得超過7年。該《意見》還要求,存量任職回避問題原則上于2022年底前清理完畢。

不過,或許是鑒于金融機構的特殊性,監管層給予了銀行保險機構一個較大的過渡空間。在2022年12月8日,時中國銀保監會又發布了《關于進一步做好保險機構員工履職回避工作的通知》,將任職回避問題存量處理期限延長到2023年底。

在這一年,也就是2023年,中國的銀行業內出現了密集的高管變更潮。據不完全統計,去年至少有17家銀行高管發生變動,大換血如江蘇常熟銀行甚至在2023年11月13日同時變更董事長、行長和副行長人選。

這批“更新”名單里,可沒有微眾銀行的身影。

事實上,“超期服役”未嘗不可,只是也需要滿足相關條件。

在《關于銀行保險機構員工履職回避工作的指導意見》中第十四條指出,結合不同類型、不同地域及不同層級機構的實際,對因客觀條件限制等特殊情況,確無法按相關要求進行任職回避的,應按照職位較高人員的人事管理權限,履行相應的審批程序,并在其所在單位予以公示。

對于微眾銀行,若想延長高管的任職期限,也應當按照意見要求申請豁免回避程序。但至少目前來看,市場沒有看到微眾銀行的相關動作。

增量狂飆不再,如何走深走實?

不可否認的事,當前微眾銀行無論是營收、凈利潤,還是資產規模均為民營銀行陣營內的帶頭大哥。然而,縱向對比可以發現,該行的發展在降速。

2021年-2022年,微眾銀行的營收增速分別為36%和31%,至2023年卻大幅下滑至11%;凈利潤增速也在2021年達到38%的歷史高峰后連續兩年放緩,去年則銳降18個百分點至21%。

業績數據變動的主要原因與其貸款主業密切相關。與不少傳統銀行一樣,貸款是微眾銀行主要資產投向,且近年來貸款占比有所提高。截至2023年末,其貸款凈額3983.18億元,占全部總資產的74.4%。

請注意,這個比例明顯高于傳統銀行,如全國性股份行和國有“六大行”的貸款占總資產比在約在50%至60%之間。這一特征也使得貸款端的發展情況對微眾銀行的整體經營影響重大。

仍以曾令微眾銀行“一戰成名”的微粒貸為例。這款個人消費貸產品憑借超級流量平臺優勢以及無抵押、無擔保以及快速放款的特性在下沉市場的風頭一時無兩。

截至2023年末,該行個人消費貸款總額已經達到了2146億元,占貸款總額的一半以上。然而,隨著微信、QQ帶來的流量效應逐漸邊際衰減,加上疫情過后社會消費觀念的轉變,微眾銀行的消費貸款也迎來了增長瓶頸。

數據顯示,“微粒貸”筆均貸款額度正在下滑,2021年年報中披露的筆均貸款金額約8000元,2022年、2023年則分別下滑400元、200元。

除了個人消費貸外,微眾銀行還相繼推出了微業貸、微車貸、微眾企業愛普App、小鵝花錢、We2000等一系列收益較高的金融產品。

高收益和高風險是天然一體的雙刃劍。幾年前微車貸便踩雷美利車金融,使得2019年微眾銀行計提信用減值損失一度高達55.20億元;其租金貸業務也曾踩雷蛋殼公寓,涉及金額15億元。

截至2023年底,微眾銀行不良貸款余額60.4億元,較2022年末增加了10.7億元。不良貸款率也隨之走高,從2015年的0.12%逐步提升至2022年的1.47%。即便在2023年,這一數字略降至1.46%,但超過1%的不良率仍指征著值得注意的資金風險。

與此同時,微眾銀行也開始進軍個人經營貸領域。從年報數據來看,這部分業務進展還未進入快車道,2023年個人經營貸款同比下滑了3.63%至128.7億元。

業績狂飆又降速后,該行的規模增速也在逐漸放緩。2022年,微眾銀行的資產規模為4738.6億元,同比增長降至8%,雖然2023年增速回升至13%,但相比于前幾年增速明顯放緩。

增量的狂飆總有盡時,存量的經營才是久計。微眾銀行,或許該轉變戰術了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。