陷入滯漲的寧波銀行,還能突圍嗎?快訊

趕在10月末,寧波銀行終于發出了2024年的三季報。

作者 l 周更

趕在10月末,寧波銀行終于發出了2024年的三季報。

從整體業績來看,素有小招行之稱的寧波銀行,在今年前三季度交出一份還算及格的成績單,實現營收507.53億元,同比增長7.45%,實現歸母凈利207.07億元,同比增長7.02%。且資產總額達到30676.66億元,成為又一家資產規模突破三萬億的上市城商行。

但在資產規模持續增長的背后,一方面是資本市場對寧波銀行的成長性存在分歧,另一方面則是盈利能力及資產質量的持續下滑。

資本市場正在拋棄寧波銀行?

作為近年來整體增速頗為亮眼的上市城商行,寧波銀行也一直是資本市場的寵兒,從2014年到2021年,公司股價也一路漲至最高40.29元。

不過,隨著2022年以來,寧波銀行經營業績步入下行區間,其股價也進入震蕩下行階段。今年9月份,寧波銀行股價從此前最高40多塊,跌至最低18元左右,股價幾乎腰斬。9月下旬隨著國家一系列刺激政策,寧波銀行在大趨勢中迎來一波反彈,但股價仍未突破30元。

今年來,受銀行政策邊際環境改善,寧波銀行跟大多數銀行一樣,自今年1月份以來,股價經歷了一波持續5個月的趨勢性上漲,股價從1月份最低18.2元,漲至今年5月最高的25.47元,區間內累計漲幅達40%。但此后寧波銀行再度陷入下跌通道。

導致股價波動的根源或許還在于寧波銀行本身的成長空間正在縮窄,陷入增長瓶頸。

根據其財報數據,2021年,寧波銀行營收同比增長28.37%,此前的2020年和2019年,該指標也分別為17.19%和21.26%。但到2022年,寧波銀行營收同比增長率陡然降至個位數,為9.67%,2023年進一步降至6.4%。

利潤同比增長率也從2021年的29.87%,降至2023年的10.66%。

圖片來源:東方財富

對資本市場而言,業績表現意味著公司的想象空間,一旦業績增長陷入停滯或陡然下滑,資本便會快速抽離,因此便不難理解2022年以來,寧波銀行便陷入持續性的波動下跌區間,這是資本抽離的明顯痕跡之一。

當然,回歸本質,對于一家銀行的判斷,不能僅從資本層面考量,如果能維持自身規模優勢,即便業績增長乏力,但只要分紅可觀,仍是市場樂見的現金奶牛。只是一直飽受詬病的分紅率,似乎從另一個維度,在論證寧波銀行是一只虛胖的現金奶牛。

根據中泰證券梳理的上市銀行分紅情況,寧波銀行的分紅率僅約16%,2023年度靜態股息率只有2.62%,排名僅次于西安銀行和鄭州銀行。在股吧等投資者社區,對于寧波銀行低分紅率的控訴也是不絕于耳。

對此只有兩種可能,公司要么確實有錢不想分紅,要么就是看似有錢,實則盈利質量并不足以支撐每年穩定的分紅率。

兩者對比,寧波銀行更像后者,畢竟對于一家無法異地展業的城商行而言,其規模空間嚴重受限于所在區域,無法像國有五大行或股份行一樣,不僅可以在全國,甚至可以全球開展業務。

因此,對于寧波銀行的分析,仍需關注在單位資產所能創造的經濟收益上,及盈利質量和經營風險。

盈利質量下滑

寧波銀行陷入滯漲

根據寧波銀行半年報披露,其上半年以貸款為主的利息凈收入,合計231.54億元,同比增長14.75%,但以手續費傭金等為主非息收入,則同比下降5.71%,為112.83億元。

其中手續費及傭金凈收入同比負增長24.9%,對此寧波銀行在公告中稱,主要是受到資本市場波動以及投資者風險偏好變化等影響,代理類業務下滑,財富業務收入同比下降。

圖片來源:寧波銀行2024年半年報

也就是說,寧波銀行兩塊收入來源中,已經有一塊出現負增長,而另一塊作為其營收大頭,同樣面臨增長乏力。

跟大部分銀行一樣,在所有生息資產中,發放貸款及墊款業務是其主要組成部分,上半年,寧波銀行發放貸款及墊款利息收入為333.61億元,占全部利息收入的 66.67%,同比增長16.43%。

盡管規模在增長,但貸款平均利率卻在下滑,其中對公貸款今年上半年的平均利率為4.3%,同比下降了0.09個百分點,個人貸款平均利率為5.93%,則同比下降0.6個百分點。

圖片來源:寧波銀行2024年半年報

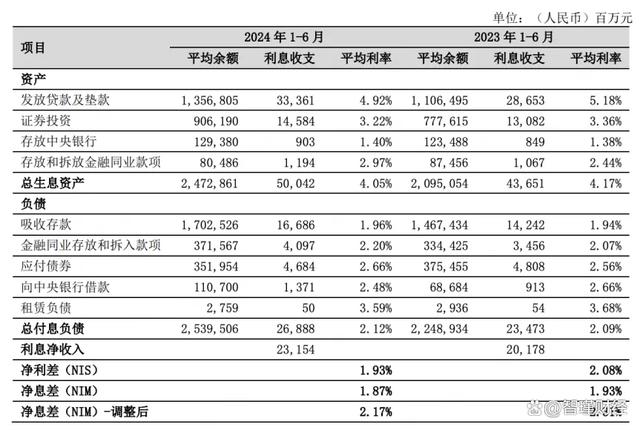

受平均利率下降等多方面因素影響,寧波銀行今年上半年的凈息差和凈利差也分別下滑,同比下降6個基點和15個基點,其中凈息差為1.87%,凈利差為1.93%。

圖片來源:寧波銀行2024年半年報

而且從2022年以來,寧波銀行這兩項指標就一直處于下降通道,2022年和2023年其凈息差分別為2.02%和1.88%,凈利差則分別為2.2%和2.01%。

也就是說,寧波銀行雖然資產規模在做大,但盈利能力卻在下滑,陷入滯漲局面,這是市場所不愿看到的,當然這里面也跟大環境有關,并非寧波銀行一家遭遇此困境。

只是寧波銀行在放慢掙錢腳步時,經營風險卻不降反增。

經營風險抬頭

寧波銀行屢遭處罰

一方面,從不良率來看,隨著近年來寧波銀行不斷做多個人零售金融業務,在拓展金融服務人群的同時,其個人貸款業務不良率也達到1.67%,超出公司整體不良率91個基點,較去年同期增長19個基點。

圖片來源:寧波銀行2024年半年報

而拉長時間線也可以發現,2021年到2023年中期,寧波銀行的個人貸款不良率分別為1.06%、1.33%、1.48%,持續三年增長且遠高于公司整體不良貸款率水平。

但寧波銀行并沒有因此收斂個人貸款業務,而是通過增資旗下消金公司,進一步做大個人貸款業務規模。

根據公開報道,去年7月,寧波銀行宣布增資旗下浙江寧銀消費金融股份有限公司(下稱寧銀消金),持股比例升至92.79%。今年4月,寧波銀行聯手寧波市金融控股有限公司,雙方擬共同對寧銀消金增資,預計其注冊資本將擴充至45億元。

事實上,面對監管對城商行的展業限制,通過消金公司布局全國業務,幾乎成為大多數城商行變相展業的默認操作,但在實際執行中,為短平快的擴大業務規模,搶占市場份額,很難做到百分百合規,因此也讓其承擔除不良風險外的政策風險。

今年6月份,寧波銀行紹興分行因“貸款資金長期滯留貸款發放賬戶”等“四宗罪”,被罰款165萬元。一周后,寧波銀行因“違規置換已核銷貸款、授信準入管理不到位”,被罰款65萬元。

去年10月底,央行官網發布的行政處罰信息公示表顯示,寧銀消金因提供個人不良信息未事先告知信息主體本人,被中國人民銀行寧波市分行處以20萬元罰款。據悉寧銀消金在此類“提供個人不良信息”的違規處罰中屬于頂格罰款。

此外,在黑貓投訴平臺上,涉及“寧波銀行”以及該行信貸產品“寧來花”的投訴超過2000條,內容涵蓋未經本人允許跨省放貸、虛假宣傳、暴力催收、利息高達23.5%等。

一邊是盈利質量下滑帶來的業績滯漲,一邊則是突破展業限制大力發展消金業務下不斷走高的經營風險,相權之下,寧波銀行似乎已不再是曾經被市場追捧的小招行。而關于其市值虛高的評價,在當前背景下,貌似也正在得到印證。

至于其未來如何,經營層面肯定會面臨風險抬頭,收益下降的困境。但400%多的撥備覆蓋率,在粉飾業績方面,倒不會讓寧波銀行出現業績虧損的局面,比如今年上半年寧波銀行的撥備覆蓋率為420.55%,到今年前三季度,該指標則縮減了15.75個百分點至404.8%,同期換來的正是營收和凈利微增。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。