訊飛醫療連年虧損:應收賬款飆升回款承壓,業務嘗試調結構快訊

1月26日,訊飛醫療科技股份有限公司(下稱“訊飛醫療”)正式向港交所遞交招股說明書。

《港灣商業觀察》黃懿

1月26日,訊飛醫療科技股份有限公司(下稱“訊飛醫療”)正式向港交所遞交招股說明書。由華泰國際、廣發融資(香港)與建銀國際擔任此次發行聯席保薦人。

作為訊飛醫療的母公司,科大訊飛(002230.SZ)持有其52.47%的股份。訊飛醫療表示,已與科大訊飛訂立多項不獲豁免持續關聯交易,獨立于控股股東的經營業務。

實際上,根據招股書顯示,科大訊飛對訊飛醫療而言,既是客戶也是供應商。2021至2022年及2023年9月30日(報告期內),科大訊飛產生的收入分別為9170萬、1510萬、2550萬,其占比依次為24.6%、3.2%、7.9%;公司向科大訊飛的采購額分別為831.萬、7780萬、5670萬,其占比依次為27.9%、21.8%、19.0%。

01

虧損不止,市場競爭激烈

招股書顯示,報告期內,訊飛醫療的收入依次為3.72億、4.72億、3.24億;經調整凈虧損(非國際財務報告準則計量)依次為4823.3萬、1.05億、9960.6萬;毛利率依次為50.4%、48.9%、55.2%;凈虧損率依次為24.0%、44.2%、52.4%;經調整凈虧損率依次為13.0%、23.4%、30.7%。

明顯看出,訊飛醫療的營收規模和毛利率逐年增長之余,其經調整凈虧損(非國際財務報告準則計量)和凈虧損率的擴大也是不容忽視。

報告期內,訊飛醫療的收入主要來自提供基層醫療機構服務、醫院服務、患者服務及區域管理平臺解決方案。而不同業務的毛利率也有不一致的變動趨勢。招股書顯示,報告期內,基層醫療機構服務的毛利率依次為49.1%、53.4%、63.5%;醫院服務的毛利率依次為51.0%、32.6%、24.6%;患者服務的毛利率依次為45.5%、39.0%、57.4%;區域管理平臺解決方案的毛利率依次為59.6%、46.0%、48.9%。

其中,來自基層醫療機構服務的毛利率呈現逐年穩定上升的態勢,其收入占比依次為57.9%、63.2%、51.1%,為訊飛醫療最主要的收入來源,雖然毛利率穩步上升,但是其收入占比卻在2023年來到新低。

招股書顯示,截至2023年9月30日,來自基層醫療機構服務的收益同比下滑7.3%,主要由于智醫助理產生的收入減少,而這則主要是由于該業務線下的若干客戶將大型項目購置模式從批量購置轉為階段性購置,增加其靈活性。

然而,智醫助理在國內市場排名有著不錯的市場份額。招股書顯示,2022年按服務提供商劃分的醫療保健機構市場中的人工智能明細(按收入計),訊飛醫療以8.7%位列第一,除了前五名,剩下的品牌商瓜分78.4%。根據弗若斯特沙利文的資料,按收入計,訊飛醫療的智醫助理于2022年在中國基層醫療機構CDSS市場中排名第一,市場份額占76.6%。

也就是說,在“醫療保健機構市場”賽道中,訊飛醫療雖然位列第一,但是其市場份額并不占絕對性優勢,該賽道競爭十分激烈;另一方面,智醫助理于2022年在中國基層醫療機構CDSS市場雖然以絕對性的占比位列第一,但是這一業務的收益在2023年前九個月出現下滑,公司最主要的收入來源存在著一定的不確定性。

面對競爭激烈的市場,訊飛醫療不吝銷售開支。報告期內,訊飛醫療的銷售開支分別為9100萬、1.60億、1.29億,占收入的比例分別為24.3%、33.9%、39.7%。

同期,訊飛醫療研發費用逐年提高,分別為1.60億、2.42億、1.96億,占各期收入達42.9%、51.2%、60.3%。在入不敷出的背景下,導致訊飛醫療賬上現金及現金等價物快速減少,已由2021年的4.34億元,下降至2023年9月份的5769.9萬元。

02

存貨水平高,應收賬款回款慢

對于訊飛醫療提及到的主營業務收入下滑緣于若干客戶的購買策略的改變,關注到訊飛醫療在報告期內對客戶的依賴性雖較高,但有逐年減輕的趨勢。

報告期內,除影像云平臺及智能硬件、助聽器的客戶外,訊飛醫療已分別累計服務438名、639名、914名客戶。與此同時,來自五大客戶的收入占比依次為56.4%、50.3%、43.9%。

在減輕對前五大客戶依賴的基礎下,訊飛醫療的存貨水平并不理想。招股書顯示,訊飛醫療的存貨主要包括為項目實施購置的材料及組件;履約成本,因應付客戶合同項下的進行中項目而產生,預計將有所減少并確認為收入;及制成品,主要指已生產但未交付客戶的硬件產品。

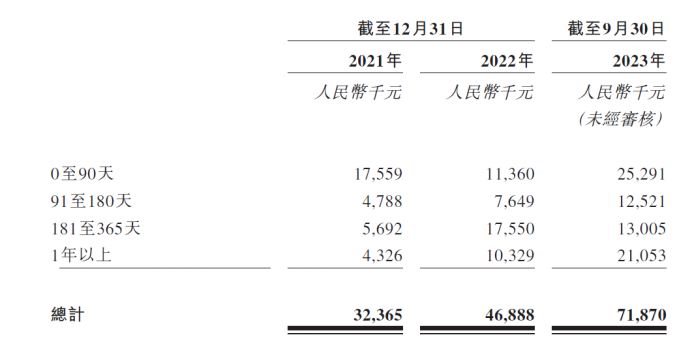

報告期內,訊飛醫療的存貨依次為3236.5萬、4688.8萬、7187.0萬。此外,截至2023年9 月30日的存貨中2370萬(或33.0%)已于2023年9月30日后使用、消耗或售出。

值得注意的是,報告期內,訊飛醫療的存貨在1年以上的依次為432.6萬、1032.9萬、2105.3萬。與此同時,存貨周轉天數依次為55.9天、60.0天、110.3天。

除此之外,訊飛醫療的應收賬款表現也十分不理想。招股書顯示,訊飛醫療的應收貿易賬款主要指就基層醫療機構服務及醫院業務應收地方衛健委及醫院客戶的結余。具體來看,訊飛醫療主要為醫療機構提供電子病歷等信息化服務,真正的付費者系各地的衛健委。

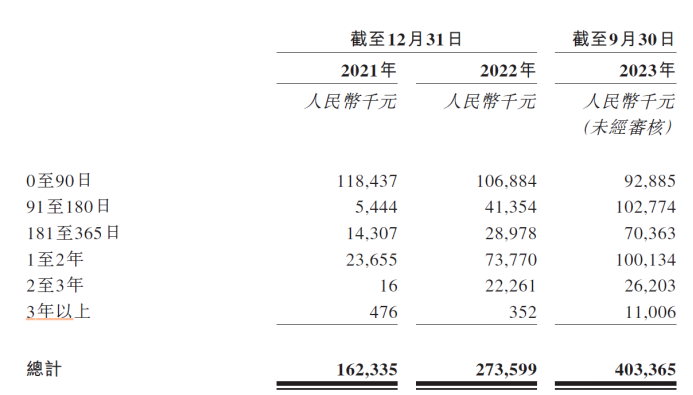

報告期內,訊飛醫療的應收賬款(扣除撥備)金額分別為1.62億、2.74億、4.03億;應收賬款減值撥備分別為80萬、540萬、770萬;長期貿易應收款項分別為0、9980萬、1.28億。貿易應收款項周轉日數依次為160.1天、249.9天、337.4天。此外,截至最后實際可行日期,貿易應收款項約1.10億(或26.7%)已結清。

明顯可見,訊飛醫療的貿易應收款項周轉日數在2023年前九個月,相比于2021年出現成倍的增長,與此同時,回款的進程也非常不理想。

除此之外,招股書顯示,訊飛醫療的1至2年的應收賬款依次為2365.5億、7377.0萬、1.00億;2至3年的應收賬款依次為1.6萬、2226.1萬、2620.3萬;3年以上的應收賬款依次為47.6萬、35.2萬、1100.6萬。

對于貿易應收賬款的表現,訊飛醫療表示,貿易應收款項周轉日數較長且不斷增加。這主要是由于區域管理機構客戶按照其內部財務管理及付款審批程序的規定一般有長付款周期。

03

開啟轉型,增加C端服務業務比重

對于訊飛醫療回款慢的情況,是不少智慧醫療服務公司都會經歷的情況。A股和港股市場均也有不少為衛健委或醫療機構主要客戶群體的智慧醫療服務商成功上市的案例。

公開資料顯示,2023年9月登陸港股市場的東軟熙康健康科技有限公司(下稱“東軟熙康”,09686.HK)正是以城市為切入口,為一定區域內的患者提供聚合醫療機構的線上診療、預約掛號等各類服務的云醫院平臺,買單者正是各地的衛健委;早在2011年就登陸A股的衛寧健康科技集團股份有限公司(下稱“衛寧健康”,300253.SZ)主要為醫院提供臨床信息系統、電子病歷、在線診療等智慧醫療服務。

訊飛醫療目前的業績情況和東軟熙康相似,均處于虧損狀態。公開資料顯示,2020年至2022年及2023年6月30日,東軟熙康的除稅后凈虧損依次為1.99億、2.95億、2.43億、9500萬。可以看出,這和訊飛醫療的虧損金額和趨勢相近。

對此,訊飛醫療確實正在尋找新的出路,將客戶群體從衛健委/醫療機構擴大至C端患者。招股書顯示,訊飛醫療的患者服務業務線包括智慧醫院患者服務與診后管理;影像云平臺;及智能硬件。報告期內,來自患者服務的收益分別為3230萬、3690萬、6260萬,占比依次為8.7%、7.8%、19.3%。

IPG中國區首席經濟學家柏文喜表示,“訊飛醫療在面臨連續虧損的情況下,正在嘗試進行業務結構的調整,從原先主要面向B端客戶(衛健委和醫療機構)轉向同時服務C端客戶(患者)。從B端轉向C端,訊飛醫療需要考慮以下幾個方面,首先是市場教育成本,C端市場的消費者教育和B端市場相比,確實可能需要更高的成本和更長的時間。因為C端客戶對智慧醫療服務的認知和接受程度可能較低,需要通過大量的市場推廣和教育活動來提升消費者的認知和信任度。其次是產品和服務適配性,C端客戶和B端客戶的需求可能存在較大差異。訊飛醫療需要調整和優化其產品和服務,以滿足C端客戶的個性化需求和用戶體驗。”

柏文喜進一步指出,“業務調整還會涉及到銷售和分銷渠道,即B端和C端的銷售渠道不同,訊飛醫療可能需要構建或調整其銷售和分銷網絡,以更有效地觸達C端客戶。最后從品牌和市場定位來看,隨著業務重心的轉移,訊飛醫療可能需要對其品牌和市場定位進行相應的調整,以更好地吸引C端客戶。總的來說,從B端轉向C端確實需要較長的時間和較高的市場教育成本,但同時,這也可能為公司帶來新的增長機會和收入來源。如果訊飛醫療能夠成功地調整其業務結構,并有效地滿足C端客戶的需求,這將有助于其實現長期的可持續發展。”

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。