美團(tuán),正面臨兩道“生死劫”互聯(lián)網(wǎng)+

導(dǎo)讀

美團(tuán)究竟怎么了?我們不妨一探究竟。

美團(tuán)究竟怎么了?我們不妨一探究竟。

近幾天,很多人都在興致勃勃地討論“拼多多市值超越阿里”這一話題,然而幾家歡喜幾家愁,另一家互聯(lián)網(wǎng)巨頭美團(tuán)在發(fā)布三季報后,港股股價卻應(yīng)聲大跌,并持續(xù)創(chuàng)下2020年4月以來的新低。截至12月7日收盤,美團(tuán)市值為5376億港幣,距離巔峰時期的2萬億市值已經(jīng)蒸發(fā)了1.5萬億,更有甚者,僅在今年年內(nèi)美團(tuán)市值就已近乎腰斬,著實是令人驚訝不已。

美團(tuán)究竟怎么了?我們不妨一探究竟。

1

鑒于發(fā)布三季報之后股價應(yīng)聲大跌,不少人可能很自然地認(rèn)為是美團(tuán)的業(yè)績不及預(yù)期所致。

真是這樣嗎?財報可以揭示答案。

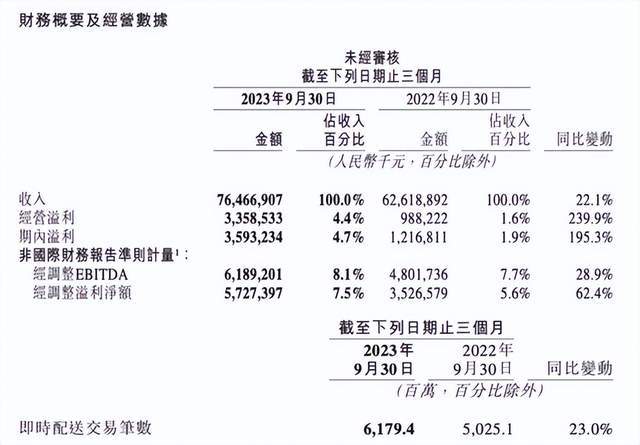

從財報數(shù)據(jù)中可以看到,美團(tuán)2023Q3實現(xiàn)營收764.7億元,同比增長22.1%;經(jīng)營溢利33.59億元,同比大幅增加239.9%;經(jīng)調(diào)整后的凈利潤為57.3億元,同比增長62.4%。僅從這一組數(shù)據(jù)上看,美團(tuán)今年三季度業(yè)績非但不差,反而還大大超出了很多人的預(yù)期。

進(jìn)一步從結(jié)構(gòu)上看,我們還可以發(fā)現(xiàn)如下信息:

(1)公司“核心本地商業(yè)”板塊(含餐飲外賣和到店、酒店及旅游分部以及美團(tuán)閃購、民宿、交通票務(wù)等)在第三季度貢獻(xiàn)了576.9億元的營收,同比增長24.5%,這主要是受益于消費(fèi)復(fù)蘇,即時配送交易筆數(shù)以及到店、酒店及旅游業(yè)務(wù)交易金額的增長。

(2)“核心本地商業(yè)”板塊中,即時配送交易筆數(shù)同比增長23.0%,餐飲外賣單日訂單量峰值達(dá)7800萬單,創(chuàng)歷史新高并比三年前翻了一番;美團(tuán)閃購訂單量、商家規(guī)模及用戶規(guī)模均顯著提升,低線城市的用戶數(shù)量不斷增長;到店、酒店及旅游業(yè)務(wù)交易金額同比增長超過90%,季度活躍商家數(shù)同比增長超過50%;到店業(yè)務(wù)方面,隨著更多商家參與并提供質(zhì)優(yōu)價廉的產(chǎn)品,“特價團(tuán)購”的交易量持續(xù)增長。

(3)公司“新業(yè)務(wù)”板塊Q3實現(xiàn)營業(yè)收入187.8億元,較上年同期的162.9億元增長15.3%,并且較Q2增速(同比增長18.4%)有所放緩,反映出新業(yè)務(wù)增長承壓,其原因在于共享單車業(yè)務(wù)的壓力依然存在,規(guī)模下降,同時美團(tuán)買菜和美團(tuán)優(yōu)選的增長面臨去年由于疫情原因產(chǎn)生的高營收基數(shù)。

(4)“新業(yè)務(wù)”經(jīng)營依舊虧損,不過整體有所改善,虧損的主要原因在于美團(tuán)優(yōu)選的運(yùn)營不佳,不過本季度美團(tuán)買菜交易金額強(qiáng)勁增長,并已成為許多消費(fèi)者的首選,用戶規(guī)模、購買頻次及客單價均穩(wěn)步增長。

總體來看,美團(tuán)Q3業(yè)績其實并不算差,雖然部分業(yè)務(wù)依舊面臨虧損和增長乏力的窘境,但仍有不少亮點,故而業(yè)績可能并不是導(dǎo)致公司股價跌跌不休的根源。

2

既然并非業(yè)績拖累,那“元兇”究竟是什么呢?

市場普遍認(rèn)可的一個理由是,來自競爭對手的壓力,正在動搖美團(tuán)本地生活市場霸主的地位,其中最大的威脅當(dāng)屬抖音。

雖然抖音一直都以短視頻和直播聞名于世,但對于本地生活卻情有獨(dú)鐘。公開信息顯示,早在2019年,抖音就開始嘗試切入本地生活業(yè)務(wù),不過早期進(jìn)展較為緩慢。2021年,抖音成立本地生活商業(yè)化團(tuán)隊,以“0抽傭”、低抽傭的方式來吸引并招攬眾多商家入駐,還不斷上線特價團(tuán)購券,以頗為友好的價格吸引了大量消費(fèi)者的青睞,市場份額悄然增長。自2022年三季度起,抖音本地生活業(yè)務(wù)步入快車道,到了今年春節(jié)期間,其在美團(tuán)核銷金額(GTV)中的占比一度達(dá)到約40%。而在今年4月舉行的2023抖音生活服務(wù)生態(tài)伙伴大會上,抖音官方披露的數(shù)據(jù)顯示,2022年抖音生活服務(wù)GMV同比增長7倍,抖音生活服務(wù)業(yè)務(wù)已經(jīng)覆蓋370余座城市,合作門店超200萬家。

不僅如此,抖音還在團(tuán)購配送賽道不斷發(fā)力。公告資料顯示,抖音生活服務(wù)自去年年底開始在北京、上海、成都三地率先試點團(tuán)購配送服務(wù),到今年7月在三個試點城市基礎(chǔ)上進(jìn)一步拓展到廣州、長沙、臨沂,9月更是一口氣新增24城,并在當(dāng)?shù)匾肓藚^(qū)域代理商模式,配送方面則是由順豐同城、閃送、達(dá)達(dá)快送、UU跑腿等第三方合作運(yùn)力提供配送服務(wù),或是由商家自配送。除此之外,抖音還與美團(tuán)的老對頭餓了么達(dá)成合作,雙方表示將攜手探索本地生活服務(wù)的新場景升級,連接商家與消費(fèi)者,推出“即看、即點、即達(dá)”新服務(wù)模式,持續(xù)攻城拔寨。

坐擁7億日活巨大流量池的抖音步步緊逼,讓美團(tuán)的焦慮感與日俱增,終于在今年啟動了全面反攻:先是推出包括降低年費(fèi)、與商家重新協(xié)商抽傭率等措施,然后又推出特價團(tuán)購,絕大部分團(tuán)單價格與抖音全面對齊,部分單品甚至補(bǔ)貼到比抖音的價格更低,同時還發(fā)力直播業(yè)務(wù),在直播間銷售外賣商品券,覆蓋范圍也逐步擴(kuò)大到200多個城市。

美團(tuán)反攻的效果如何呢?用一句話來形容大概是:暫時穩(wěn)住了局面,但卻付出了不小的代價。

之所以說暫時穩(wěn)住了局面,是因為美團(tuán)的本地商業(yè)板塊業(yè)績整體表現(xiàn)還不錯,營收和凈利潤都實現(xiàn)了較為可觀的增長態(tài)勢;而付出的不小代價,則是在于各方面成本的急劇攀升。

從財報數(shù)據(jù)中可以看到,Q3美團(tuán)的銷售及營銷開支為169億元,比2022年同期增長了55.3%,占收入百分比22.1%,均有顯著增加,說明美團(tuán)的補(bǔ)貼力度之大與成本之高。而高企的成本也不可避免地擠壓了公司的利潤,公司Q3經(jīng)調(diào)整后的凈利潤雖然增長62.4%,但相比于Q2的增幅272%可謂斷崖式下滑,代價之慘重,不言自明。

而這些現(xiàn)象,很難不令人擔(dān)憂,畢竟本地生活目前并不算是抖音的核心業(yè)務(wù),但對于美團(tuán)而言卻是實打?qū)嵉暮诵乃冢?dāng)業(yè)內(nèi)霸主的基本盤被競爭對手的非基本盤威脅到,市場對于前者的印象分勢必要大打折扣。更何況,美團(tuán)的新業(yè)務(wù)依舊在虧損,短期來看似乎也難以提供更大的想象空間。

如此一來,美團(tuán)未來增長的天花板似乎降低了不少,自然難以支撐起股價和市值的上行。

3

除了來自競爭對手的沖擊,美團(tuán)還有個令人擔(dān)憂的地方,那就是出海業(yè)務(wù)前景的不確定性。

眾所周知,對于互聯(lián)網(wǎng)行業(yè)來說,早些年一眾巨頭們的現(xiàn)象級崛起,很大程度上要?dú)w因于豐富的流量紅利。然而近年來,伴隨著流量紅利的日漸枯竭,整個行業(yè)的增長遭遇瓶頸,再加上國內(nèi)業(yè)務(wù)已近乎紅海,故而越來越多的互聯(lián)網(wǎng)公司將目光投向了海外市場。

目前來看,不少頭部互聯(lián)網(wǎng)企業(yè)的海外業(yè)務(wù)都開展得有聲有色。比如拼多多去年9月份上線的跨境電商平臺Temu,現(xiàn)已進(jìn)入北美、澳洲、歐洲、亞洲的40多個國家和地區(qū),每天出口包裹量超過40萬個;阿里巴巴旗下的速賣通(AliExpress)在海外的影響力也與日俱增;最令人稱道的當(dāng)屬抖音海外版的TikTok,現(xiàn)已成為字節(jié)跳動營收的有力拉動者,且增長預(yù)期極高,有數(shù)據(jù)顯示,今年Q2來自海外市場的收入占字節(jié)跳動總營收的近20%,由此推算,其今年海外市場的營收很大概率超過200億美元,增長率甚至能達(dá)到50%以上。

同樣作為互聯(lián)網(wǎng)巨頭之一的美團(tuán),自然也不想錯過海外的巨大市場。早在2018年,王興在內(nèi)部信中就曾雄心勃勃地表示:“2018年是美團(tuán)點評全球化探索的元年,也是我們向世界輸出我們成功的商業(yè)模式、科技創(chuàng)新的開始。”然而從實際情況來看,美團(tuán)的出海之路并不順利,直到5年之后的2023年5月,美團(tuán)在中國香港推出了名為KeeTa的全新外賣服務(wù)平臺,企圖在這個高人口密度和高消費(fèi)能力的市場中占有一席之地,并劍指東南亞,人們這才開始重新審視美團(tuán)的出海前景。

不過,對此看空的聲音似乎要更多一些。

究其原因,還是美團(tuán)的本地生活業(yè)務(wù)商業(yè)模式太重了:

一方面,想要在海外拓展本地生活業(yè)務(wù),必然要與當(dāng)?shù)厣碳医⑵鹆己玫暮献麝P(guān)系,同時也需要大量的本地運(yùn)營人員和管理機(jī)制,但海外市場的勞動力成本普遍較高,光一個外賣業(yè)務(wù)就需要招募大量的騎手,勢必要投入極大的資金,再考慮到不同國家和地區(qū)的商業(yè)環(huán)境、法律法規(guī)都不相同,在國內(nèi)可以看到的外賣小哥騎著摩的滿街跑,可以實現(xiàn)的高效配送到家,在國外未必就能行得通;

另一方面,不同國家和地區(qū)消費(fèi)者的習(xí)慣亦是千差萬別,遠(yuǎn)的不說,就拿中國香港為例,比起點外賣,香港人通常更傾向于選擇到店里用餐或者親自下廚,并且香港居民對于食品的質(zhì)量和衛(wèi)生標(biāo)準(zhǔn)要求極高,故而對于外賣的信賴程度偏低,這也難免要限制美團(tuán)業(yè)務(wù)的進(jìn)一步滲透和擴(kuò)張。

反觀短視頻、游戲等純線上業(yè)務(wù),由于其商業(yè)模式很輕,產(chǎn)業(yè)鏈條極短,只需將國內(nèi)移動互聯(lián)網(wǎng)流量運(yùn)營的成功經(jīng)驗復(fù)制到海外市場,便可快速打開局面;而對于電商來說,雖然商業(yè)模式不像短視頻、游戲那么輕,但依托海外長期存在的獨(dú)立站電商模式,以及我國供應(yīng)鏈企業(yè)出海的需求,我國電商平臺出海也相對容易。

正因如此,商業(yè)模式的差別讓美團(tuán)的出海前景更具不確定性,客觀上也難以打開市場對于美團(tuán)未來增長的想象空間。某種意義上,這也是導(dǎo)致市場不愿意賦予美團(tuán)更高估值的又一因素。

4

客觀地講,雖然眼下的美團(tuán)面臨著一系列難題,但國內(nèi)多線市場的龐大布局、成熟的商業(yè)運(yùn)營模式、海量的合作商家、用戶心智與習(xí)慣的養(yǎng)成以及強(qiáng)大粘性等等,依舊是美團(tuán)核心優(yōu)勢與競爭壁壘所在,這也讓美團(tuán)的市場地位依舊難以被真正撼動。

然而從資本市場的角度來看,相比于眼下的一切,市場更關(guān)心的可能是公司未來的增長前景,倘若想象空間無法打開,那么公司市值的持續(xù)縮水勢必在所難免。而從股價上看,美團(tuán)港股依然在不斷創(chuàng)出新低,至今仍未出現(xiàn)明顯的止跌跡象。

正因如此,美團(tuán)想要扭轉(zhuǎn)這一頹勢,還需解決兩大問題:一來,如何在守住本地業(yè)務(wù)中外賣和到店板塊基本盤的同時,抵御住來自抖音們的虎視眈眈;二來,如何在海外市場一路升級打怪,高歌猛進(jìn)。二者中的任何一個,都是極大的挑戰(zhàn),美團(tuán)壓力之大,可想而知。這或許也印證了王興在今年一次內(nèi)部會議上喊出的那句話:“美團(tuán)距離破產(chǎn)只有半年。”

不過話說回來,回顧美團(tuán)一路成長的歷程,最不缺乏的關(guān)鍵詞就是競爭——從參加“千團(tuán)大戰(zhàn)”到與阿里對決本地生活服務(wù),加上在酒旅、在線票務(wù)、生鮮、打車、共享單車等熱門領(lǐng)域樹敵無數(shù),美團(tuán)能夠走到今天,的確是如同“從死人堆里爬出來”一般不易。可以說,美團(tuán)面臨的競爭,從來沒有消失過,也從來沒有簡單過。

眼下又是新一輪競爭,美團(tuán)會交出怎樣的答卷呢?我們拭目以待。

【注:市場有風(fēng)險,投資需謹(jǐn)慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。除專門備注外,本文研究數(shù)據(jù)由同花順iFinD提供支持】

本文由“星圖金融研究院”原創(chuàng),作者為星圖金融研究院高級研究員付一夫

從財報數(shù)據(jù)中可以看到,美團(tuán)2023Q3實現(xiàn)營收764.7億元,同比增長22.1%;經(jīng)營溢利33.59億元,同比大幅增加239.9%;經(jīng)調(diào)整后的凈利潤為57.3億元,同比增長62.4%。僅從這一組數(shù)據(jù)上看,美團(tuán)今年三季度業(yè)績非但不差,反而還大大超出了很多人的預(yù)期。

進(jìn)一步從結(jié)構(gòu)上看,我們還可以發(fā)現(xiàn)如下信息:

(1)公司“核心本地商業(yè)”板塊(含餐飲外賣和到店、酒店及旅游分部以及美團(tuán)閃購、民宿、交通票務(wù)等)在第三季度貢獻(xiàn)了576.9億元的營收,同比增長24.5%,這主要是受益于消費(fèi)復(fù)蘇,即時配送交易筆數(shù)以及到店、酒店及旅游業(yè)務(wù)交易金額的增長。

(2)“核心本地商業(yè)”板塊中,即時配送交易筆數(shù)同比增長23.0%,餐飲外賣單日訂單量峰值達(dá)7800萬單,創(chuàng)歷史新高并比三年前翻了一番;美團(tuán)閃購訂單量、商家規(guī)模及用戶規(guī)模均顯著提升,低線城市的用戶數(shù)量不斷增長;到店、酒店及旅游業(yè)務(wù)交易金額同比增長超過90%,季度活躍商家數(shù)同比增長超過50%;到店業(yè)務(wù)方面,隨著更多商家參與并提供質(zhì)優(yōu)價廉的產(chǎn)品,“特價團(tuán)購”的交易量持續(xù)增長。

(3)公司“新業(yè)務(wù)”板塊Q3實現(xiàn)營業(yè)收入187.8億元,較上年同期的162.9億元增長15.3%,并且較Q2增速(同比增長18.4%)有所放緩,反映出新業(yè)務(wù)增長承壓,其原因在于共享單車業(yè)務(wù)的壓力依然存在,規(guī)模下降,同時美團(tuán)買菜和美團(tuán)優(yōu)選的增長面臨去年由于疫情原因產(chǎn)生的高營收基數(shù)。

(4)“新業(yè)務(wù)”經(jīng)營依舊虧損,不過整體有所改善,虧損的主要原因在于美團(tuán)優(yōu)選的運(yùn)營不佳,不過本季度美團(tuán)買菜交易金額強(qiáng)勁增長,并已成為許多消費(fèi)者的首選,用戶規(guī)模、購買頻次及客單價均穩(wěn)步增長。

總體來看,美團(tuán)Q3業(yè)績其實并不算差,雖然部分業(yè)務(wù)依舊面臨虧損和增長乏力的窘境,但仍有不少亮點,故而業(yè)績可能并不是導(dǎo)致公司股價跌跌不休的根源。

2

既然并非業(yè)績拖累,那“元兇”究竟是什么呢?

市場普遍認(rèn)可的一個理由是,來自競爭對手的壓力,正在動搖美團(tuán)本地生活市場霸主的地位,其中最大的威脅當(dāng)屬抖音。

雖然抖音一直都以短視頻和直播聞名于世,但對于本地生活卻情有獨(dú)鐘。公開信息顯示,早在2019年,抖音就開始嘗試切入本地生活業(yè)務(wù),不過早期進(jìn)展較為緩慢。2021年,抖音成立本地生活商業(yè)化團(tuán)隊,以“0抽傭”、低抽傭的方式來吸引并招攬眾多商家入駐,還不斷上線特價團(tuán)購券,以頗為友好的價格吸引了大量消費(fèi)者的青睞,市場份額悄然增長。自2022年三季度起,抖音本地生活業(yè)務(wù)步入快車道,到了今年春節(jié)期間,其在美團(tuán)核銷金額(GTV)中的占比一度達(dá)到約40%。而在今年4月舉行的2023抖音生活服務(wù)生態(tài)伙伴大會上,抖音官方披露的數(shù)據(jù)顯示,2022年抖音生活服務(wù)GMV同比增長7倍,抖音生活服務(wù)業(yè)務(wù)已經(jīng)覆蓋370余座城市,合作門店超200萬家。

不僅如此,抖音還在團(tuán)購配送賽道不斷發(fā)力。公告資料顯示,抖音生活服務(wù)自去年年底開始在北京、上海、成都三地率先試點團(tuán)購配送服務(wù),到今年7月在三個試點城市基礎(chǔ)上進(jìn)一步拓展到廣州、長沙、臨沂,9月更是一口氣新增24城,并在當(dāng)?shù)匾肓藚^(qū)域代理商模式,配送方面則是由順豐同城、閃送、達(dá)達(dá)快送、UU跑腿等第三方合作運(yùn)力提供配送服務(wù),或是由商家自配送。除此之外,抖音還與美團(tuán)的老對頭餓了么達(dá)成合作,雙方表示將攜手探索本地生活服務(wù)的新場景升級,連接商家與消費(fèi)者,推出“即看、即點、即達(dá)”新服務(wù)模式,持續(xù)攻城拔寨。

坐擁7億日活巨大流量池的抖音步步緊逼,讓美團(tuán)的焦慮感與日俱增,終于在今年啟動了全面反攻:先是推出包括降低年費(fèi)、與商家重新協(xié)商抽傭率等措施,然后又推出特價團(tuán)購,絕大部分團(tuán)單價格與抖音全面對齊,部分單品甚至補(bǔ)貼到比抖音的價格更低,同時還發(fā)力直播業(yè)務(wù),在直播間銷售外賣商品券,覆蓋范圍也逐步擴(kuò)大到200多個城市。

美團(tuán)反攻的效果如何呢?用一句話來形容大概是:暫時穩(wěn)住了局面,但卻付出了不小的代價。

之所以說暫時穩(wěn)住了局面,是因為美團(tuán)的本地商業(yè)板塊業(yè)績整體表現(xiàn)還不錯,營收和凈利潤都實現(xiàn)了較為可觀的增長態(tài)勢;而付出的不小代價,則是在于各方面成本的急劇攀升。

從財報數(shù)據(jù)中可以看到,Q3美團(tuán)的銷售及營銷開支為169億元,比2022年同期增長了55.3%,占收入百分比22.1%,均有顯著增加,說明美團(tuán)的補(bǔ)貼力度之大與成本之高。而高企的成本也不可避免地擠壓了公司的利潤,公司Q3經(jīng)調(diào)整后的凈利潤雖然增長62.4%,但相比于Q2的增幅272%可謂斷崖式下滑,代價之慘重,不言自明。

而這些現(xiàn)象,很難不令人擔(dān)憂,畢竟本地生活目前并不算是抖音的核心業(yè)務(wù),但對于美團(tuán)而言卻是實打?qū)嵉暮诵乃冢?dāng)業(yè)內(nèi)霸主的基本盤被競爭對手的非基本盤威脅到,市場對于前者的印象分勢必要大打折扣。更何況,美團(tuán)的新業(yè)務(wù)依舊在虧損,短期來看似乎也難以提供更大的想象空間。

如此一來,美團(tuán)未來增長的天花板似乎降低了不少,自然難以支撐起股價和市值的上行。

3

除了來自競爭對手的沖擊,美團(tuán)還有個令人擔(dān)憂的地方,那就是出海業(yè)務(wù)前景的不確定性。

眾所周知,對于互聯(lián)網(wǎng)行業(yè)來說,早些年一眾巨頭們的現(xiàn)象級崛起,很大程度上要?dú)w因于豐富的流量紅利。然而近年來,伴隨著流量紅利的日漸枯竭,整個行業(yè)的增長遭遇瓶頸,再加上國內(nèi)業(yè)務(wù)已近乎紅海,故而越來越多的互聯(lián)網(wǎng)公司將目光投向了海外市場。

目前來看,不少頭部互聯(lián)網(wǎng)企業(yè)的海外業(yè)務(wù)都開展得有聲有色。比如拼多多去年9月份上線的跨境電商平臺Temu,現(xiàn)已進(jìn)入北美、澳洲、歐洲、亞洲的40多個國家和地區(qū),每天出口包裹量超過40萬個;阿里巴巴旗下的速賣通(AliExpress)在海外的影響力也與日俱增;最令人稱道的當(dāng)屬抖音海外版的TikTok,現(xiàn)已成為字節(jié)跳動營收的有力拉動者,且增長預(yù)期極高,有數(shù)據(jù)顯示,今年Q2來自海外市場的收入占字節(jié)跳動總營收的近20%,由此推算,其今年海外市場的營收很大概率超過200億美元,增長率甚至能達(dá)到50%以上。

同樣作為互聯(lián)網(wǎng)巨頭之一的美團(tuán),自然也不想錯過海外的巨大市場。早在2018年,王興在內(nèi)部信中就曾雄心勃勃地表示:“2018年是美團(tuán)點評全球化探索的元年,也是我們向世界輸出我們成功的商業(yè)模式、科技創(chuàng)新的開始。”然而從實際情況來看,美團(tuán)的出海之路并不順利,直到5年之后的2023年5月,美團(tuán)在中國香港推出了名為KeeTa的全新外賣服務(wù)平臺,企圖在這個高人口密度和高消費(fèi)能力的市場中占有一席之地,并劍指東南亞,人們這才開始重新審視美團(tuán)的出海前景。

不過,對此看空的聲音似乎要更多一些。

究其原因,還是美團(tuán)的本地生活業(yè)務(wù)商業(yè)模式太重了:

一方面,想要在海外拓展本地生活業(yè)務(wù),必然要與當(dāng)?shù)厣碳医⑵鹆己玫暮献麝P(guān)系,同時也需要大量的本地運(yùn)營人員和管理機(jī)制,但海外市場的勞動力成本普遍較高,光一個外賣業(yè)務(wù)就需要招募大量的騎手,勢必要投入極大的資金,再考慮到不同國家和地區(qū)的商業(yè)環(huán)境、法律法規(guī)都不相同,在國內(nèi)可以看到的外賣小哥騎著摩的滿街跑,可以實現(xiàn)的高效配送到家,在國外未必就能行得通;

另一方面,不同國家和地區(qū)消費(fèi)者的習(xí)慣亦是千差萬別,遠(yuǎn)的不說,就拿中國香港為例,比起點外賣,香港人通常更傾向于選擇到店里用餐或者親自下廚,并且香港居民對于食品的質(zhì)量和衛(wèi)生標(biāo)準(zhǔn)要求極高,故而對于外賣的信賴程度偏低,這也難免要限制美團(tuán)業(yè)務(wù)的進(jìn)一步滲透和擴(kuò)張。

反觀短視頻、游戲等純線上業(yè)務(wù),由于其商業(yè)模式很輕,產(chǎn)業(yè)鏈條極短,只需將國內(nèi)移動互聯(lián)網(wǎng)流量運(yùn)營的成功經(jīng)驗復(fù)制到海外市場,便可快速打開局面;而對于電商來說,雖然商業(yè)模式不像短視頻、游戲那么輕,但依托海外長期存在的獨(dú)立站電商模式,以及我國供應(yīng)鏈企業(yè)出海的需求,我國電商平臺出海也相對容易。

正因如此,商業(yè)模式的差別讓美團(tuán)的出海前景更具不確定性,客觀上也難以打開市場對于美團(tuán)未來增長的想象空間。某種意義上,這也是導(dǎo)致市場不愿意賦予美團(tuán)更高估值的又一因素。

4

客觀地講,雖然眼下的美團(tuán)面臨著一系列難題,但國內(nèi)多線市場的龐大布局、成熟的商業(yè)運(yùn)營模式、海量的合作商家、用戶心智與習(xí)慣的養(yǎng)成以及強(qiáng)大粘性等等,依舊是美團(tuán)核心優(yōu)勢與競爭壁壘所在,這也讓美團(tuán)的市場地位依舊難以被真正撼動。

然而從資本市場的角度來看,相比于眼下的一切,市場更關(guān)心的可能是公司未來的增長前景,倘若想象空間無法打開,那么公司市值的持續(xù)縮水勢必在所難免。而從股價上看,美團(tuán)港股依然在不斷創(chuàng)出新低,至今仍未出現(xiàn)明顯的止跌跡象。

正因如此,美團(tuán)想要扭轉(zhuǎn)這一頹勢,還需解決兩大問題:一來,如何在守住本地業(yè)務(wù)中外賣和到店板塊基本盤的同時,抵御住來自抖音們的虎視眈眈;二來,如何在海外市場一路升級打怪,高歌猛進(jìn)。二者中的任何一個,都是極大的挑戰(zhàn),美團(tuán)壓力之大,可想而知。這或許也印證了王興在今年一次內(nèi)部會議上喊出的那句話:“美團(tuán)距離破產(chǎn)只有半年。”

不過話說回來,回顧美團(tuán)一路成長的歷程,最不缺乏的關(guān)鍵詞就是競爭——從參加“千團(tuán)大戰(zhàn)”到與阿里對決本地生活服務(wù),加上在酒旅、在線票務(wù)、生鮮、打車、共享單車等熱門領(lǐng)域樹敵無數(shù),美團(tuán)能夠走到今天,的確是如同“從死人堆里爬出來”一般不易。可以說,美團(tuán)面臨的競爭,從來沒有消失過,也從來沒有簡單過。

眼下又是新一輪競爭,美團(tuán)會交出怎樣的答卷呢?我們拭目以待。

【注:市場有風(fēng)險,投資需謹(jǐn)慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。除專門備注外,本文研究數(shù)據(jù)由同花順iFinD提供支持】

本文由“星圖金融研究院”原創(chuàng),作者為星圖金融研究院高級研究員付一夫

從財報數(shù)據(jù)中可以看到,美團(tuán)2023Q3實現(xiàn)營收764.7億元,同比增長22.1%;經(jīng)營溢利33.59億元,同比大幅增加239.9%;經(jīng)調(diào)整后的凈利潤為57.3億元,同比增長62.4%。僅從這一組數(shù)據(jù)上看,美團(tuán)今年三季度業(yè)績非但不差,反而還大大超出了很多人的預(yù)期。

進(jìn)一步從結(jié)構(gòu)上看,我們還可以發(fā)現(xiàn)如下信息:

(1)公司“核心本地商業(yè)”板塊(含餐飲外賣和到店、酒店及旅游分部以及美團(tuán)閃購、民宿、交通票務(wù)等)在第三季度貢獻(xiàn)了576.9億元的營收,同比增長24.5%,這主要是受益于消費(fèi)復(fù)蘇,即時配送交易筆數(shù)以及到店、酒店及旅游業(yè)務(wù)交易金額的增長。

(2)“核心本地商業(yè)”板塊中,即時配送交易筆數(shù)同比增長23.0%,餐飲外賣單日訂單量峰值達(dá)7800萬單,創(chuàng)歷史新高并比三年前翻了一番;美團(tuán)閃購訂單量、商家規(guī)模及用戶規(guī)模均顯著提升,低線城市的用戶數(shù)量不斷增長;到店、酒店及旅游業(yè)務(wù)交易金額同比增長超過90%,季度活躍商家數(shù)同比增長超過50%;到店業(yè)務(wù)方面,隨著更多商家參與并提供質(zhì)優(yōu)價廉的產(chǎn)品,“特價團(tuán)購”的交易量持續(xù)增長。

(3)公司“新業(yè)務(wù)”板塊Q3實現(xiàn)營業(yè)收入187.8億元,較上年同期的162.9億元增長15.3%,并且較Q2增速(同比增長18.4%)有所放緩,反映出新業(yè)務(wù)增長承壓,其原因在于共享單車業(yè)務(wù)的壓力依然存在,規(guī)模下降,同時美團(tuán)買菜和美團(tuán)優(yōu)選的增長面臨去年由于疫情原因產(chǎn)生的高營收基數(shù)。

(4)“新業(yè)務(wù)”經(jīng)營依舊虧損,不過整體有所改善,虧損的主要原因在于美團(tuán)優(yōu)選的運(yùn)營不佳,不過本季度美團(tuán)買菜交易金額強(qiáng)勁增長,并已成為許多消費(fèi)者的首選,用戶規(guī)模、購買頻次及客單價均穩(wěn)步增長。

總體來看,美團(tuán)Q3業(yè)績其實并不算差,雖然部分業(yè)務(wù)依舊面臨虧損和增長乏力的窘境,但仍有不少亮點,故而業(yè)績可能并不是導(dǎo)致公司股價跌跌不休的根源。

2

既然并非業(yè)績拖累,那“元兇”究竟是什么呢?

市場普遍認(rèn)可的一個理由是,來自競爭對手的壓力,正在動搖美團(tuán)本地生活市場霸主的地位,其中最大的威脅當(dāng)屬抖音。

雖然抖音一直都以短視頻和直播聞名于世,但對于本地生活卻情有獨(dú)鐘。公開信息顯示,早在2019年,抖音就開始嘗試切入本地生活業(yè)務(wù),不過早期進(jìn)展較為緩慢。2021年,抖音成立本地生活商業(yè)化團(tuán)隊,以“0抽傭”、低抽傭的方式來吸引并招攬眾多商家入駐,還不斷上線特價團(tuán)購券,以頗為友好的價格吸引了大量消費(fèi)者的青睞,市場份額悄然增長。自2022年三季度起,抖音本地生活業(yè)務(wù)步入快車道,到了今年春節(jié)期間,其在美團(tuán)核銷金額(GTV)中的占比一度達(dá)到約40%。而在今年4月舉行的2023抖音生活服務(wù)生態(tài)伙伴大會上,抖音官方披露的數(shù)據(jù)顯示,2022年抖音生活服務(wù)GMV同比增長7倍,抖音生活服務(wù)業(yè)務(wù)已經(jīng)覆蓋370余座城市,合作門店超200萬家。

不僅如此,抖音還在團(tuán)購配送賽道不斷發(fā)力。公告資料顯示,抖音生活服務(wù)自去年年底開始在北京、上海、成都三地率先試點團(tuán)購配送服務(wù),到今年7月在三個試點城市基礎(chǔ)上進(jìn)一步拓展到廣州、長沙、臨沂,9月更是一口氣新增24城,并在當(dāng)?shù)匾肓藚^(qū)域代理商模式,配送方面則是由順豐同城、閃送、達(dá)達(dá)快送、UU跑腿等第三方合作運(yùn)力提供配送服務(wù),或是由商家自配送。除此之外,抖音還與美團(tuán)的老對頭餓了么達(dá)成合作,雙方表示將攜手探索本地生活服務(wù)的新場景升級,連接商家與消費(fèi)者,推出“即看、即點、即達(dá)”新服務(wù)模式,持續(xù)攻城拔寨。

坐擁7億日活巨大流量池的抖音步步緊逼,讓美團(tuán)的焦慮感與日俱增,終于在今年啟動了全面反攻:先是推出包括降低年費(fèi)、與商家重新協(xié)商抽傭率等措施,然后又推出特價團(tuán)購,絕大部分團(tuán)單價格與抖音全面對齊,部分單品甚至補(bǔ)貼到比抖音的價格更低,同時還發(fā)力直播業(yè)務(wù),在直播間銷售外賣商品券,覆蓋范圍也逐步擴(kuò)大到200多個城市。

美團(tuán)反攻的效果如何呢?用一句話來形容大概是:暫時穩(wěn)住了局面,但卻付出了不小的代價。

之所以說暫時穩(wěn)住了局面,是因為美團(tuán)的本地商業(yè)板塊業(yè)績整體表現(xiàn)還不錯,營收和凈利潤都實現(xiàn)了較為可觀的增長態(tài)勢;而付出的不小代價,則是在于各方面成本的急劇攀升。

從財報數(shù)據(jù)中可以看到,Q3美團(tuán)的銷售及營銷開支為169億元,比2022年同期增長了55.3%,占收入百分比22.1%,均有顯著增加,說明美團(tuán)的補(bǔ)貼力度之大與成本之高。而高企的成本也不可避免地擠壓了公司的利潤,公司Q3經(jīng)調(diào)整后的凈利潤雖然增長62.4%,但相比于Q2的增幅272%可謂斷崖式下滑,代價之慘重,不言自明。

而這些現(xiàn)象,很難不令人擔(dān)憂,畢竟本地生活目前并不算是抖音的核心業(yè)務(wù),但對于美團(tuán)而言卻是實打?qū)嵉暮诵乃冢?dāng)業(yè)內(nèi)霸主的基本盤被競爭對手的非基本盤威脅到,市場對于前者的印象分勢必要大打折扣。更何況,美團(tuán)的新業(yè)務(wù)依舊在虧損,短期來看似乎也難以提供更大的想象空間。

如此一來,美團(tuán)未來增長的天花板似乎降低了不少,自然難以支撐起股價和市值的上行。

3

除了來自競爭對手的沖擊,美團(tuán)還有個令人擔(dān)憂的地方,那就是出海業(yè)務(wù)前景的不確定性。

眾所周知,對于互聯(lián)網(wǎng)行業(yè)來說,早些年一眾巨頭們的現(xiàn)象級崛起,很大程度上要?dú)w因于豐富的流量紅利。然而近年來,伴隨著流量紅利的日漸枯竭,整個行業(yè)的增長遭遇瓶頸,再加上國內(nèi)業(yè)務(wù)已近乎紅海,故而越來越多的互聯(lián)網(wǎng)公司將目光投向了海外市場。

目前來看,不少頭部互聯(lián)網(wǎng)企業(yè)的海外業(yè)務(wù)都開展得有聲有色。比如拼多多去年9月份上線的跨境電商平臺Temu,現(xiàn)已進(jìn)入北美、澳洲、歐洲、亞洲的40多個國家和地區(qū),每天出口包裹量超過40萬個;阿里巴巴旗下的速賣通(AliExpress)在海外的影響力也與日俱增;最令人稱道的當(dāng)屬抖音海外版的TikTok,現(xiàn)已成為字節(jié)跳動營收的有力拉動者,且增長預(yù)期極高,有數(shù)據(jù)顯示,今年Q2來自海外市場的收入占字節(jié)跳動總營收的近20%,由此推算,其今年海外市場的營收很大概率超過200億美元,增長率甚至能達(dá)到50%以上。

同樣作為互聯(lián)網(wǎng)巨頭之一的美團(tuán),自然也不想錯過海外的巨大市場。早在2018年,王興在內(nèi)部信中就曾雄心勃勃地表示:“2018年是美團(tuán)點評全球化探索的元年,也是我們向世界輸出我們成功的商業(yè)模式、科技創(chuàng)新的開始。”然而從實際情況來看,美團(tuán)的出海之路并不順利,直到5年之后的2023年5月,美團(tuán)在中國香港推出了名為KeeTa的全新外賣服務(wù)平臺,企圖在這個高人口密度和高消費(fèi)能力的市場中占有一席之地,并劍指東南亞,人們這才開始重新審視美團(tuán)的出海前景。

不過,對此看空的聲音似乎要更多一些。

究其原因,還是美團(tuán)的本地生活業(yè)務(wù)商業(yè)模式太重了:

一方面,想要在海外拓展本地生活業(yè)務(wù),必然要與當(dāng)?shù)厣碳医⑵鹆己玫暮献麝P(guān)系,同時也需要大量的本地運(yùn)營人員和管理機(jī)制,但海外市場的勞動力成本普遍較高,光一個外賣業(yè)務(wù)就需要招募大量的騎手,勢必要投入極大的資金,再考慮到不同國家和地區(qū)的商業(yè)環(huán)境、法律法規(guī)都不相同,在國內(nèi)可以看到的外賣小哥騎著摩的滿街跑,可以實現(xiàn)的高效配送到家,在國外未必就能行得通;

另一方面,不同國家和地區(qū)消費(fèi)者的習(xí)慣亦是千差萬別,遠(yuǎn)的不說,就拿中國香港為例,比起點外賣,香港人通常更傾向于選擇到店里用餐或者親自下廚,并且香港居民對于食品的質(zhì)量和衛(wèi)生標(biāo)準(zhǔn)要求極高,故而對于外賣的信賴程度偏低,這也難免要限制美團(tuán)業(yè)務(wù)的進(jìn)一步滲透和擴(kuò)張。

反觀短視頻、游戲等純線上業(yè)務(wù),由于其商業(yè)模式很輕,產(chǎn)業(yè)鏈條極短,只需將國內(nèi)移動互聯(lián)網(wǎng)流量運(yùn)營的成功經(jīng)驗復(fù)制到海外市場,便可快速打開局面;而對于電商來說,雖然商業(yè)模式不像短視頻、游戲那么輕,但依托海外長期存在的獨(dú)立站電商模式,以及我國供應(yīng)鏈企業(yè)出海的需求,我國電商平臺出海也相對容易。

正因如此,商業(yè)模式的差別讓美團(tuán)的出海前景更具不確定性,客觀上也難以打開市場對于美團(tuán)未來增長的想象空間。某種意義上,這也是導(dǎo)致市場不愿意賦予美團(tuán)更高估值的又一因素。

4

客觀地講,雖然眼下的美團(tuán)面臨著一系列難題,但國內(nèi)多線市場的龐大布局、成熟的商業(yè)運(yùn)營模式、海量的合作商家、用戶心智與習(xí)慣的養(yǎng)成以及強(qiáng)大粘性等等,依舊是美團(tuán)核心優(yōu)勢與競爭壁壘所在,這也讓美團(tuán)的市場地位依舊難以被真正撼動。

然而從資本市場的角度來看,相比于眼下的一切,市場更關(guān)心的可能是公司未來的增長前景,倘若想象空間無法打開,那么公司市值的持續(xù)縮水勢必在所難免。而從股價上看,美團(tuán)港股依然在不斷創(chuàng)出新低,至今仍未出現(xiàn)明顯的止跌跡象。

正因如此,美團(tuán)想要扭轉(zhuǎn)這一頹勢,還需解決兩大問題:一來,如何在守住本地業(yè)務(wù)中外賣和到店板塊基本盤的同時,抵御住來自抖音們的虎視眈眈;二來,如何在海外市場一路升級打怪,高歌猛進(jìn)。二者中的任何一個,都是極大的挑戰(zhàn),美團(tuán)壓力之大,可想而知。這或許也印證了王興在今年一次內(nèi)部會議上喊出的那句話:“美團(tuán)距離破產(chǎn)只有半年。”

不過話說回來,回顧美團(tuán)一路成長的歷程,最不缺乏的關(guān)鍵詞就是競爭——從參加“千團(tuán)大戰(zhàn)”到與阿里對決本地生活服務(wù),加上在酒旅、在線票務(wù)、生鮮、打車、共享單車等熱門領(lǐng)域樹敵無數(shù),美團(tuán)能夠走到今天,的確是如同“從死人堆里爬出來”一般不易。可以說,美團(tuán)面臨的競爭,從來沒有消失過,也從來沒有簡單過。

眼下又是新一輪競爭,美團(tuán)會交出怎樣的答卷呢?我們拭目以待。

【注:市場有風(fēng)險,投資需謹(jǐn)慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。除專門備注外,本文研究數(shù)據(jù)由同花順iFinD提供支持】

本文由“星圖金融研究院”原創(chuàng),作者為星圖金融研究院高級研究員付一夫

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。