閃送擬赴美上市:估值跌回2020年同等水平 運營效率不及預(yù)期難突圍快訊

據(jù)證監(jiān)會境外證券發(fā)行公示信息披露,閃送近日以BingEX Limited(閃送必應(yīng)有限公司)之名,通過境內(nèi)運營實體北京同城必應(yīng)科技有限公司提交境外上市備案材料。

出品:新浪財經(jīng)上市公司研究院

作者:木予

成立十周年,閃送終于邁出上市這一步。

據(jù)證監(jiān)會境外證券發(fā)行公示信息披露,閃送近日以BingEX Limited(閃送必應(yīng)有限公司)之名,通過境內(nèi)運營實體北京同城必應(yīng)科技有限公司提交境外上市備案材料。公司擬發(fā)行不超過5750萬股普通股,并在美國納斯達(dá)克證券交易所上市。證監(jiān)會已為其出具境外發(fā)行上市備案通知書,若在起12個月內(nèi)未完成上市,屆時需要更新備案材料。

值得關(guān)注的是,盡管已經(jīng)順利拿到境外上市“大路條”,證監(jiān)會對于閃送仍存有不少顧慮。后續(xù)發(fā)布的補(bǔ)充材料公告顯示,公司被要求就搭建境外架構(gòu)及返程并購合規(guī)性、主要股東基本情況、股權(quán)激勵對象和權(quán)益、境內(nèi)運營實體有無違法等6個方面進(jìn)行補(bǔ)充說明。

股份價格合理性遭問詢 投后估值三年縮水45%

在這份補(bǔ)充材料公告中,關(guān)于閃送歷史股份變動的內(nèi)容尤為引人關(guān)注。

公告顯示,2015年6月,公司股東KunPeng Limited、Halfmoon Pavilion Shansong Limited分別計劃向Lighthouse Venture International,Inc.轉(zhuǎn)讓111,111股普通股。但同年7月上述股份轉(zhuǎn)讓被撤銷,轉(zhuǎn)而由閃送向Lighthouse Venture International,Inc.合計發(fā)行222,222股普通股股份,且發(fā)行價格低于同期向Tiantu China Consumer Fund I,L.P.發(fā)行股份的價格。

結(jié)合天眼查和美國證監(jiān)會SEC公開信息來看,Lighthouse Venture International,Inc.是光源資本的關(guān)聯(lián)出資平臺,其主營業(yè)務(wù)是向企業(yè)和投資機(jī)構(gòu)提供財務(wù)顧問、證券承銷、戰(zhàn)略咨詢等服務(wù)。而Tiantu China Consumer Fund I,L.P.是消費投資機(jī)構(gòu)天圖投資設(shè)立的中國消費基金一期,登記備案于2014年9月,首輪關(guān)賬金額為3800萬美元。

細(xì)究閃送的發(fā)展歷程,光源資本與公司關(guān)系匪淺,不僅在閃送成立初期便通過光源成長基金和光源創(chuàng)投多輪加碼,還自2017年起持續(xù)為其提供獨家財務(wù)顧問。盡管雙方深度合作多年,但閃送撤銷股份轉(zhuǎn)讓、改以更低的價格向光源資本發(fā)行股份,此舉是否存在合理性,仍有待進(jìn)一步解釋。

除了光源資本和天圖投資,閃送的背后還站著經(jīng)緯創(chuàng)投、鼎暉投資、九鼎投資、海松資本等一眾VC/PE機(jī)構(gòu),公開披露的融資總額累計超3.5億美元。2017年趁著共享經(jīng)濟(jì)風(fēng)口,公司更是一年完成4次融資,雷軍旗下的順為資本、王思聰旗下的普思資本、國際投資機(jī)構(gòu)海納亞洲創(chuàng)投基金、大型零售百貨公司華聯(lián)集團(tuán)和媒體出版巨頭赫斯特集團(tuán)等紛紛入局。

不過,高歌猛進(jìn)的狀態(tài)隨著2018年ofo小黃車的隕落戛然而止。據(jù)國家信息中心數(shù)據(jù)顯示,2019年國內(nèi)共享經(jīng)濟(jì)直接融資規(guī)模同比驟降52.1%,2020年該指標(biāo)只恢復(fù)到了2018年的79.5%。閃送也因此陷入了長達(dá)28個月的“空窗期”,期間多次釋放準(zhǔn)備上市的信號卻都無疾而終。

2021年,閃送等來了最后一筆合計1.25億美元的D2輪融資,投后估值達(dá)20億美元,折合人民幣約129.03億元。然而高光時刻也定格于此,基于2022-2024年胡潤全球獨角獸榜單分析,2022年閃送的估值約為100億元,而2023年同比下滑31%至69億元。2024年公司估值雖然小幅回升至71億元,但與2021年相比已大幅縮水近45%,基本跌回2020年同等水平。

(來源:胡潤全球獨角獸榜單)

估值直線下滑,陪跑多年的VC/PE機(jī)構(gòu)最為焦慮。若不考慮股權(quán)轉(zhuǎn)讓或回購等退出方式,早期投資方經(jīng)緯創(chuàng)投和鼎暉投資參投閃送的時間已逾10年。一方面老股東急需實現(xiàn)財務(wù)回報,另一方面國內(nèi)新股審理監(jiān)管趨嚴(yán),閃送唯有出海奮力一搏。

運力、日均單量掉隊 C2C模式前景不明

憑借“一對一急送”服務(wù)殺入同城即時配送賽道的閃送,如今差異化競爭優(yōu)勢已不甚明顯。

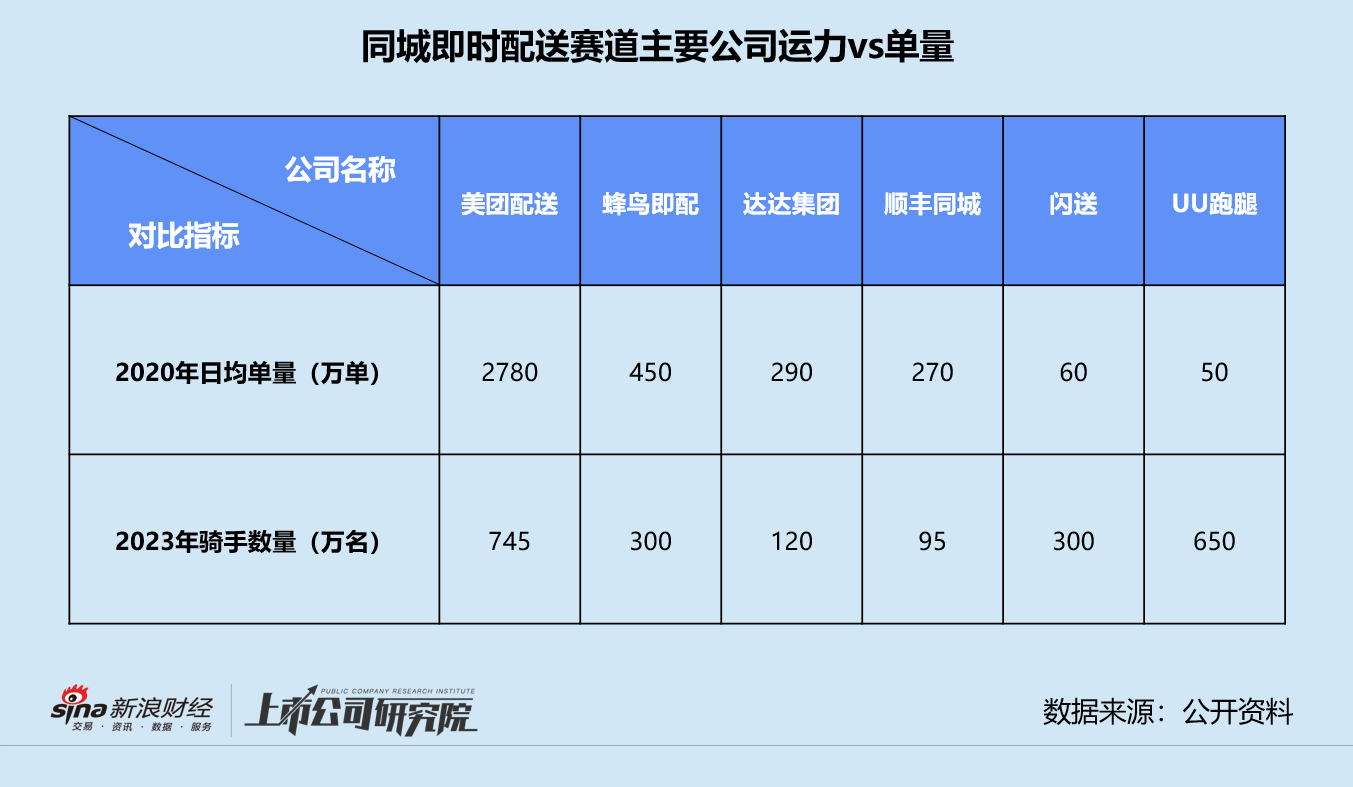

據(jù)公開報道不完全統(tǒng)計,被京東收購的達(dá)達(dá)集團(tuán),2023年共有活躍騎手120萬名,覆蓋全國2700多個縣區(qū)市;2019年開始獨立運營的順豐同城,2023年活躍騎手?jǐn)?shù)量約95萬名,覆蓋全國2000多個市縣;背靠餓了么和美團(tuán)的蜂鳥即配、美團(tuán)配送,同期活躍騎手規(guī)模分別約為300萬余名、745萬名,覆蓋范圍均在2000個市縣以上。

相較之下,閃送的注冊騎手約300萬名,覆蓋全國290座城市,遠(yuǎn)不及以外賣、零售業(yè)務(wù)為主的平臺,運力甚至不敵同為第三方即時配送平臺UU跑腿的一半。

就日均訂單量而言,2020年閃送公開披露的數(shù)據(jù)為60萬單。而同一報告期內(nèi),順豐同城、達(dá)達(dá)集團(tuán)和蜂鳥即配的日均訂單量分別為270萬單、290萬單、450萬單,美團(tuán)配送該指標(biāo)則一騎絕塵達(dá)2780萬單。

沙利文近日發(fā)布的《2023年中國即時配送行業(yè)趨勢白皮書》預(yù)計,隨著移動互聯(lián)網(wǎng)絡(luò)基礎(chǔ)設(shè)施完善、數(shù)字支付普及、數(shù)字零售平臺創(chuàng)新等發(fā)展,2023-2028年中國即時配送訂單規(guī)模有望保持14.7%的增長速度。艾瑞咨詢發(fā)布的《中國即時配送行業(yè)研究報告》亦顯示,2028年即時配送行業(yè)規(guī)模或?qū)⑦_(dá)到8100億元。

然而,逼近萬億的廣闊市場,復(fù)購率較高的場景卻多集中于B2C模式。據(jù)頭豹研究院2019年的即時配送市場需求分析顯示,餐飲外賣、生鮮果蔬和零售便利三類高頻服務(wù)場景占比約92%,而專人直送僅占3%。

規(guī)模效應(yīng)有限,C2C模式本就不大的“蛋糕”,還引來各路巨頭的垂涎。高德聯(lián)手蜂鳥即配、哈啰與達(dá)達(dá)集團(tuán)合作、快手搭上順豐同城,圍追堵截之下閃送要么得“卷”向更低的配送價格、更好的服務(wù)質(zhì)量,不斷對用戶和騎手進(jìn)行補(bǔ)貼以保證市場份額,要么得拓展試水更多元的業(yè)務(wù)領(lǐng)域。以UU跑腿為例,除了代買代送,公司目前還能提供保潔、遛狗、搬家等服務(wù),2023年8月宣布與美團(tuán)外賣合作,正式探索B2C模式。

對標(biāo)已經(jīng)上市的達(dá)達(dá)集團(tuán)和順豐同城,閃送的虧損局面恐怕難以避免,能否贏得資本市場信心也是未知數(shù)。據(jù)財報數(shù)據(jù)顯示,2017-2024年第一季度,達(dá)達(dá)集團(tuán)始終未能實現(xiàn)盈利,凈虧損累計高達(dá)134.67億元,市值較最高點蒸發(fā)97.3%;順豐同城同樣連虧五年,2023年剛剛實現(xiàn)微利5059.50萬元,截至發(fā)稿日收盤股價錄得9.54港元/股,僅為發(fā)行價的58.1%。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。