頻頻漲價的瀘州老窖,被山西汾酒反超快訊

瀘州老窖緊隨貴州茅臺之后,宣布產品漲價,拉長時間線來看,瀘州老窖近年來對產品頻頻漲價,這也是使得公司的盈利能力得到加強,毛利率、凈利率直追貴州茅臺,但仍有差距。

11月初,瀘州老窖緊隨貴州茅臺之后,宣布產品漲價,拉長時間線來看,瀘州老窖近年來對產品頻頻漲價,這也是使得公司的盈利能力得到加強,毛利率、凈利率直追貴州茅臺,但仍有差距。

在盈利能力持續(xù)加強之際,瀘州老窖的營收在2022年被山西汾酒反超,且差距在今年前三季度進一步拉開,在“茅五洋山瀘”排在第五。另外,公司自2017年起,通過定增、發(fā)債方式多次向外融資,今年前三季度的長期借款又飆升至100.05億元,公司缺錢嗎?

茅臺、瀘州老窖相繼漲價

11月1日,貴州茅臺公告稱,經(jīng)研究決定,自2023年11月1日起上調本公司53%vol貴州茅臺酒(飛天、五星)出廠價格,平均上調幅度約為20%。此次調整不涉及本公司產品的市場指導價格。

貴州茅臺上一次漲價發(fā)生在2017年底,彼時茅臺出廠價從819元提到969元,市場指導價為1499元/瓶,而公司本次再次提價,資本市場則給予了積極回應,公司股價應聲大漲。

對于貴州茅臺而言,產品除了具有商品屬性之外,更多的是具備投資屬性,而消費者/投資者也樂于為此買單,這也是公司市值遠超其余白酒企業(yè)的根源,而產品漲價預估會對營收產生積極影響,即經(jīng)營規(guī)模有望進一步擴大。

不過,貴州茅臺的提價操作,其余酒企能否跟風呢?還是值得商榷的!

在茅臺宣布漲價后,瀘州老窖產品被曝出提價。

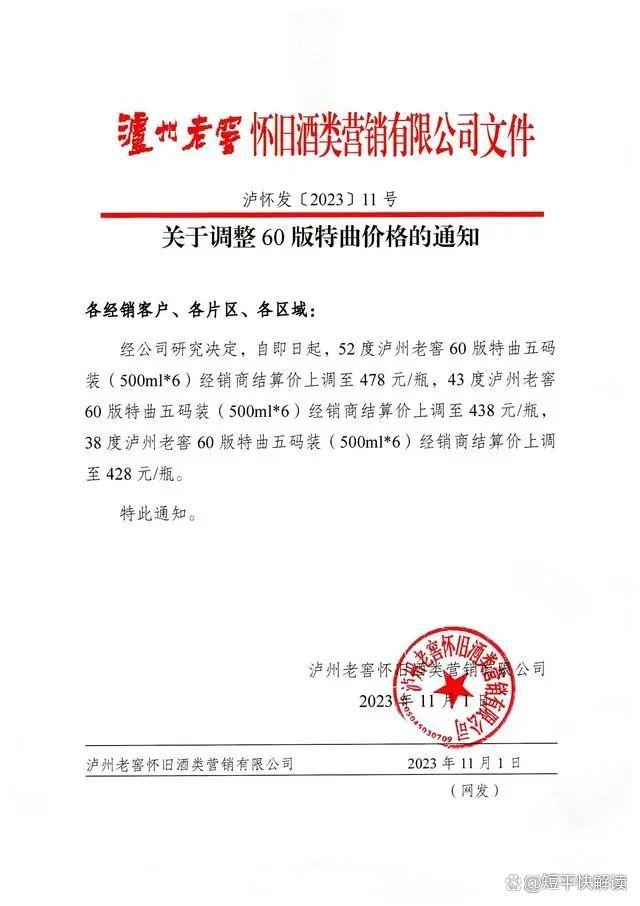

11月1日下午,瀘州老窖懷舊酒類營銷有限公司發(fā)布通知宣布提價部分產品,通知顯示:經(jīng)公司研究決定,自即日起,52度瀘州老窖60版特曲五碼裝(500ml*6)經(jīng)銷商結算價上調至478元/瓶,43度瀘州老窖60版特曲五碼裝(500ml*6)經(jīng)銷商結算價上調至438元/瓶,38度瀘州老窖60版特曲五碼裝(500ml*6)經(jīng)銷商結算價上調至428元/瓶。

瀘州老窖特曲屬于中高檔酒類,是公司腰部系列產品。對于上述60版特曲漲價,知情人士稱該產品定位為區(qū)域產品,非主打產品,且公司提價策略早已制定,和媒體猜測的跟風茅臺漲價無關。

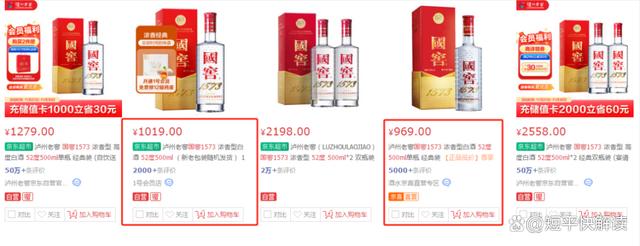

在本次60版特曲漲價之前,瀘州老窖在8月中旬就對52度國窖1573經(jīng)典裝進行了漲價,經(jīng)銷商結算價格提升至980元/瓶,相較960元/瓶上升了20元。

據(jù)短平快解讀查詢京東商城發(fā)現(xiàn),瀘州老窖官方對52度國窖1573經(jīng)典裝的標價為1279元/瓶,但第三方平臺,例如京喜、一號店的價格遠遠分別為969元/瓶、1019元/瓶,均遠遠低于官方售價,前者甚至于低于公司經(jīng)銷商結算價。

飛天茅臺搶手是眾所周知的,這也導致其市場價格遠超出廠價,即使?jié)q價20%,也會有消費者買單,但瀘州老窖對旗下產品進行漲價,能否被消費者接受,還需要時間驗證。

拋開營收規(guī)模不說,瀘州老窖的盈利能力指標是眾多白酒企業(yè)中最接近貴州茅臺的,例如前三季度貴州茅臺的毛利率、凈利率分別為91.71%、53.09%,而瀘州老窖的數(shù)值分別為88.45%、48.31%,與其余酒企有著明顯區(qū)分,或許這也是瀘州老窖的底氣吧。

營收被山西汾酒反超

近年來,瀘州老窖構建了清晰的“雙品牌、三品系、大單品”戰(zhàn)略,其中雙品牌是指“國窖1573”、“瀘州老窖”,大單品包括國窖1573、瀘州老窖1952、瀘州老窖特曲、百年瀘州老窖窖齡酒、瀘州老窖黑蓋、高光、茗釀等產品,而從上文來看,公司在年內已經(jīng)對國窖1573、瀘州老窖特曲兩大單品進行漲價了。

2018年至2022年,瀘州老窖的營收規(guī)模快速擴大,分別為130.55億元、158.17億元、166.53億元、206.42億元、219.43億元,年復合增長率近18%。

2020年,瀘州老窖的營收增速僅為5.28%,創(chuàng)下了近五年最低值,與其余四年20%以上的增幅格格不入,當年,公司的其他酒類收入同比大幅下滑32.41%至22.11億元,即該類產品拖了后腿。

雖然瀘州老窖總體的收入保持著不錯的增速,但后來者山西汾酒的增速更勝一籌,再疊加公司2020年收入增速大幅放緩,最終導致兩者之間的差距越來越小,而山西汾酒在2022年實現(xiàn)對瀘州老窖的反超,同比增長31.26%至262.14億元,兩者差距逾10億元。

至此,瀘州老窖在“茅五洋山瀘”中排在倒數(shù)。

今年前三季度,瀘州老窖實現(xiàn)營業(yè)收入219.43億元,同比增長25.21%;同期的山西汾酒實現(xiàn)收入267.44億元,同比增長20.78%,兩者之間的收入差距進一步擴大至48億元。

另外,山西汾酒與洋河股份的差距約35億元,或許追上甚至趕超洋河股份,坐穩(wěn)營收“老三”才是山西汾酒的目標。

鐵打的茅五,流水的老三是國內白酒行業(yè)的俗語,即茅臺、五糧液的地位長期保持不變,而第三的位置競爭異常激烈,變動頗為頻繁。

2020年至2022年,瀘州老窖的經(jīng)銷商數(shù)量呈現(xiàn)下滑態(tài)勢,分別為2221個、1931個、1829個,其中境內經(jīng)銷商從2047個下降至1703個,而境外經(jīng)銷商從174個下降至126個。

今年上半年,瀘州老窖的經(jīng)銷商下降至1812個,其中境內、境外分別為1701個、111個,較年初分別減少2個、15個。

對于白酒企業(yè)而言,線下經(jīng)銷商授權銷售模式是公司收入的核心來源,即酒企向直接向經(jīng)銷商供貨,再由經(jīng)銷商向消費者和終端網(wǎng)點進行銷售,這點對于瀘州老窖而言也并不例外,2022年,公司的傳統(tǒng)渠道運營模式(主要為線下經(jīng)銷模式)實現(xiàn)營業(yè)收入233.02億元,同比增長19.36%,增速低于新興渠道運營模式(64.17%)。

對于經(jīng)銷商數(shù)量的減少,瀘州老窖在歷年財報中沒有給予說明,公司董事長劉淼在業(yè)績發(fā)布會解釋稱,公司近幾年開啟大光瓶戰(zhàn)略,推動“黑蓋”的培育,對其他酒類中的部分產品及其渠道結構進行了調整,因此經(jīng)銷商數(shù)量有所減少。

從劉淼表述中不難看出,瀘州老窖的經(jīng)銷商變動主要是針對其他酒類。梳理財報來看,公司其他酒類近三年來的收入呈現(xiàn)先降后升態(tài)勢,分別為22.11億元、20.18億元、26.34億元,前兩年同比分別下降32.41%、8.74%、去年同比大幅增長30.52%。

今年上半年,公司其他酒類的收入為15.21億元,同比增長29.32%,增速超過中高檔酒酒類,后者為25.24%,這是否意味著公司的渠道調整結束了呢?

2020年至2022年,瀘州老窖的存貨增長十分迅猛,分別為46.96億元、72.78億元、98.41億元,累計漲幅約1.1倍,同期營收增速約51%,即存貨增速遠遠甩開營收。

今年前三季度,公司的存貨同比增長22.63%至110.09億元,增速在“茅五洋山瀘”中排在第一位,規(guī)模排在第四,其余酒企的存貨增速分別為16.51%、1.79%、4.45%、18.86%。

瀘州老窖年內多次對產品進行漲價,是否會讓公司的存貨進一步增長,這點似乎是可以肯定的,但若能達到“量縮價漲”,此舉也不失為一大良策,但要真正擠進“白酒前三”,“量價齊升”才是最為穩(wěn)妥的,但這并不容易。

前三季度末,瀘州老窖的合同負債為29.62億元,同比增長55.83%,扭轉了上半年下滑的態(tài)勢,似乎意味著公司未來預期較為客觀。

值得指出的是,瀘州老窖前五大客戶的銷售占比較高,2022年為67.09%,其中對第一、第二大客戶的銷售額分別為112.05億元、25.33億元,占比分別為44.6%、10.08%。相比較其他酒企,公司對大客戶的依賴程度比較高,這點還是需要引起注意的。

為何加大杠桿?

據(jù)不完全統(tǒng)計,自2017年以來,瀘州老窖對產品漲價的次數(shù)高達十余次,這也讓公司的毛利率迅速抬升,從2018年的77.53%飆升至2022年的86.59%,前三季度進一步上升至88.45%,累計漲幅10.92個百分點,僅次于貴州茅臺,比第三的水井坊還要高上5.27個百分點。

同期,瀘州老窖的歸母凈利潤增長迅猛,分別為34.86億元、46.42億元、60.06億元、79.56億元、103.65億元,年復合增長率約31%,遠超營收增速,今年前三季度同比增長28.58%至105.66億元,已經(jīng)超過去年數(shù)值。

表明公司的盈利能力得到持續(xù)加強,同時,公司的經(jīng)營現(xiàn)金流也十分健康,前三季度末為90.53億元,貨幣資金高達267.67億元,現(xiàn)金流十分充沛。

需要指出的是,瀘州老窖在2022年加大財務杠桿,年末長期借款31.8億元,今年前三季度更是飆升至100.05億元,公司稱主要系取得銀行借款所致。2022年,公司的利息費用為2.3億元,今年前三季度同比猛增125.78%至3.77億元,已超過2022年全年數(shù)值。

對比來看,貴州茅臺、五糧液、洋河股份、山西汾酒等酒企均沒有長短期借款,那么不差錢的瀘州老窖,為何大手筆向外借款呢?

劉淼在業(yè)績發(fā)布會上表示,“公司目前處于業(yè)務擴張時期,根據(jù)實際經(jīng)營情況,利用較低成本借款資金,結合自有資金開展智能釀造技改、品牌提升等重要項目建設,并按照項目進度開展合理現(xiàn)金管理。在風險可控的前提下適度提升財務杠桿,有利于提高資本回報及公司收益。”

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。