破碎的阿里,需要信心快訊

5 月 14 日,阿里發布了 2024 財年 Q4 及全年(2023 年 4 月 ~2024 年 3 月)的業績報告。

圖片|Photo by Jachan DeVol on Unsplash

自象限原創

作者丨錢誠

阿里發布了一份亮眼的財報。

5 月 14 日,阿里發布了 2024 財年 Q4 及全年(2023 年 4 月 ~2024 年 3 月)的業績報告。

財報數據顯示,2024 財年四季度,阿里巴巴集團實現收入 2218.74 億元,同比增長 6.6%。整個 2024 年財年,阿里巴巴集團收入 9411.68 億元,同比增長 8%。經調整 EBITA 1650.28 億元,同比增長 12%,增長趨勢強勁。

▲阿里巴巴財報,自象限制圖

但對于這樣的數據,市場卻并不買賬。財報發布后,阿里股價當天盤前下跌 5%,開盤后股價繼續下跌到 8%。

不買賬的原因也很簡單,和亮點一樣,阿里這份財報的缺點也同樣明顯。

數據顯示,阿里巴巴集團四季度經營利潤為人民幣 147.65 億元,同比下降 3%。經調整 EBITA 239.69 億元,同比下降 5%;凈利潤 9.19 億元,同比下降 96%、。

阿里自己顯然也知道這個問題,所以在在財報發布當晚,阿里就宣布準備派發 2024 財年股息,總額約約合人民幣近 300 億元。

但從結果來看在,這一動作對于修復市場信心似乎沒有表現出太大的作用。

市場信心的修復顯然需要要時間,而這一點,就像阿里的財報一樣,經過了一年的動蕩,數據的修復也同樣需要時間。

阿里“撥亂反正”?

過去一年,應該是阿里歷史上最動蕩混亂的一年。

在這一年里,我們無數次和阿里的員工、阿里的相關人士聊起阿里,得到的第一印象都是 " 亂 "。

" 阿里現在挺亂的 "。

" 亂 " 的起源,是前 CEO 張勇的 "1+6+N" 組織變革。

面對外部環境變化,競爭對手的咄咄逼人,以及組織結構的老化,張勇打算猛藥去沉疴,打破吃大鍋飯的局面,將阿里的各大業務都放到市場上去。

" 市場是最好的試金石。" 這是當時張勇講的話。

但這場改革并沒有走多遠,僅僅 3 個月,阿里管理層就發生了巨變,張勇出局,吳泳銘接任。

接著,轟轟烈烈的拆分計劃踩下急剎車,阿里云不再拆分,盒馬、菜鳥撤回上市。作為集團 CEO 的吳泳銘一人兼任淘天董事長、CEO,智能云集團董事長、CEO,并直接管理本地生活業務。

一散一聚,一分一合之間,阿里就像是懸崖邊上來回搖晃的人,一不留神,就會墜入萬丈深淵。但隨著新財報的發布,我們發現這個晃蕩的身影有些其實有些站穩了。

2024 財年 Q4,阿里六大業務板塊中,除大文娛集團外,其他五大業務集團收入均實現較好的增長水平,國際商業、菜鳥集團和本地生活集團的收入更是實現了兩位數的增長。

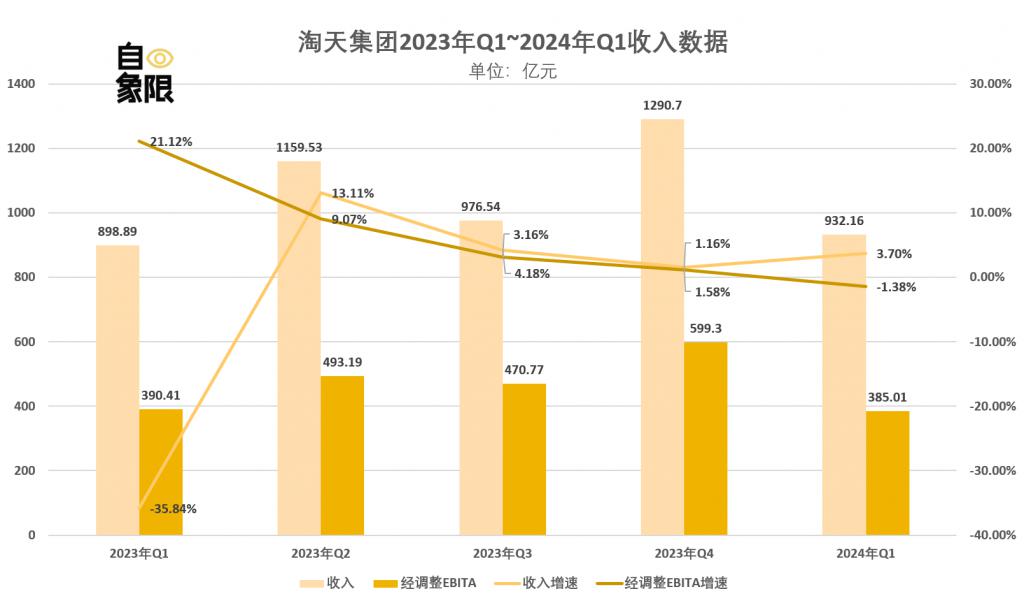

具體來看,2024 財年 Q4,淘天集團收入 932.16 億元,同比增長 3.7%。

今年 4 月份,阿里集團董事長蔡崇信在與挪威主權財富基金訪談中提到,阿里這些忘記了真正的客戶是誰?

作為淘天集團,他的客戶其實分為兩個部分,一部分是 " 使用 APP 進行購物的人 ",即 C 端消費者;另一部分是淘天平臺上進行經營的商家和品牌。

從財報來看,如今的阿里這兩者數據都在修復。

在 C 端,88IVP 會員數超過 3500 萬,同比雙位數增長。在 B 端,客戶管理收入同比增長 5%。而這兩者又相輔相成,阿里在財報中提到,由于購買人數及購買頻次的增長帶動,本季度線上 GMV 和訂單量均實現同比雙位數增長。

▲阿里巴巴財報,自象限制圖

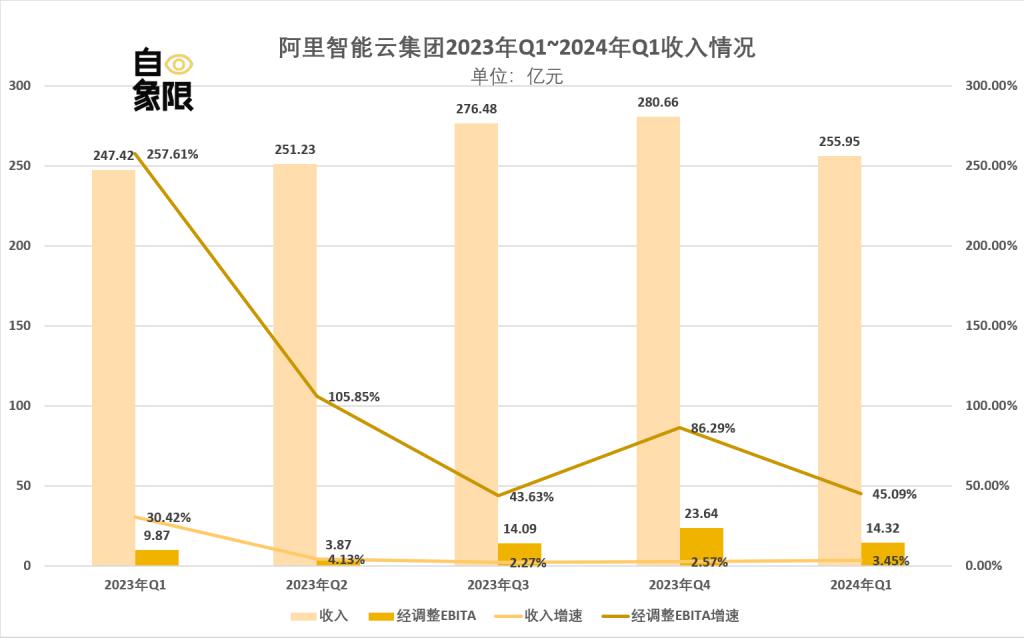

云智能集團,2024 財年 Q4 收入 255.95 億人民幣,同比增長 3.45%。

2023 年 4 月以來,阿里云一直堅持低價策略,主推公有云產品。2024 年以來,阿里云低價策略落地更加激進,從 2 月到 4 月,從羅永浩直播間到海外市場全線降價,阿里云將低價策略做到了極致。

效果也很明顯,阿里在財報中提到,由于專注公共云導致的產品結構和運營效率的改變,2024 財年 Q4,阿里云智能集團經調整 EBITA 14.32 億元,同比增長 45.09%。

▲阿里巴巴財報,自象限制圖

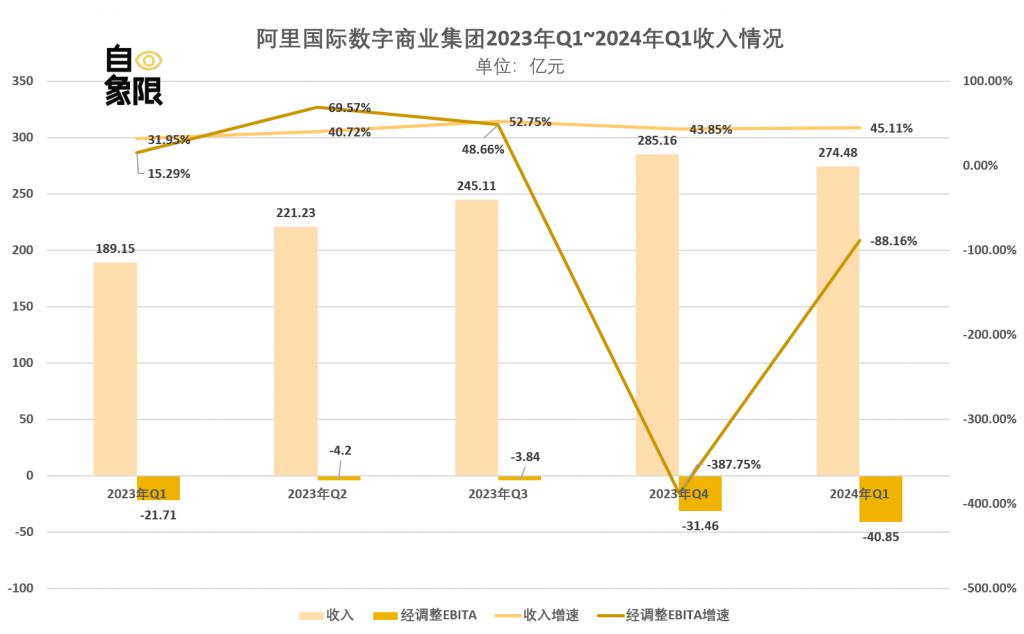

2024 財年 Q4,阿里國際數字商業集團收入 274.48 億元,收入增長 45.11%。

具體下來,阿里國際零售商業收入 222.78 億元,同比增長 56%。國際批發商業收入 51.7 億元,同比增長 11%。分別是因為 AIDC 零售商業整體訂單的增長,以及速賣通 Choice 的收入貢獻,以及跨境電業務相關的增值服務收入增長帶來的影響。

▲阿里巴巴財報,自象限制圖

阿里在海外業務的擴張,也成為菜鳥收入增長的關鍵。2024 財年 Q4,菜鳥集團收入 245.57 億元,同比增長 30%。

這是因為從 2023 年以來,菜鳥的業務重心開始逐漸向海外轉移。

2024 年以來,菜鳥將速賣通 " 無憂優先 " 物流拓展至墨西哥、波蘭、意大利、葡萄牙 4 個國家,累計覆蓋 14 個國家,并將適用范圍從平臺全托管商家拓展至全托管、半托管商家。

▲阿里巴巴財報,自象限制圖

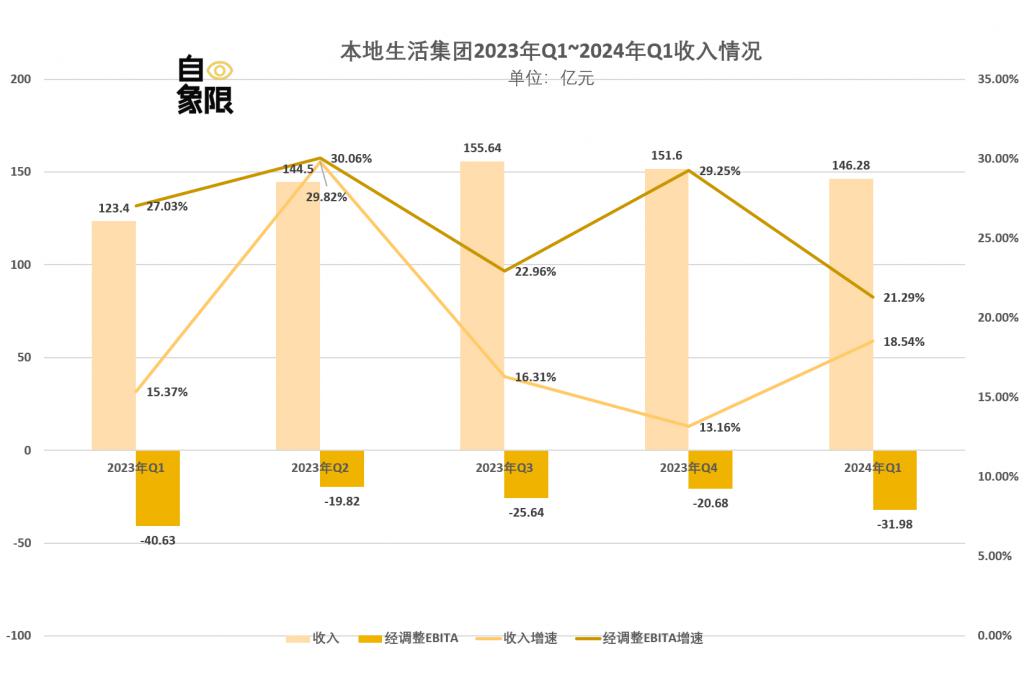

在 2024 財年 Q4,阿里的本地生活業務也有了起色,其收入 146.28 億元,同比增長 18.54%。同時經調整 EBITA 虧損也有所收窄,從去年同期的 40.63 億元減少到 31.98 億元。

收入的增加是由于餓了么和高德業務的訂單增長,而虧損的收窄則是由于餓了么單位經濟效益的改善和規模擴大導致 " 到家 " 業務的虧損持續收窄。

從 2023 年,特別是吳泳銘上臺以來,阿里一直在擁抱高管團隊的年輕化。到今年 3 月份,原阿里巴巴本地生活集團董事長俞永福卸任,餓了么和高德也都由 80 后的年輕團隊接任。團隊年輕化帶來的效率提升,顯然也體現在了財報里。

▲阿里巴巴財報,自象限制圖

但雖然這個季度阿里成績滿滿,但它其實還處轉型的陣痛當中。

我們會看到,雖然阿里各大業務板塊收入都在高速增長,但 24 年 Q4,阿里的凈利潤卻同比下滑 96%。即使去除投資損失、股權激勵等一次性費用后,調整后的凈利潤也同比下滑 11%。

具體分業務來看,淘天集團經 2024 財年 Q4,經調整 EBITA385.01 億元,同比下降 1.38%。這是由于 2023 年以來,淘天集團轉型過程中在 AI,客戶體驗等方面的持續投入。

阿里海外國際數字商業集團經調整 EBITA 虧損 40.85 億元,同比下降 88.16%。以及菜鳥集團經調整 EBITA 虧損 13.42 億,同比下降 321%。則是因為海外市場競爭激烈,如今正處在高速投入期。

在財報電話會上,阿里相關負責人提到:" 上季度的虧損,主要有兩個原因正導致,第一個原因是上季度我們在新興市場有一個比較激進的投入,尤其是在中東,上季度 3 月份也是中東的一個穆斯林的一個大銷售節點。"

除此之外阿里云智能集團,隨著通過低價策略主推公有云策略的推進,阿里需要逐步清退利潤率較低的項目式合約類收入。而在這個 " 騰籠換鳥 " 的過程中,收入增長、利潤也必然受到影響。

不是增長,而是修復

除了業務上的變化之外,過去一年也是阿里持續瘦身,降本增效的一年。

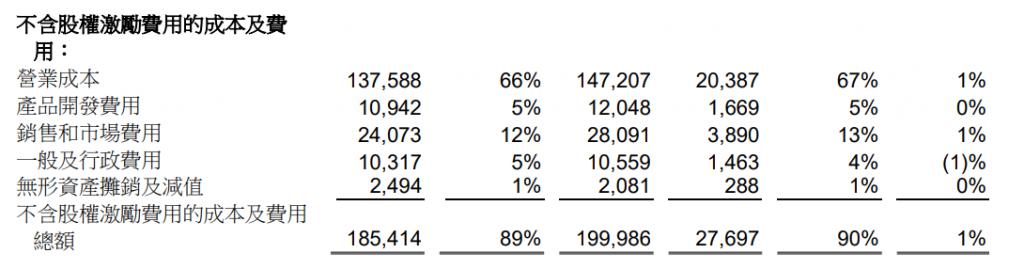

從財報數據來看,2024 財年 Q4 阿里的各項成本支出,在收入中所占比例基本都保持穩定。在不含股權激勵費用的成本及費用中,營業成本及銷售和市場費用都只有 1% 的增幅。一般及行政費用所占比例還有 1% 的降幅。

▲阿里巴巴財報,自象限制圖

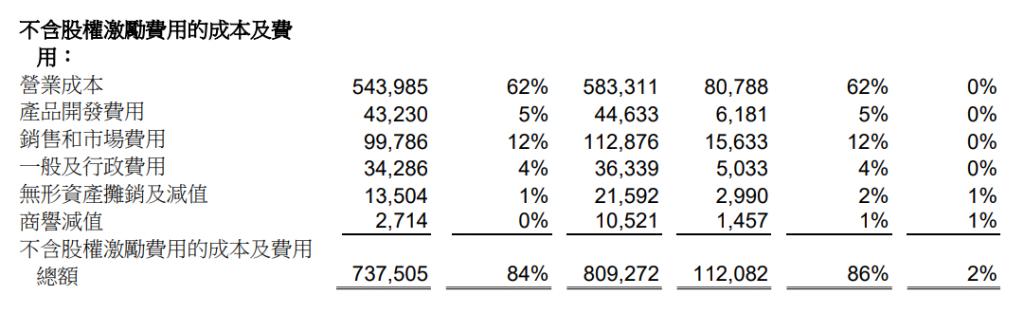

從整個 2024 財年來看,阿里的成本控制也相當穩定。

在不含股權激勵費用的成本及費用中,營業成本、產品開發費用、銷售和市場費用、一般及行政費用的支出,在收入中所占的比例均保持不變。唯一帶來變動的,五星資產攤銷及減值,商譽減值都都與過去一年阿里的轉型有關。

▲阿里巴巴財報,自象限制圖

更重要的是,阿里還在持續瘦身。從財報中披露的阿里員工數量來看,截至 2023 年 12 月 31 日,阿里有員工 219260 人,但到 2024 年 2 月 31 日,阿里員工僅有 204891 人。即在過去一年多的時間里,阿里共計裁員 14369 人。

整體上看,這一季度,阿里的財報雖然亮點無數,但就像 " 一白遮百丑,一胖毀所有 " 一樣。面對一直動蕩的阿里,一個黑點就足以讓市場好不容易建立起來的信心崩潰。

阿里其實自己也知道,所以在阿里官方公眾號上,他們給財報打出一個大大的主題是 " 增長 ",同時為了提振資本市場信心,阿里還宣布準備派發 2024 財年股息,總額約合人民幣近 300 億元。

越是害怕什么,越想要證明什么。這可能是阿里這季財報的一個關鍵。但對「自象限」而言,我們更想要將阿里這季度財報的主題定義為 " 修復 "。

過去的一整年,阿里從內到外重新調整了自己的姿態,包括高管團隊換擋,大量啟用 80 后少壯派,在業務上重新聚焦主業,擺脫效率低下的資產拖累等等。

毫無疑問,阿里想要通過這種 " 全部打碎,再重組 " 的方式實現一次脫胎換骨的轉變。但脫胎換骨的另一面,常常伴隨的是元氣大傷。

所以我們會看到,這一季度的財報,阿里改革中的許多成本被體現了出來,包括菜鳥、國際商業、本地生活、甚至淘天都出現了數額較大的虧損(調整后 EBITA)。所以雖然阿里增速亮眼,但利潤其實差強人意,這是阿里改革的成本,需要時間慢慢去修復。

而現在,阿里最需要的其實是時間。至于這個修復完成之后,阿里能否真正實現一個自我的超越,就還需要更長的時間才能夠檢驗。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。