投訴激增,利潤跳水,眾安在線深陷業績口碑雙“旋渦”快訊

最近,關于眾安在線財產保險股份有限公司(以下簡稱“眾安在線”)的“魔方業務”爭議,正在小紅書、黑貓投訴、微博等平臺蔓延。。

最近,關于眾安在線財產保險股份有限公司(以下簡稱“眾安在線”)的“魔方業務”爭議,正在小紅書、黑貓投訴、微博等平臺蔓延。。

10月20日,一名消費者在“黑貓投訴”平臺上投訴眾安在線,他表示“之前在某平臺刷到眾安保險的廣告,說1塊錢一個月,自己就辦理了。彼時保單并未顯示后續月費是多少錢,接著有客服打電話說自己辦理的是基礎版本,需要加錢升級,自己沒同意,說一塊錢一個月的就可以了,但今天查賬單發現被扣了一筆續費”。瀏覽各平臺的眾安在線相關信息,可發現類似的吐槽、投訴還有很多,一時間讓眾安在線深陷“魔方業務”爭議。。

不僅用戶口碑遭受沖擊,眾安在線的經營業績也在經受考驗——上半年,該公司在保費收入再創新高的同時,營業收入和歸母凈利潤卻雙雙下滑。口碑業績雙雙承壓的眾安在線,如何一挽頹勢,破解當前的經營困局,是當前外界十分關注的。。

多平臺“魔方業務”爭議,用戶口碑受損

所謂“魔方業務”,就是指保險公司通過免費贈送保險的方式,或者用低保額、低保費、高免賠的保險去吸引客源,再引導開通這類保險的用戶升級保險。這是一種存在于在互聯網保險行業中的營銷方式,因為容易出現誘導銷售的情況,監管部門也曾多次出手整治。。

在黑貓投訴平臺,關于“魔方業務”的投訴在近兩個月里激增。10月20日,有用戶投訴稱自己“被每月6元的虛假宣傳欺騙投保,之后在不告知本人的情況下,眾安在線每個月扣了272.42元,連續扣了6個月”。此外還有“首月2.79元次月開始扣款108.4元”“首月1元,次月起111元”“首月免費,次月起每個月111.6元”“首月1元次月起197元”等等的用戶投訴情況。。

這些投訴有幾個共同點,一是投保時承諾每個月都是1元或幾元;二是“升級”保險費用時并未通知用戶,用戶不知情;三是自動扣款也沒有發短信或電話通知。每一樁投訴都指向眾安在線正在監管“紅線”邊游走。。

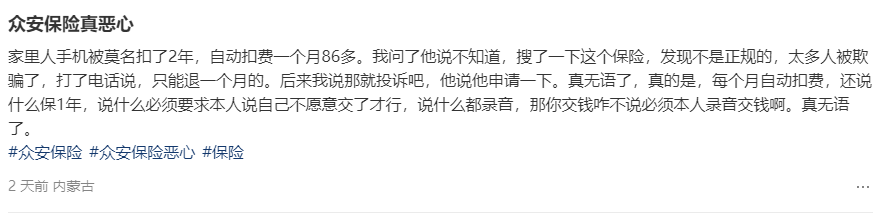

除了黑貓平臺,小紅書也有相關吐槽。10月19日,有小紅書用戶發布筆記表示自己家人手機每個月都被眾安保險自動扣費86元,扣了兩年,打了電話給客服,被告知只能退一個月的保費。也有人表示自己家里60多歲的老人每個月被扣款150元,且自動扣花唄,導致老人的花唄欠了5千多。。

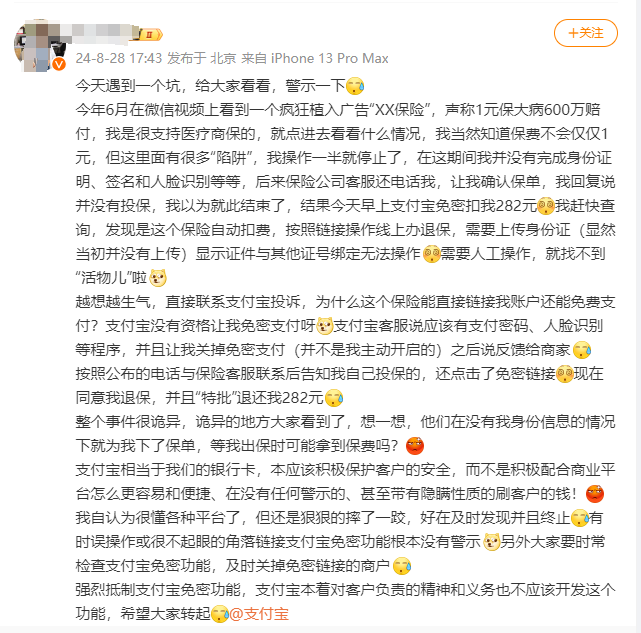

8月28日,一位網友在微博平臺發布博文,表示自己只是點擊了一個保險廣告,全程未進行任何身份驗證,卻被免密支付了282元,在聯系支付寶進行投訴后,才成功退保并獲得退款。根據該醫生一同發布的圖片,該保險正是眾安保險。。

而關于“魔方業務”的投訴,只是眾安在線眾多用戶投訴的“冰山一角”。作為互聯網保險企業,眾安在線與傳統險企相比的最大優勢是可以低成本直接觸達消費者,但這種業務模式也在一定程度上導致眾安在線的營銷規范性偏低,高門檻的傳統型理賠和低門檻的快銷產品式營銷互相對沖,使得眾安在線的消費者投訴一直不少。。

僅在黑貓投訴平臺,截至10月21日下午3時,商家“眾安保險”積累了9800條投訴,內容還包括“寵物保險出險條例不明確”“未經通知代償墊款影響信用”“碎屏險拒絕理賠”“催收騷擾家人”等等。其中,近30天內有265條投訴,但已回復的投訴只有137條,投訴處理完成的有49條。用戶投訴處理得不及時,也從側面說明眾安在線在消費者服務與權益保障上仍有很大提升空間。。

在消費者權益保障方面的意識缺乏,也曾讓眾安在線遭到監管處罰,2021年8月和2023年4月,眾安在線先后被監管機構罰款145萬元、30萬元,原因便包括“自營網絡平臺宣傳銷售頁面欺騙投保人”“第三方平臺宣傳銷售頁面欺騙投保人”。。

保費連年增長,利潤端忽高忽低

消費端用戶口碑亟待建立的同時,眾安在線的經營業績和股價表現也不盡如人意。作為國內首家互聯網保險公司,眾安在線被業內外寄予厚望,2017年9月,成立不足4年的眾安保險便上市港股,成為國內“互聯網保險第一股”。。

只是,上市后的幾年里,眾安在線雖然保費收入持續上升,營收利潤增長卻沒有跟上。2024半年報顯示,今年上半年眾安在線實現保費收入150.9億,同比增長18.87%,盡管這一增速有所放緩,但依然創下了同期新高。此外,眾安在線上半年的營收為13.58億,股東應占溢利(歸母凈利潤)為0.55億元,分別同比減少了40.39%、74.96%。。

保費大幅增長的情況下,營收和歸母凈利潤卻出現下滑,對此,眾安在線的解釋是“受到賠付率上升的影響,承保利潤下降,導致保險分部凈利潤下降3.09億元”。2024上半年,眾安在線的承保綜合成本率是97.9%,綜合賠付率為60.7%,同比上升了3.6個百分點。。

具體來看,眾安在線的四大生態板塊的賠付率增幅并不一致。其中,健康板塊的綜合賠付率同比只增加0.1個百分點至38.1%,但因為健康險市場競爭激烈,眾安在線上半年的健康類保費收入同比減少了9.6%。數字生活板塊是眾安在線保費占比最高的板塊,保費占總保費的48.7%,上半年的綜合賠付率高達71.7%,同比上升了3.3個百分點。消費金融板塊的綜合賠付率則同比上升了13個百分點,為73.8%;汽車板塊的綜合賠付率為66.7%,同比上升7.6個百分點。。

縱覽過去幾年的業績,可以發現,眾安在線的營收利潤一直不太穩定,尤其是歸母凈利潤(此處的歸母凈利潤選取香港會計準則下披露的股東應占溢利數據)。2017年-2023年,眾安在線的股東應占溢利依次為-9.97億元、-17.44億元、-4.54億元、5.54億元、11.65億元、-13.56億元、40.78億元,上市7年有4年里都在虧損。。

而低于市場預期的經營業績,也讓眾安在線的股市表現承壓。10月21日下午收盤時,眾安在線的股價為13.82港元/股,相比年初開盤的17.84港元/股,已跌去22.53%。在股績承壓的現狀下,或許眾安在線也應該更多考慮如何優化用戶服務和提高消費者權益保護,以口碑招攬和留住客戶了。。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。