騰訊財報:視頻號當立,游戲乍暖再還寒互聯網+

導讀

行業回暖,騰訊游戲除外

行業回暖,騰訊游戲除外

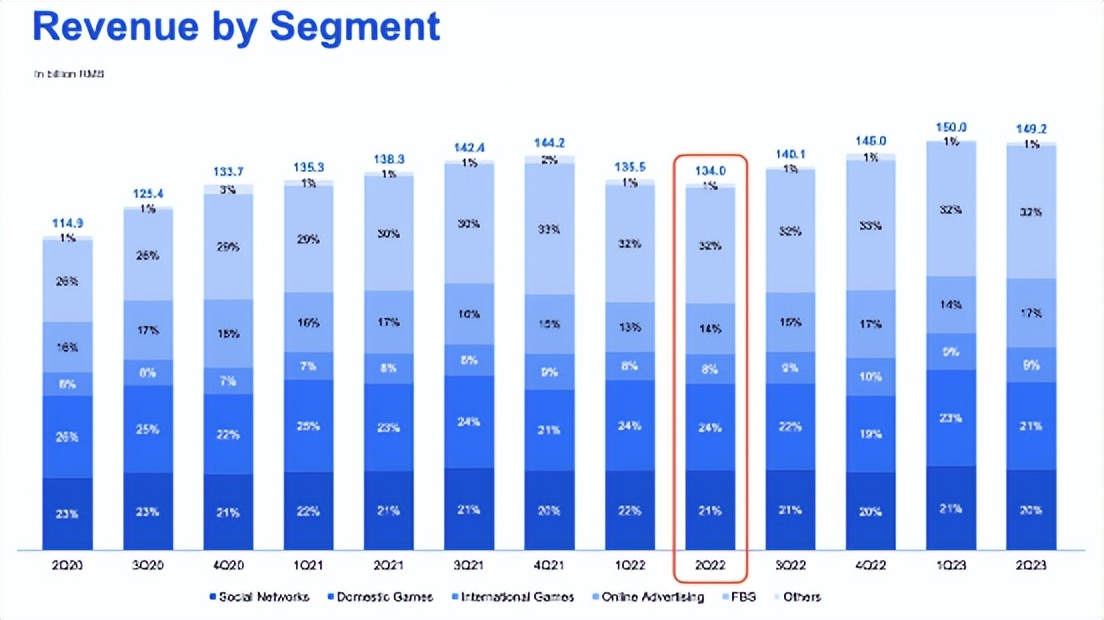

8月16日港股盤后,騰訊發布了2023年第二季度的財報。根據財報數據,騰訊這個季度的營收為1492億元人民幣,同比增速為11%,跟上個季度的增長率持平,但略低于阿里前兩天二季報14%的營收增速。至于利潤方面,騰訊本季度的凈利潤大幅增長了41%至262億元人民幣。如果排除掉旗下金融業務財付通七月份剛交的30億罰款,凈利潤理論上呈現出的增幅會更亮眼一些。

但分析師們對騰訊本季度的業績要求似乎更高,在營收和凈利潤兩方面分別給出的預期是1519.5億元人民幣和334.4億元人民幣。所以騰訊不幸雙雙miss,昨晚財報公布后直接連累公司主要股東南非報業Naspers的股價跳水3%。騰訊港股今天(8月17日)的開盤價也比昨天的收盤價跌了超過2%,但最后收盤倒是小漲了1.22%。

整體來看,騰訊本季度的財務表現延續了上個季度的復蘇態勢。于營收保持低兩位數的增幅下,利潤在以更快的速度回暖,原因是公司向更高利潤率的優質收入來源做了傾斜,并繼續保持自去年以來的降本增效戰略。

其實在財報公布之前,騰訊本季業績增長這個大方向就已經板上釘釘,而之所以分析師的理想比騰訊的現實更超前,主要還是去年二季度公司表現太慘淡。從下圖中的營收結構變化趨勢可以發現,去年二季度是騰訊自2021年Q1以來的絕對低點。當季騰訊營收下滑3%,凈利潤則下滑了56%,被諸多媒體評論為至暗時刻。

8月16日港股盤后,騰訊發布了2023年第二季度的財報。根據財報數據,騰訊這個季度的營收為1492億元人民幣,同比增速為11%,跟上個季度的增長率持平,但略低于阿里前兩天二季報14%的營收增速。至于利潤方面,騰訊本季度的凈利潤大幅增長了41%至262億元人民幣。如果排除掉旗下金融業務財付通七月份剛交的30億罰款,凈利潤理論上呈現出的增幅會更亮眼一些。

但分析師們對騰訊本季度的業績要求似乎更高,在營收和凈利潤兩方面分別給出的預期是1519.5億元人民幣和334.4億元人民幣。所以騰訊不幸雙雙miss,昨晚財報公布后直接連累公司主要股東南非報業Naspers的股價跳水3%。騰訊港股今天(8月17日)的開盤價也比昨天的收盤價跌了超過2%,但最后收盤倒是小漲了1.22%。

整體來看,騰訊本季度的財務表現延續了上個季度的復蘇態勢。于營收保持低兩位數的增幅下,利潤在以更快的速度回暖,原因是公司向更高利潤率的優質收入來源做了傾斜,并繼續保持自去年以來的降本增效戰略。

其實在財報公布之前,騰訊本季業績增長這個大方向就已經板上釘釘,而之所以分析師的理想比騰訊的現實更超前,主要還是去年二季度公司表現太慘淡。從下圖中的營收結構變化趨勢可以發現,去年二季度是騰訊自2021年Q1以來的絕對低點。當季騰訊營收下滑3%,凈利潤則下滑了56%,被諸多媒體評論為至暗時刻。

首先騰訊的基本盤依然絕對穩固,微信及WeChat的合并月活自上季度正式突破13億以來繼續保持穩定。相較而言,可能QQ這次的運營數據變化更值得關注。自2016年月活數量被微信超過后,QQ月活用戶曾連續下跌五年。直到2022年開始,這個指標才重新恢復增長并且保持到了上個季度。

在一季度,QQ月活同環比增速分別為6%和4%,對于一款已經面世超過二十年的互聯網產品,這是個相當不錯的成績。然而本季度QQ月活用戶環比再度下滑了4%,從上季度的6億減少到了5.7億,表明即便產品再常青,維持和納新都是巨大的挑戰。

而具體到業務,騰訊的各大營收來源呈現出兩極分化的狀態,表現最亮眼的品類主要源于視頻號因素。騰訊把自己的營收拆成了三大塊,第一塊是增值服務,包括社交網絡、國內游戲和國際游戲三個渠道,其次是在線廣告,最后是金融科技和企業服務(FBS)。

過去這個季度中,增值服務這部分營收同比只漲了4%,還是主要依靠國際游戲方面的貢獻,占增值服務體量超過八成的社交網絡和國內方面基本沒變化。在線廣告這塊的增速則最為搶眼,達到了34%,官方的解釋是他們升級了驅動廣告平臺的機器學習系統,以及廣告主對視頻號廣告的強烈需求。

FBS這塊的表現也算不錯,實現了15%的同比增速,核心的商業支付業務在跟著消費支出增長。騰訊在財報中特別提到,公司在監管方面已經完成了對財付通的自查和相應整改,并提升了支付業務的合規經營能力。再考慮到上個月監管部門決定處以的三十億罰款,這說明靴子已然落地,未來支持性監管政策將有助于業務發展和創新。

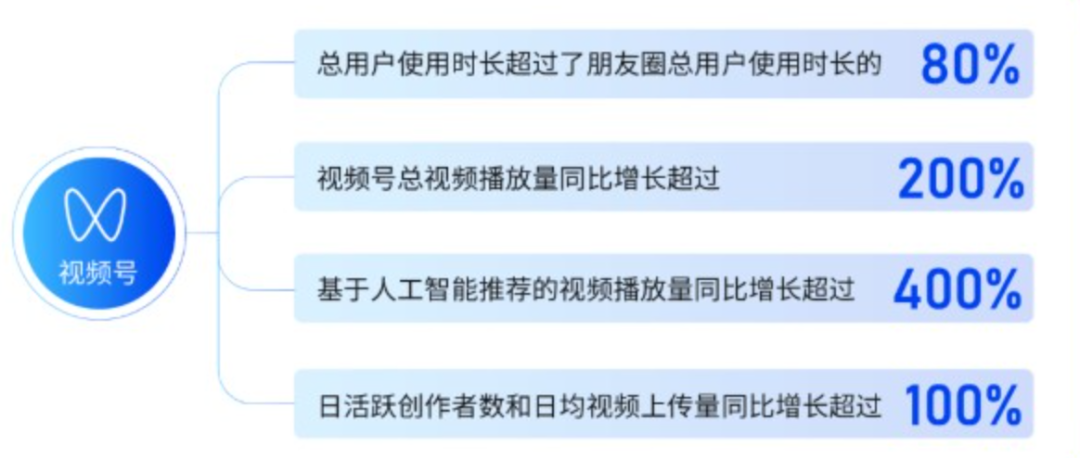

在昨天的財報會議中,排除掉一些定性描述,類似點贊評論這類用戶互動行為和創作者內容上傳數量等方面的“強勁增長”,關于視頻號的關鍵具體信息主要有兩個。一是整體的用戶使用時長同比接近翻倍,二是視頻號的季度廣告收入超過了30億元人民幣。

先來看第一條。在去年的二季度財報里,騰訊當時首次公布了視頻號一些主要指標的具體增幅,其中就包括視頻號用戶總使用時長。當時的描述是,“視頻號用戶參與度迎來爆發式上升,總用戶使用時長已經超過朋友圈總用戶使用時長的80%”。

首先騰訊的基本盤依然絕對穩固,微信及WeChat的合并月活自上季度正式突破13億以來繼續保持穩定。相較而言,可能QQ這次的運營數據變化更值得關注。自2016年月活數量被微信超過后,QQ月活用戶曾連續下跌五年。直到2022年開始,這個指標才重新恢復增長并且保持到了上個季度。

在一季度,QQ月活同環比增速分別為6%和4%,對于一款已經面世超過二十年的互聯網產品,這是個相當不錯的成績。然而本季度QQ月活用戶環比再度下滑了4%,從上季度的6億減少到了5.7億,表明即便產品再常青,維持和納新都是巨大的挑戰。

而具體到業務,騰訊的各大營收來源呈現出兩極分化的狀態,表現最亮眼的品類主要源于視頻號因素。騰訊把自己的營收拆成了三大塊,第一塊是增值服務,包括社交網絡、國內游戲和國際游戲三個渠道,其次是在線廣告,最后是金融科技和企業服務(FBS)。

過去這個季度中,增值服務這部分營收同比只漲了4%,還是主要依靠國際游戲方面的貢獻,占增值服務體量超過八成的社交網絡和國內方面基本沒變化。在線廣告這塊的增速則最為搶眼,達到了34%,官方的解釋是他們升級了驅動廣告平臺的機器學習系統,以及廣告主對視頻號廣告的強烈需求。

FBS這塊的表現也算不錯,實現了15%的同比增速,核心的商業支付業務在跟著消費支出增長。騰訊在財報中特別提到,公司在監管方面已經完成了對財付通的自查和相應整改,并提升了支付業務的合規經營能力。再考慮到上個月監管部門決定處以的三十億罰款,這說明靴子已然落地,未來支持性監管政策將有助于業務發展和創新。

在昨天的財報會議中,排除掉一些定性描述,類似點贊評論這類用戶互動行為和創作者內容上傳數量等方面的“強勁增長”,關于視頻號的關鍵具體信息主要有兩個。一是整體的用戶使用時長同比接近翻倍,二是視頻號的季度廣告收入超過了30億元人民幣。

先來看第一條。在去年的二季度財報里,騰訊當時首次公布了視頻號一些主要指標的具體增幅,其中就包括視頻號用戶總使用時長。當時的描述是,“視頻號用戶參與度迎來爆發式上升,總用戶使用時長已經超過朋友圈總用戶使用時長的80%”。

從上述信息我們可以大致推斷出,當前視頻號的用戶時長大概是當時朋友圈的160%。而根據互聯網上的公開數據,朋友圈的用戶時長一直保持穩定約為半個小時,按照160%的比例就是大概50分鐘。這表明騰訊仍然沒有解決視頻號用戶黏性不足的問題,因為同一指標其他競爭對手的成績分別為:抖音140分鐘,快手接近130分鐘,B站也有差不多120分鐘。

不過好消息是,視頻號的人均使用時長在過去幾個季度里維持了線性增長。管理層曾在去年四季度的財報中給出,當時視頻號的使用時長已經達到朋友圈的1.2倍。這說明以朋友圈使用時長為基準,視頻號的使用時長每個季度增加約0.2個單位,也就是六分鐘左右。

再來看廣告收入。《新立場》在上次騰訊財報分析里曾討論過,相較于朋友圈廣告營收在經歷了5個季度后才達到10億元的門檻,視頻號廣告在上線的第二個季度就實現了這個水平,這既說明視頻號是個更好的廣告載體,也可能說明騰訊如今面臨著遠超之前的增長壓力,這種壓力迫使曾經相對謹慎克制的微信團隊不得不加速視頻號的商業化步伐。

而在這次透露朋友圈廣告營收達到30億元之前,騰訊在兩個季度前曾宣布視頻號信息流廣告營收超過10億元,這相當于半年時間里廣告營收增長了200%。坦率地講,這速度看起來似乎有點操之過急。

不過在昨天的電話會上,管理層強調廣告收入的增長是通過更高的用戶時長和更精準的廣告推薦實現的,微信視頻號的ad load依舊保持在較低的水平。如果未來視頻號的變現效率和用戶黏性能繼續保持這種增長態勢,這塊營收的天花板會比一些人預計的還要高。

畢竟相較于抖音,視頻號營銷有個巨大的差異化優勢,就是品牌方能夠非常便利地把公域流量導向私域,進而通過對私域人群的維護培養用戶忠誠度,實現長期的復購。管理層在過去幾次財報會中都提到,從單位時長的貨幣化價值來看,視頻號并不一定低于那些用戶使用更久的平臺,甚至反而可能更高。這應該是個關鍵支撐因素。

作為按營收計算全球最大的游戲公司,這兩年騰訊的游戲業務相當疲軟,根源在于作為基本盤的國內游戲市場逆水行舟。

自2021年四季度騰訊國內游戲收入增長陷入停滯以來,在隨后的整個2022年里,這部分業務都處于負增長態勢,去年Q3和Q4兩個季度甚至一度分別錄得7%和6%的跌幅。終于在上個季度,騰訊本地游戲業務苦盡甘來轉跌為漲,當季營收從去年同期的330億增長6%至351億元人民幣。

行業人士一度認為這將是個標志性的業績拐點,因為考慮到有《無畏契約》和《命運方舟》這類爆款IP登場,今年騰訊國內游戲業務即便不能王者歸來,也起碼能一掃頹勢。

從上述信息我們可以大致推斷出,當前視頻號的用戶時長大概是當時朋友圈的160%。而根據互聯網上的公開數據,朋友圈的用戶時長一直保持穩定約為半個小時,按照160%的比例就是大概50分鐘。這表明騰訊仍然沒有解決視頻號用戶黏性不足的問題,因為同一指標其他競爭對手的成績分別為:抖音140分鐘,快手接近130分鐘,B站也有差不多120分鐘。

不過好消息是,視頻號的人均使用時長在過去幾個季度里維持了線性增長。管理層曾在去年四季度的財報中給出,當時視頻號的使用時長已經達到朋友圈的1.2倍。這說明以朋友圈使用時長為基準,視頻號的使用時長每個季度增加約0.2個單位,也就是六分鐘左右。

再來看廣告收入。《新立場》在上次騰訊財報分析里曾討論過,相較于朋友圈廣告營收在經歷了5個季度后才達到10億元的門檻,視頻號廣告在上線的第二個季度就實現了這個水平,這既說明視頻號是個更好的廣告載體,也可能說明騰訊如今面臨著遠超之前的增長壓力,這種壓力迫使曾經相對謹慎克制的微信團隊不得不加速視頻號的商業化步伐。

而在這次透露朋友圈廣告營收達到30億元之前,騰訊在兩個季度前曾宣布視頻號信息流廣告營收超過10億元,這相當于半年時間里廣告營收增長了200%。坦率地講,這速度看起來似乎有點操之過急。

不過在昨天的電話會上,管理層強調廣告收入的增長是通過更高的用戶時長和更精準的廣告推薦實現的,微信視頻號的ad load依舊保持在較低的水平。如果未來視頻號的變現效率和用戶黏性能繼續保持這種增長態勢,這塊營收的天花板會比一些人預計的還要高。

畢竟相較于抖音,視頻號營銷有個巨大的差異化優勢,就是品牌方能夠非常便利地把公域流量導向私域,進而通過對私域人群的維護培養用戶忠誠度,實現長期的復購。管理層在過去幾次財報會中都提到,從單位時長的貨幣化價值來看,視頻號并不一定低于那些用戶使用更久的平臺,甚至反而可能更高。這應該是個關鍵支撐因素。

作為按營收計算全球最大的游戲公司,這兩年騰訊的游戲業務相當疲軟,根源在于作為基本盤的國內游戲市場逆水行舟。

自2021年四季度騰訊國內游戲收入增長陷入停滯以來,在隨后的整個2022年里,這部分業務都處于負增長態勢,去年Q3和Q4兩個季度甚至一度分別錄得7%和6%的跌幅。終于在上個季度,騰訊本地游戲業務苦盡甘來轉跌為漲,當季營收從去年同期的330億增長6%至351億元人民幣。

行業人士一度認為這將是個標志性的業績拐點,因為考慮到有《無畏契約》和《命運方舟》這類爆款IP登場,今年騰訊國內游戲業務即便不能王者歸來,也起碼能一掃頹勢。

但遺憾的是,這個季度騰訊的本土游戲業務再次被打回了原型,0.1%的同比增速甚至談不上聊勝于無,更多的作用可能是提醒行業觀察者是否應該把上個季度的“異常”表現看作回光返照。要是把二季度國內游戲市場的景氣程度納入考量,騰訊的這份業績可以說是已經為自己拉響了警報。

根據音游協發布的數據,雖然今年上半年,中國游戲市場收入為1442.63億元,同比下降了2.39%。但在剛剛過去的二季度,國內游戲市場已經明顯回暖,768億元的營收,同比增長了12.4%;其中移動游戲市場收入為580億元,同比更是增長了15.9%。從季度角度,這是游戲行業自 2022 年 Q2 以來首次增速轉正,且增速為2021 年一季度以來的新高。

考慮到騰訊在國內游戲市場占據的體量,這表明競爭對手取得了比騰訊高得多的增速,這也符合行業內人士的近期觀察。例如,騰訊跟米哈游在今年四月份各自分別推出了《合金彈頭:覺醒》和《崩壞:星穹鐵道》。

其中,前者是一款由SNK正版授權,騰訊天美工作室全新研發的冒險闖關動作手游。早在多年以前的街機時代,《合金彈頭》系列游戲便憑借著夸張無厘頭的畫風、搞怪的配音以及簡單但趣味十足的操作體驗火遍了大江南北。

騰訊在這款游戲的宣發上面投入了巨大資源,甚至安排了跟《王者榮耀》《穿越火線手游》《QQ飛車手游》等14款手游的聯動。DataEye數據顯示,《合金彈頭:覺醒》上線當天投出7300+買量素材,單日消耗量級在2000萬元—4000萬元。但《合金彈頭:覺醒》并沒能沖入國內手游收入排行榜的前列,甚至跟《崩壞:星穹鐵道》比起來表現完全不在一個量級。

Sensor Tower的數據顯示,《崩壞:星穹鐵道》在5月和6月直接沖到了國內手游收入榜的前三。即便是老牌競爭對手網易,前不久推出的《逆水寒》手游也表現亮眼,在全球手游收入排行榜中排到第三。

財報中對本土游戲市場業績疲軟的解釋是,“由于發布較少高度商業化內容,我們的本土市場游戲收入在第二季同比持平”,同時管理層認為“認為這是一個暫時的現象,預計我們的本土市場游戲收入將在二零二三年第三季恢復同比增長”。

對于所謂的“高度商業化內容”發布較少,這其實有些令人摸不著頭腦。因為在2023年第二季度,騰訊游戲端游和手游的平均每用戶付費(ARPU)分別達到了555 - 565元和285 - 295元,皆創下單季度歷史新高。

騰訊后續能否通過新的營銷活動,或者《無畏契約》這個重磅新品充分激發用戶的消費欲望還未可知。像《無畏契約》雖然在正式開服當天創下了騰訊PC游戲的首開用戶紀錄,但PC市場畢竟只占到國內如今游戲版圖的四分之一。還是那句話,鑒于《王者榮耀》和《PUBG: Mobile》的成功,《無畏契約》手游何時發布可能更加值得關注。

除此以外,另外一個容易忽略的細節是,騰訊的海外游戲營收本季度雖然實現了19%的增速,但這個增速相較于上個季度已經明顯回落。而且這個成績還存在顯著的低基數效應,因為去年同期騰訊的海外游戲營收是負增長的。按照目前的態勢,海外游戲要進入當打之年還有很長的路要走。

在昨晚的財報會議上,劉熾平依然強調自研和發行游戲創造的游戲收入并不是騰訊在游戲領域影響力的全部體現,擁有國內最大社交媒體微信和 QQ 的騰訊,今天仍是國內最大的游戲渠道。

他甚至耐心地向投資者普及道,微信小程序是當前中國最大的迷你休閑游戲平臺,在用戶數量和收入方面都保持著較高的增速,只是這些收入體現為傭金而沒有確認到游戲口徑。這個提法當然是對的,但本身似乎又有點露怯,更像是騰訊為長期沒有新的代表性作品進行的找補。

騰訊雖然仍掌握著最大的游戲渠道,但對渠道的相對話語權正在弱化,一個典型例子是字節系巨量引擎旗下的廣告平臺穿山甲聯盟是《合金彈頭》買量預算的第二大出口。更何況以米哈游為代表的成功玩家,已然在傳統渠道之外撕開了一條巨大的裂縫。

視頻號代表未來,但騰訊暫時還需要游戲撐起現在。

*題圖及文中配圖來源于網絡。

但遺憾的是,這個季度騰訊的本土游戲業務再次被打回了原型,0.1%的同比增速甚至談不上聊勝于無,更多的作用可能是提醒行業觀察者是否應該把上個季度的“異常”表現看作回光返照。要是把二季度國內游戲市場的景氣程度納入考量,騰訊的這份業績可以說是已經為自己拉響了警報。

根據音游協發布的數據,雖然今年上半年,中國游戲市場收入為1442.63億元,同比下降了2.39%。但在剛剛過去的二季度,國內游戲市場已經明顯回暖,768億元的營收,同比增長了12.4%;其中移動游戲市場收入為580億元,同比更是增長了15.9%。從季度角度,這是游戲行業自 2022 年 Q2 以來首次增速轉正,且增速為2021 年一季度以來的新高。

考慮到騰訊在國內游戲市場占據的體量,這表明競爭對手取得了比騰訊高得多的增速,這也符合行業內人士的近期觀察。例如,騰訊跟米哈游在今年四月份各自分別推出了《合金彈頭:覺醒》和《崩壞:星穹鐵道》。

其中,前者是一款由SNK正版授權,騰訊天美工作室全新研發的冒險闖關動作手游。早在多年以前的街機時代,《合金彈頭》系列游戲便憑借著夸張無厘頭的畫風、搞怪的配音以及簡單但趣味十足的操作體驗火遍了大江南北。

騰訊在這款游戲的宣發上面投入了巨大資源,甚至安排了跟《王者榮耀》《穿越火線手游》《QQ飛車手游》等14款手游的聯動。DataEye數據顯示,《合金彈頭:覺醒》上線當天投出7300+買量素材,單日消耗量級在2000萬元—4000萬元。但《合金彈頭:覺醒》并沒能沖入國內手游收入排行榜的前列,甚至跟《崩壞:星穹鐵道》比起來表現完全不在一個量級。

Sensor Tower的數據顯示,《崩壞:星穹鐵道》在5月和6月直接沖到了國內手游收入榜的前三。即便是老牌競爭對手網易,前不久推出的《逆水寒》手游也表現亮眼,在全球手游收入排行榜中排到第三。

財報中對本土游戲市場業績疲軟的解釋是,“由于發布較少高度商業化內容,我們的本土市場游戲收入在第二季同比持平”,同時管理層認為“認為這是一個暫時的現象,預計我們的本土市場游戲收入將在二零二三年第三季恢復同比增長”。

對于所謂的“高度商業化內容”發布較少,這其實有些令人摸不著頭腦。因為在2023年第二季度,騰訊游戲端游和手游的平均每用戶付費(ARPU)分別達到了555 - 565元和285 - 295元,皆創下單季度歷史新高。

騰訊后續能否通過新的營銷活動,或者《無畏契約》這個重磅新品充分激發用戶的消費欲望還未可知。像《無畏契約》雖然在正式開服當天創下了騰訊PC游戲的首開用戶紀錄,但PC市場畢竟只占到國內如今游戲版圖的四分之一。還是那句話,鑒于《王者榮耀》和《PUBG: Mobile》的成功,《無畏契約》手游何時發布可能更加值得關注。

除此以外,另外一個容易忽略的細節是,騰訊的海外游戲營收本季度雖然實現了19%的增速,但這個增速相較于上個季度已經明顯回落。而且這個成績還存在顯著的低基數效應,因為去年同期騰訊的海外游戲營收是負增長的。按照目前的態勢,海外游戲要進入當打之年還有很長的路要走。

在昨晚的財報會議上,劉熾平依然強調自研和發行游戲創造的游戲收入并不是騰訊在游戲領域影響力的全部體現,擁有國內最大社交媒體微信和 QQ 的騰訊,今天仍是國內最大的游戲渠道。

他甚至耐心地向投資者普及道,微信小程序是當前中國最大的迷你休閑游戲平臺,在用戶數量和收入方面都保持著較高的增速,只是這些收入體現為傭金而沒有確認到游戲口徑。這個提法當然是對的,但本身似乎又有點露怯,更像是騰訊為長期沒有新的代表性作品進行的找補。

騰訊雖然仍掌握著最大的游戲渠道,但對渠道的相對話語權正在弱化,一個典型例子是字節系巨量引擎旗下的廣告平臺穿山甲聯盟是《合金彈頭》買量預算的第二大出口。更何況以米哈游為代表的成功玩家,已然在傳統渠道之外撕開了一條巨大的裂縫。

視頻號代表未來,但騰訊暫時還需要游戲撐起現在。

*題圖及文中配圖來源于網絡。

8月16日港股盤后,騰訊發布了2023年第二季度的財報。根據財報數據,騰訊這個季度的營收為1492億元人民幣,同比增速為11%,跟上個季度的增長率持平,但略低于阿里前兩天二季報14%的營收增速。至于利潤方面,騰訊本季度的凈利潤大幅增長了41%至262億元人民幣。如果排除掉旗下金融業務財付通七月份剛交的30億罰款,凈利潤理論上呈現出的增幅會更亮眼一些。

但分析師們對騰訊本季度的業績要求似乎更高,在營收和凈利潤兩方面分別給出的預期是1519.5億元人民幣和334.4億元人民幣。所以騰訊不幸雙雙miss,昨晚財報公布后直接連累公司主要股東南非報業Naspers的股價跳水3%。騰訊港股今天(8月17日)的開盤價也比昨天的收盤價跌了超過2%,但最后收盤倒是小漲了1.22%。

整體來看,騰訊本季度的財務表現延續了上個季度的復蘇態勢。于營收保持低兩位數的增幅下,利潤在以更快的速度回暖,原因是公司向更高利潤率的優質收入來源做了傾斜,并繼續保持自去年以來的降本增效戰略。

其實在財報公布之前,騰訊本季業績增長這個大方向就已經板上釘釘,而之所以分析師的理想比騰訊的現實更超前,主要還是去年二季度公司表現太慘淡。從下圖中的營收結構變化趨勢可以發現,去年二季度是騰訊自2021年Q1以來的絕對低點。當季騰訊營收下滑3%,凈利潤則下滑了56%,被諸多媒體評論為至暗時刻。

首先騰訊的基本盤依然絕對穩固,微信及WeChat的合并月活自上季度正式突破13億以來繼續保持穩定。相較而言,可能QQ這次的運營數據變化更值得關注。自2016年月活數量被微信超過后,QQ月活用戶曾連續下跌五年。直到2022年開始,這個指標才重新恢復增長并且保持到了上個季度。

在一季度,QQ月活同環比增速分別為6%和4%,對于一款已經面世超過二十年的互聯網產品,這是個相當不錯的成績。然而本季度QQ月活用戶環比再度下滑了4%,從上季度的6億減少到了5.7億,表明即便產品再常青,維持和納新都是巨大的挑戰。

而具體到業務,騰訊的各大營收來源呈現出兩極分化的狀態,表現最亮眼的品類主要源于視頻號因素。騰訊把自己的營收拆成了三大塊,第一塊是增值服務,包括社交網絡、國內游戲和國際游戲三個渠道,其次是在線廣告,最后是金融科技和企業服務(FBS)。

過去這個季度中,增值服務這部分營收同比只漲了4%,還是主要依靠國際游戲方面的貢獻,占增值服務體量超過八成的社交網絡和國內方面基本沒變化。在線廣告這塊的增速則最為搶眼,達到了34%,官方的解釋是他們升級了驅動廣告平臺的機器學習系統,以及廣告主對視頻號廣告的強烈需求。

FBS這塊的表現也算不錯,實現了15%的同比增速,核心的商業支付業務在跟著消費支出增長。騰訊在財報中特別提到,公司在監管方面已經完成了對財付通的自查和相應整改,并提升了支付業務的合規經營能力。再考慮到上個月監管部門決定處以的三十億罰款,這說明靴子已然落地,未來支持性監管政策將有助于業務發展和創新。

在昨天的財報會議中,排除掉一些定性描述,類似點贊評論這類用戶互動行為和創作者內容上傳數量等方面的“強勁增長”,關于視頻號的關鍵具體信息主要有兩個。一是整體的用戶使用時長同比接近翻倍,二是視頻號的季度廣告收入超過了30億元人民幣。

先來看第一條。在去年的二季度財報里,騰訊當時首次公布了視頻號一些主要指標的具體增幅,其中就包括視頻號用戶總使用時長。當時的描述是,“視頻號用戶參與度迎來爆發式上升,總用戶使用時長已經超過朋友圈總用戶使用時長的80%”。

從上述信息我們可以大致推斷出,當前視頻號的用戶時長大概是當時朋友圈的160%。而根據互聯網上的公開數據,朋友圈的用戶時長一直保持穩定約為半個小時,按照160%的比例就是大概50分鐘。這表明騰訊仍然沒有解決視頻號用戶黏性不足的問題,因為同一指標其他競爭對手的成績分別為:抖音140分鐘,快手接近130分鐘,B站也有差不多120分鐘。

不過好消息是,視頻號的人均使用時長在過去幾個季度里維持了線性增長。管理層曾在去年四季度的財報中給出,當時視頻號的使用時長已經達到朋友圈的1.2倍。這說明以朋友圈使用時長為基準,視頻號的使用時長每個季度增加約0.2個單位,也就是六分鐘左右。

再來看廣告收入。《新立場》在上次騰訊財報分析里曾討論過,相較于朋友圈廣告營收在經歷了5個季度后才達到10億元的門檻,視頻號廣告在上線的第二個季度就實現了這個水平,這既說明視頻號是個更好的廣告載體,也可能說明騰訊如今面臨著遠超之前的增長壓力,這種壓力迫使曾經相對謹慎克制的微信團隊不得不加速視頻號的商業化步伐。

而在這次透露朋友圈廣告營收達到30億元之前,騰訊在兩個季度前曾宣布視頻號信息流廣告營收超過10億元,這相當于半年時間里廣告營收增長了200%。坦率地講,這速度看起來似乎有點操之過急。

不過在昨天的電話會上,管理層強調廣告收入的增長是通過更高的用戶時長和更精準的廣告推薦實現的,微信視頻號的ad load依舊保持在較低的水平。如果未來視頻號的變現效率和用戶黏性能繼續保持這種增長態勢,這塊營收的天花板會比一些人預計的還要高。

畢竟相較于抖音,視頻號營銷有個巨大的差異化優勢,就是品牌方能夠非常便利地把公域流量導向私域,進而通過對私域人群的維護培養用戶忠誠度,實現長期的復購。管理層在過去幾次財報會中都提到,從單位時長的貨幣化價值來看,視頻號并不一定低于那些用戶使用更久的平臺,甚至反而可能更高。這應該是個關鍵支撐因素。

作為按營收計算全球最大的游戲公司,這兩年騰訊的游戲業務相當疲軟,根源在于作為基本盤的國內游戲市場逆水行舟。

自2021年四季度騰訊國內游戲收入增長陷入停滯以來,在隨后的整個2022年里,這部分業務都處于負增長態勢,去年Q3和Q4兩個季度甚至一度分別錄得7%和6%的跌幅。終于在上個季度,騰訊本地游戲業務苦盡甘來轉跌為漲,當季營收從去年同期的330億增長6%至351億元人民幣。

行業人士一度認為這將是個標志性的業績拐點,因為考慮到有《無畏契約》和《命運方舟》這類爆款IP登場,今年騰訊國內游戲業務即便不能王者歸來,也起碼能一掃頹勢。

但遺憾的是,這個季度騰訊的本土游戲業務再次被打回了原型,0.1%的同比增速甚至談不上聊勝于無,更多的作用可能是提醒行業觀察者是否應該把上個季度的“異常”表現看作回光返照。要是把二季度國內游戲市場的景氣程度納入考量,騰訊的這份業績可以說是已經為自己拉響了警報。

根據音游協發布的數據,雖然今年上半年,中國游戲市場收入為1442.63億元,同比下降了2.39%。但在剛剛過去的二季度,國內游戲市場已經明顯回暖,768億元的營收,同比增長了12.4%;其中移動游戲市場收入為580億元,同比更是增長了15.9%。從季度角度,這是游戲行業自 2022 年 Q2 以來首次增速轉正,且增速為2021 年一季度以來的新高。

考慮到騰訊在國內游戲市場占據的體量,這表明競爭對手取得了比騰訊高得多的增速,這也符合行業內人士的近期觀察。例如,騰訊跟米哈游在今年四月份各自分別推出了《合金彈頭:覺醒》和《崩壞:星穹鐵道》。

其中,前者是一款由SNK正版授權,騰訊天美工作室全新研發的冒險闖關動作手游。早在多年以前的街機時代,《合金彈頭》系列游戲便憑借著夸張無厘頭的畫風、搞怪的配音以及簡單但趣味十足的操作體驗火遍了大江南北。

騰訊在這款游戲的宣發上面投入了巨大資源,甚至安排了跟《王者榮耀》《穿越火線手游》《QQ飛車手游》等14款手游的聯動。DataEye數據顯示,《合金彈頭:覺醒》上線當天投出7300+買量素材,單日消耗量級在2000萬元—4000萬元。但《合金彈頭:覺醒》并沒能沖入國內手游收入排行榜的前列,甚至跟《崩壞:星穹鐵道》比起來表現完全不在一個量級。

Sensor Tower的數據顯示,《崩壞:星穹鐵道》在5月和6月直接沖到了國內手游收入榜的前三。即便是老牌競爭對手網易,前不久推出的《逆水寒》手游也表現亮眼,在全球手游收入排行榜中排到第三。

財報中對本土游戲市場業績疲軟的解釋是,“由于發布較少高度商業化內容,我們的本土市場游戲收入在第二季同比持平”,同時管理層認為“認為這是一個暫時的現象,預計我們的本土市場游戲收入將在二零二三年第三季恢復同比增長”。

對于所謂的“高度商業化內容”發布較少,這其實有些令人摸不著頭腦。因為在2023年第二季度,騰訊游戲端游和手游的平均每用戶付費(ARPU)分別達到了555 - 565元和285 - 295元,皆創下單季度歷史新高。

騰訊后續能否通過新的營銷活動,或者《無畏契約》這個重磅新品充分激發用戶的消費欲望還未可知。像《無畏契約》雖然在正式開服當天創下了騰訊PC游戲的首開用戶紀錄,但PC市場畢竟只占到國內如今游戲版圖的四分之一。還是那句話,鑒于《王者榮耀》和《PUBG: Mobile》的成功,《無畏契約》手游何時發布可能更加值得關注。

除此以外,另外一個容易忽略的細節是,騰訊的海外游戲營收本季度雖然實現了19%的增速,但這個增速相較于上個季度已經明顯回落。而且這個成績還存在顯著的低基數效應,因為去年同期騰訊的海外游戲營收是負增長的。按照目前的態勢,海外游戲要進入當打之年還有很長的路要走。

在昨晚的財報會議上,劉熾平依然強調自研和發行游戲創造的游戲收入并不是騰訊在游戲領域影響力的全部體現,擁有國內最大社交媒體微信和 QQ 的騰訊,今天仍是國內最大的游戲渠道。

他甚至耐心地向投資者普及道,微信小程序是當前中國最大的迷你休閑游戲平臺,在用戶數量和收入方面都保持著較高的增速,只是這些收入體現為傭金而沒有確認到游戲口徑。這個提法當然是對的,但本身似乎又有點露怯,更像是騰訊為長期沒有新的代表性作品進行的找補。

騰訊雖然仍掌握著最大的游戲渠道,但對渠道的相對話語權正在弱化,一個典型例子是字節系巨量引擎旗下的廣告平臺穿山甲聯盟是《合金彈頭》買量預算的第二大出口。更何況以米哈游為代表的成功玩家,已然在傳統渠道之外撕開了一條巨大的裂縫。

視頻號代表未來,但騰訊暫時還需要游戲撐起現在。

*題圖及文中配圖來源于網絡。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。