快手“交卷”,凈賺超100億!股價高開低走,市場為何不買賬?快訊

快手,“交卷”了。

快手,“交卷”了。

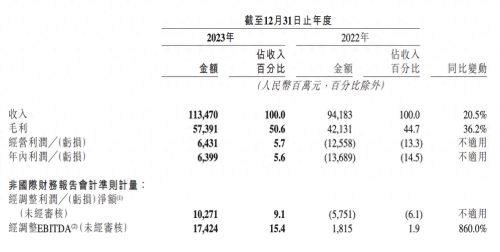

3月20日盤后,快手科技發布了2023年第四季度財報以及全年業績。財報顯示,2023年第四季度,快手營收326億元,同比增長15.1%;經調整利潤凈額為44億元,去年同期虧損4500萬元。

2023年全年,快手的總收入為1134.7億元,同比增長20.5%;經調整利潤凈額為102.7億元,去年同期虧損58億元。

財報發布之后,快手股價高開低走,收盤跌幅達1.91%。

對于這份超預期的財報,市場為何不買賬?

實際上,目前互聯網市場有一個非常奇怪的現象,近兩年,一些常年虧損的互聯網企業開始進入穩步盈利階段,不僅僅是快手,美團、拼多多皆是如此。

那么,為何會出現這種現象?這些互聯網巨頭是否會進入持續盈利階段?

首先,要搞清楚互聯網企業為何進入盈利周期,就需要明白互聯網企業的階段性。2021年之前,由于互聯網市場仍舊處于大的創新階段,本熱加互聯網創業潮,互聯網企業依舊處于野蠻生長階段,當時考量互聯網企業只有兩個因素:

第一,用戶數量;

第二,行業規模。

進入加息周期之后,加上互聯網行業發生的一些變化,互聯網行業的創新項目開始減少,例如轟轟烈烈的社區團購等項目,也最瘋狂的競爭后偃旗息鼓。且隨著熱錢的消失,互聯網企業的燒錢換市場的模式也開始走向終結。

由此,互聯網企業進入第二階段,即大量減少創新業務,將重心重新回歸主業,例如阿里開始精簡機構,出售掉一些非核心業務;騰訊也處理非核心業務,用分紅的方式分掉了所持有的京東、美團等公司的股票;美團經歷了創新業務的虧損之后,也開始將核心聚焦到本地生活上,開始走上了盈利的新階段。

電商行業,因為拼多多的低價模式,以及新業務短時間難以盈利,因此他們即使回歸主業之后,業績增長速度也處于較低的水平。

因為創新業務的減少,加息周期導致的投資進入下行周期,市場對于互聯網企業的估值模式也從,規模為王到了盈利水平的考量上來了。當市場開始考驗互聯網企業的盈利能力時,這些企業自然會削減一些支出大且不產生現金流的項目,由于核心項目穩定且接受市場考驗,因此企業的盈利也就順理成章了。

值得一提的是,抖音和快手,這兩大短視頻企業。

由于他們天然具有巨大的流量池,因此直播就成為了其盈利方式之一,但僅有直播還不能消化流量帶來的紅利,因此他們不約而同的也開始往本地生活以及電商領域拓展,這對京東、阿里以及美團等企業而言,也是不小的“威脅”。

值得注意的是,抖音的2023年的總營收,已經超過了騰訊。

目前,抖音和快手兩家國內的用戶已經進入瓶頸階段,當拉新等支出成本削減之后,企業自然就會進入穩定的盈利階段。

根據快手的財報顯示,2023年全年,廣告業務營收603億元,同比增長23%;直播業務390.5億元,同比增長10.4%;包括電商在內的其他服務營收141.1億元,同比增長44.7%。由此可見,2023年快手營收的增長主要受廣告業務和電商業務的推動。另外值得注意的是,2023年,快手電商年度GMV1.18萬億元,首次突破萬億大關。

侃見財經認為,接下來,快手將會進入穩定的盈利期,且盈利能力會進一步改善。

未來其重要的方向,大概率還是本地生活,有了抖音和快手的入侵,想必美團會坐立難安,但是無可奈何。

財報后的業績電話會上,快手創始人兼CEO程一笑提到,“本地生活業務作為優質的內容供給,不僅貢獻GMV,還能更好地滿足用戶需求,為平臺貢獻用戶價值,提升用戶粘性,是我們非常看重的新業務之一。”

綜合而言,我們認為當互聯網企業進入穩步盈利期之后,市場的估值方式也會發生很大的變化,屆時市場會按照成熟企業的模式進行估值,這也就解釋了美團、快手業績炸裂,但股價反而不漲的原因了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。