寧波銀行凈息差四連降,寧銀消金狂飆風(fēng)險快訊

進(jìn)入2024年,寧波銀行董事長陸華裕公開露面的活動不多。

來源:瑞度

文/瑞財經(jīng) 許淑敏

進(jìn)入2024年,寧波銀行董事長陸華裕公開露面的活動不多。

上一次還要回溯到去年底,中國能建總會計師李麗娜與陸華裕舉行會談,雙方就進(jìn)一步深化銀企多領(lǐng)域戰(zhàn)略合作,共同推進(jìn)深化務(wù)實合作進(jìn)行交流。

年近六十歲的陸華裕,在寧波銀行已經(jīng)呆了十九年時間,即將面臨退休。這些年,市場上關(guān)于陸華裕“超期服役”的質(zhì)疑聲不斷,但他依然穩(wěn)坐一把手的位置。

陸華裕之于寧波銀行,意義非同一般。他帶領(lǐng)寧波銀行步入萬億資產(chǎn)規(guī)模,更是將其推至A股上市銀行中最受機構(gòu)們“歡迎”的明星銀行。

但與此同時,寧波銀行業(yè)績增長之余,也面臨著業(yè)績增速放緩、ROE下行、凈息差持續(xù)下降等多重壓力。

去年,寧波銀行股價跌幅達(dá)到37%,現(xiàn)金分紅比例不及預(yù)期,僅為15.52%,該等分紅率,處于行業(yè)較低水平。

01

凈息差下行

作為頭部城商行,寧波銀行一如既往取得了增長的業(yè)績。

2023年,寧波銀行營收615.85億元,同比增長6.40%;歸母凈利潤255.35億元,同比增長10.66%。

連續(xù)多年,寧波銀行保持著營收、歸母凈利潤的上行趨勢。但該等增速,則處于放緩、收窄的態(tài)勢。

2021年、2022年,寧波銀行營收增速分別為28.37%、9.67%,歸母凈利潤增速分別為29.87%、18.05%。

對于寧波銀行而言,提升增長速度越發(fā)成為難題之一。

從財務(wù)比率來看,寧波銀行的加權(quán)平均凈資產(chǎn)收益率盡管保持著業(yè)內(nèi)較高水平,但已經(jīng)處于下行趨勢。

2021年-2023年,寧波銀行加權(quán)平均凈資產(chǎn)收益率分別為16.64%、15.56%、15.08%。

具體來看,2023年,寧波銀行實現(xiàn)利息收入907.66億元,同比增長15.29%,主要是加大信貸投放,生息資產(chǎn)規(guī)模較快增長、資產(chǎn)結(jié)構(gòu)持續(xù)優(yōu)化。

其中,發(fā)放貸款及墊款利息收入597.95億元,占全部利息收入的65.88%,同比增長14.63%,主要是貸款規(guī)模增加較快。

寧波銀行的貸款收益率卻有所下跌。2023年,寧波銀行貸款收益率5.13%,同比下降21個基點。對公貸款平均收益率4.39%,同比下降5個基點;個人貸款平均收益率6.34%,同比下降58個基點。

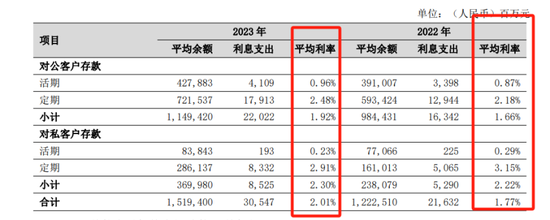

但與此同時,存款利息率則處于上升狀態(tài)。

2023年,寧波銀行客戶存款利息支出305.47億元,占全部利息支出的61.27%,同比增長41.21%,主要是客戶存款規(guī)模和付息率增長。

年報披露,寧波銀行整體的存款平均利率從2022年的1.77%上升至2023年的2.01%。

多個因素影響之下,寧波銀行的凈息差、凈利差不斷下降。

2020年-2023年,寧波銀行凈息差分別為2.3%、2.21%、2.02%、1.88%,凈利差分別為2.54%、2.46%、2.2%、2.01%。

寧波銀行在報告當(dāng)中解釋,報告期內(nèi),受到市場利率下行、LPR重定價、存量按揭調(diào)價等因素影響,生息資產(chǎn)收益率同比下降9個基點;負(fù)債端由于客戶定期偏好上升、成本相對剛性的影響,整體付息負(fù)債利率提高10個基點。

其坦言,展望未來,2024年凈利息收益率預(yù)計依舊承壓。

資產(chǎn)端方面,在結(jié)構(gòu)上,經(jīng)濟復(fù)蘇的不確定性使得收益率較高的個人住房貸款和個人消費類貸款等增速放緩,在價格上,市場利率仍將繼續(xù)下探,2月份5年期以上LPR下調(diào)25BP,10年期國債收益率下行至2.4%以下,貸款和投資收益率均受到影響。

負(fù)債端方面,存款市場競爭較為激烈,且居民偏好中長期限存款,資金活化率偏低。

02

非息收入占比下滑

寧波銀行在試圖非利息收入的比例。

2023年,寧波銀行實現(xiàn)非利息收入206.78億元,同比增長1.57%,非息收入占比33.58%。

但對比2022年,寧波銀行實現(xiàn)非息收入203.58億元,占總收入比例35%左右。

以此來看,寧波銀行非息收入的比例處于下降趨勢。

回顧去年,寧波銀行實現(xiàn)手續(xù)費及傭金凈收入57.67億元,同比下降22.76%,其解釋稱,主要是受到資本市場波動影響,代理類業(yè)務(wù)有所下滑,財富業(yè)務(wù)收入同比下降。

進(jìn)入2024年,寧波銀行提及,將積極尋求非利息凈收入的增長。

努力的方向包括發(fā)揮財富、投行、托管、基金和理財子公司等多個利潤中心的協(xié)同效應(yīng),增加手續(xù)費及傭金收入,積極探索細(xì)分領(lǐng)域新的增長點,深化專業(yè)化、數(shù)字化和平臺化經(jīng)營等。

2023年,寧波銀行旗下的永贏基金、永贏金租、寧銀理財、寧銀消金等子公司,對于公司凈利潤影響達(dá)10%以上。

尤其是寧銀消金,被寄予厚望。

年報披露,寧銀消金于2023年1月19日遷址至寧波,注冊資本29.11億元,寧波銀行持有其92.79%股份。截至2023年末,寧銀消金總資產(chǎn)456.71億元,凈資產(chǎn)48.69億元,報告期內(nèi)實現(xiàn)凈利潤2.02億元,同比增長676.92%。

其資產(chǎn)增速較快,2022年,寧銀消金總資產(chǎn)81.45億元。一年時間內(nèi),寧銀消金總資產(chǎn)增幅高達(dá)460.72%,這在消費金融公司領(lǐng)域頗為少見。

關(guān)鍵是,寧波銀行接手寧銀消金還不到兩年半。其于2021年底通過競拍獲得原華融消費金融股份有限公司70%股權(quán),后續(xù)更名寧銀消金并將持股比例增至92.79%。

今年4月,寧波銀行與寧波金控擬對寧銀消金共同增資,其中前者擬出資金額12.26億元。

本次增資完成后,寧銀消金股東背景將進(jìn)一步多元化。寧波銀行持有其75.33%股份,寧波金控持有其20%股份,合肥百貨大樓集團(tuán)股份有限公司持有其3.07%股份,深圳華強資產(chǎn)管理集團(tuán)有限責(zé)任公司持有其1.6%股份。

成為“黑馬”的寧銀消金,也存在著風(fēng)險。

去年10月底,據(jù)央行官網(wǎng)發(fā)布的行政處罰信息公示表顯示,寧銀消金因提供個人不良信息未事先告知信息主體本人,被中國人民銀行寧波市分行處以20萬元的罰款。據(jù)悉,寧銀消金在此類“提供個人不良信息”的違規(guī)處罰中,屬于頂格罰款。

更早之前的2023年7月,寧銀消金被寧波市市場監(jiān)督管理局,列入經(jīng)營異常名錄。原因是寧銀消金2022年度,未按照《企業(yè)信息公示暫行條例》第八條規(guī)定的期限,公示其年度報告。

當(dāng)前,寧波銀行資產(chǎn)質(zhì)量保持穩(wěn)定。截至2023年末,寧波銀行不良貸款余額94.99億元,不良貸款率0.76%,保持著1%以下。

但對比以往,寧波銀行撥備覆蓋率有所降低,2021年-2023年,525.52%、504.9%、461.04%。

報告期末,寧波銀行總資產(chǎn)2.71萬億元,較上年末增長14.60%;各項存款1.56萬億元,較上年末增長20.76%;各項貸款1.25萬億元,較上年末增長19.76%。

在貸款方面,個人住房貸款和墊款增長較快。截至2023年末,個人貸款和墊款總額5071.97億元,較上年末增長29.64%。

而個人住房貸款872.91億元,占比6.97%,較上年度的6.15%有所增長。

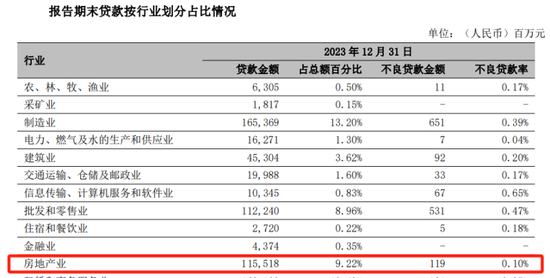

另外,報告期內(nèi),公司對公貸款主要集中在租賃和商務(wù)服務(wù)業(yè)、制造業(yè)、房地產(chǎn)業(yè)、批發(fā)和零售業(yè),貸款金額分別占貸款總額的13.49%、13.20%、9.22%和 8.96%。

而房地產(chǎn)業(yè)務(wù)的貸款金額1155.18億元,不良貸款率0.1%。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。