困在順風車里的嘀嗒快訊

經歷3次IPO折戟后,嘀嗒終于拿到了港交所的上市許可證。

文章來源:妙投APP

出品 | 妙投APP

作者 | 丁萍

頭圖 | 視覺中國

核心看點:

順風車市場天花板低,且競爭仍然激烈,為了緩解市場份額流失的壓力,嘀嗒出行只能增加對私家車車主的補貼力度,這無疑削弱了其盈利能力;

嘀嗒95%的業務是順風車業務,相比之下,沒有像網約車或共享兩輪業務那樣的引流器,這就注定它的業務天花板很低;

嘀嗒能夠自生造血,IPO多次嘗試,與其說是為了籌集資金,不妨理解成是幫助其背后的投資機構退出。

經歷3次IPO折戟后,嘀嗒終于拿到了港交所的上市許可證。

嘀嗒出行(以下簡稱“嘀嗒”)成立于2014年,主要經營順風車平臺和智慧出租車服務,其中順風車為公司核心業務。

嘀嗒分別在2020年10月8日、2021年4月13日和2023年2月20日嘗試IPO,但均未成功。2023年8月30日,嘀嗒第4次提交了招股說明書,由中金公司、海通國際和野村國際作為聯席保薦人,最終在2024年2月獲得證監會的IPO備案。

嘀嗒此次IPO的募資計劃主要用于提高技術實力、升級安全機制、擴大用戶基礎、加強市場營銷和推廣、提升變現能力,以及在中國出行市場的價值鏈上尋求戰略聯盟和投資收購機會。

顯然,嘀嗒上市的主要目的是增加用戶規模和拓展業務邊界。

盡管如此,由于業務增長天花板相對有限,單純通過上市融資似乎難以根本改變嘀嗒的艱難處境。在這種情況下,嘀嗒4次沖擊IPO,可能更多地是為了滿足其背后資本團的退出需求。

被卷的嘀嗒

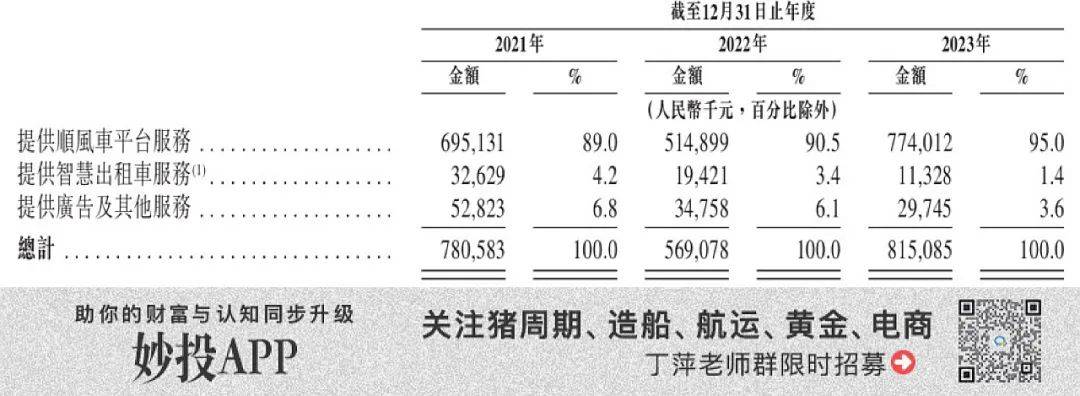

嘀嗒出行的收入主要來自提供順風車平臺服務,該業務在2023年為公司貢獻了95%的收入,其他收入則來源于包括租車服務和廣告等在內的業務。

(圖表來源:嘀嗒招股書)

具體到財務表現,嘀嗒在2021年實現了7.81億元的營業收入。然而,2022年嘀嗒營業收入下降至5.69億元,同比減少27.14%,這一下滑主要由于疫情多地復發以及與出租車及網約車服務相關的合作平臺合作結束,導致順風車及出租車的乘坐次數減少。

到了2023年,隨著疫情管控的放開和業務的回暖,嘀嗒的營業收入回升至8.15億元,實現了43.23%的同比增長。

顯而易見的是,嘀嗒整體收入規模相對較小,這在一定程度上反映出順風車市場增長潛力受限。

根據弗若斯特沙利文的報告,中國的汽車客運市場由出租車傳統召喚、出租車網絡預約、網絡預約車輛以及順風車服務組成。2022年,順風車、網絡預約車輛和出租車市場規模(交易總額)分別約為191億、1942億和3008億。市場規模和的巨大差異表明,順風車市場與其他兩者相比存在顯著的差距。

此外,順風車市場面臨著嚴格的合規要求和高頻的投訴問題,安全性成為聚合平臺難以有效控制的問題。歷史上,由于數據安全、客戶投訴等問題,網絡預約車平臺經常出現在資本市場的風波中,包括滴滴、哈啰和嘀嗒等均在合規性問題上遇到挑戰。

根據嘀嗒的招股書,由于缺乏適用于網絡預約車服務的牌照,2020年至2022年9月期間,嘀嗒順風車平臺累計收到57宗行政罰款,其中36宗已經撤銷。剩余的21宗罰款金額從5000元到3萬元不等,總計約55萬元。

雖然順風車市場天花板低且監管嚴格,但資本仍蜂擁而至。

嘀嗒作為中國網約車市場的早期參與者,早在2014年就推出了順風車服務。緊隨其后,2015年,滴滴推出了順風車服務;到了2019年,哈啰、高德和曹操也紛紛加入了這場競爭。

憑借著先發優勢,嘀嗒一度在行業中占據領先地位,但目前已被哈啰超越,同時滴滴也在緊追不舍。

弗若斯特沙利文報告顯示,在2022年,嘀嗒在中國順風車服務市場中按交易總額和乘車次數計算分別排名第二,市場份額約為31.8%和32.5%。而哈啰在順風車乘車次數上以42.5%的市場占有率位列第一;滴滴則以19.3%的市場份額緊隨其后,排名第三。

面對市場的激烈競爭和市場份額流失的壓力,嘀嗒只能增加對私家車車主的補貼力度。

根據招股書,2023年,嘀嗒給每位私家車車主的平均每次服務收入提高到了40.5元,相比之下,2021年和2022年的平均收入分別為36.7元和34.6元。與此同時,嘀嗒向私家車車主提供的補貼金額同比大幅增長65%,達到2900萬元人民幣,這一策略導致其在服務總成本中的比重上升了1.4個百分點。

雖然提高補貼有助于吸引和留住車主,但這種策略也不可避免地會削弱嘀嗒的盈利能力。從2021年到2023年,嘀嗒的毛利率分別為81%、75%和74%,呈現出下降趨勢。

尷尬的嘀嗒

盡管面臨著較低的市場增長潛力和嚴格的監管環境,滴滴和哈啰依然切入順風車市場,這是因為,順風車業務是輕資產模式,毛利率較高,是出行賽道最佳的流量變現途徑之一。

順風車業務不需要擁有或租賃車輛,只作為信息服務平臺,為私家車車主和乘客提供匹配服務,這種模式下毛利率較高。公開信息表明,哈啰、嘀嗒和滴滴的順風車業務毛利率普遍高于70%,這對任何商業模式來說都是相當吸引人的。

順風車服務為出行平臺提供了一個有效的流量變現渠道。

因此,對于滴滴和哈啰而言,高頻低毛利的網約車和共享兩輪業務是引流工具,并不以盈利為目的,低頻高毛利的順風車業務才是變現渠道。這種業務結構符合“高頻低毛利業務引流,高毛利業務賺錢”的商業邏輯。

然而,嘀嗒就尷尬了,95%的業務是順風車業務,相比之下,沒有像網約車或共享兩輪業務那樣的引流器,這就注定它的業務天花板很低。

關于為什么嘀嗒不選擇進入網約車或共享兩輪市場,這背后有幾個重要的考量因素:

首先,網約車市場格局已定,滴滴的燒錢模式無法復制。

在網約車市場,滴滴通過補貼和收購策略迅速崛起,成為行業巨頭,其成功依賴于強大的資金支持。

滴滴于2012年9月9日在北京上線,依托大規模的資金投入,僅一年時間就奪得了接近60%的市場份額;到了2015年2月,滴滴與快的合并,進一步鞏固了其在網約車市場上的領導地位,市場份額一度高達90%;2016年,滴滴與Uber中國業務的合并進一步加固了其市場主導地位。

目前,滴滴出行在網約車市場的主導地位幾乎無可撼動,對于新進入者而言,要想在這樣的市場環境中取得一席之地,需要巨額的資金投入,而這種“燒錢”模式并非所有公司都能夠或愿意采取。

其次,共享兩輪業務重資產運營,投入高。

與網約車市場相比,共享單車和電動車業務屬于重資產運營模式,需要大量的前期資本投入,包括車輛的購買、維護和更新,這導致行業毛利率極低。以哈啰為例,2019年和2020年,其共享兩輪業務的毛利率分別為6.4%和6.67%。這一低毛利率背后是不斷更新換代的車輛和持續的資金投入。

共享兩輪車更新周期短,為了維持服務質量和用戶體驗,平臺需要定期投放新車。這種持續的資金投入會導致投資活動現金流持續大量流出。根據公開數據,哈啰在2018年至2020年間,用于投放新車的資金支出分別高達42.52億元、23.33億元和40.26億元,反映出該業務對資金的巨大需求。

對于嘀嗒而言,資本的有限性使其難以在這個領域進行大規模的投入和擴張。

燙手的嘀嗒

盡管嘀嗒的業務增長空間有限,但它一直能夠維持盈利狀態,并具備自生造血的能力。

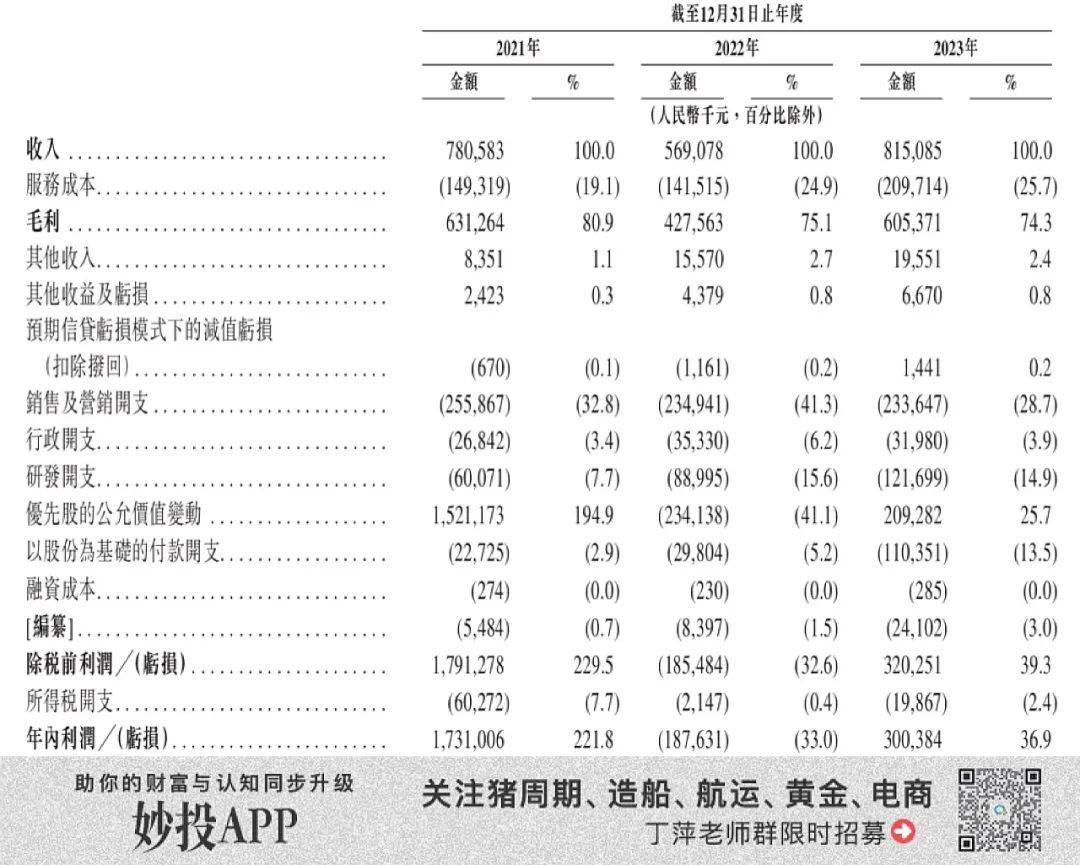

2022年,嘀嗒雖然錄得1.88億元的虧損,這看似不利的財務狀況實際上主要由一項特殊因素造成——即“優先股公允價值變動”顯著增加,該變動在當年高達2.34億元,超過了凈虧損的總額。

這一計算方式涉及將優先股作為公允價值計量的金融負債,若其公允價值上升,則會增加負債總額,從而在損益表上反映為增加的損失。重要的是,這種“可轉換優先股公允價值變動”實質上是一項非現金項目,對公司的日常運營活動并無直接影響。

嘀嗒一旦成功上市,那些優先股將轉化為普通股,進而消除此項變動帶來的負面影響。

我們剔除掉“優先股公允價值變動”的影響,可以推算出嘀嗒在2021至2023年的實際盈利能力,利潤分別為2.1億元、0.46億元和0.91億元,相應的利潤率為27%、8.1%和11.2%。

因此,盡管在賬面上顯示虧損,嘀嗒的核心業務實際上是盈利的。

(圖表來源:嘀嗒招股書)

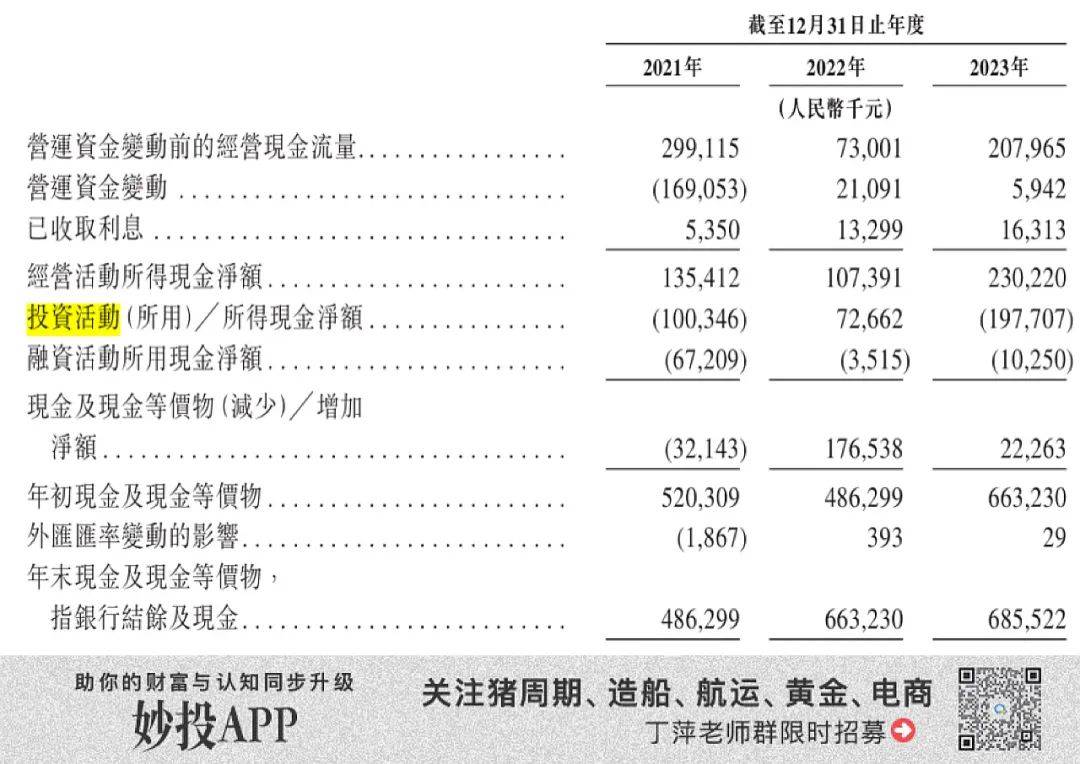

從現金流量表來看,嘀嗒能夠自生造血,其所有的現金流都維系在它的經營活動上,嘀嗒2022年和2023年的凈現金流(經營活動現金流凈額+投資活動現金流凈額+融資活動現金流凈額)為正。

嘀嗒2021年和2023年投資活動現金流凈額流出較多,均是由于優先股公允價值變動所致。這意味著,如果嘀嗒的估值出現下調,其投資活動的現金流將轉為凈流入狀態;而一旦嘀嗒成功上市,優先股轉換為普通股,這部分資金流出的負面影響也將隨之消退。

(圖表來源:嘀嗒招股書)

所以說,嘀嗒當下并未面臨嚴重的資金困境。其對IPO的多次嘗試,與其說是為了籌集資金,不妨理解成是幫助其背后的投資機構退出。

自成立以來,嘀嗒完成了5輪融資,吸引了包括蔚來資本、IDG、崇德資本、易車網、高瓴資本、京東及攜程等多家知名投資機構的支持。

2015年嘀嗒完成由IDG及易車等機構及企業投資者牽頭的B輪融資,同年,完成1億美元C輪融資。2017年,嘀嗒完成由蔚來資本牽頭的D輪融資。IPO前,宋中杰、李金龍、朱敏、段劍波及李躍軍5位聯合創始人通過5brothers Limited持有公司33.11%,為大股東。

由于遲遲未能成功上市,嘀嗒在某種程度上儼然成為了投資者的“燙手山芋”。根據優先股公允價值變動來看,嘀嗒2023年的估值較2022年顯著下降。

總之,盡管嘀嗒在順風車領域擁有一定的市場份額和盈利能力,但其業務的增長潛力受限,業務擴展面臨著較大的挑戰。即便成功上市,嘀嗒面臨的困境也不會被扭轉。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。