暴力催收等投訴近30天激增!馬上消金合作催收機(jī)構(gòu)隱現(xiàn)二股東魅影觀點(diǎn)

“左手放貸,右手催收”,這是馬上消費(fèi)金融股份有限公司(以下簡稱“馬上消金”)當(dāng)前正在上演的一出戲碼。

這波投訴量飆升,或許與其催收手段直接相關(guān)。消費(fèi)金融公司與催收機(jī)構(gòu)的合作關(guān)系往往會影響催收行為的強(qiáng)度。值得注意的是,據(jù)財新此前報道,馬上消金的合作催收機(jī)構(gòu)中有一家公司——信盟科技,是其二股東中關(guān)村科金的全資子公司。這意味著,信盟科技在催收方面極有可能展現(xiàn)出更為激進(jìn)的作風(fēng),從而引發(fā)更多投訴。

“左手放貸,右手催收”,這是馬上消費(fèi)金融股份有限公司(以下簡稱“馬上消金”)當(dāng)前正在上演的一出戲碼。

新刊財經(jīng)注意到,馬上消金在黑貓投訴平臺的投訴量近期急劇攀升,近30天內(nèi)投訴量達(dá)到9547件,占其總投訴量54942件的17.38%。這一增幅遠(yuǎn)超往期水平。而這些投訴又主要以暴力催收、惡意扣費(fèi)為主。相比之下,行業(yè)內(nèi)的其他頭部企業(yè),如招聯(lián)消金、興業(yè)消金等,其近一個月的投訴量顯著低于馬上消金。具體來看,招聯(lián)消金的投訴量為308件,興業(yè)消金為180件。

注:上圖系馬上消金近30天黑貓投訴平臺投訴量

這波投訴量飆升,或許與其催收手段直接相關(guān)。消費(fèi)金融公司與催收機(jī)構(gòu)的合作關(guān)系往往會影響催收行為的強(qiáng)度。值得注意的是,據(jù)財新此前報道,馬上消金的合作催收機(jī)構(gòu)中有一家公司——信盟科技,是其二股東中關(guān)村科金的全資子公司。這意味著,信盟科技在催收方面極有可能展現(xiàn)出更為激進(jìn)的作風(fēng),從而引發(fā)更多投訴。這種“左手放貸,右手催收”的現(xiàn)象并非個別。螞蟻消金、京東金融等也存在類似情況。例如,螞蟻智信作為螞蟻消金的催收公司,其借唄、還唄等業(yè)務(wù)的高投訴量(近一個月投訴量7189條)也可歸因于此。而京東金融旗下的云瀚信科則同樣加劇了其投訴量(近一個月投訴量1.2萬)的上升。

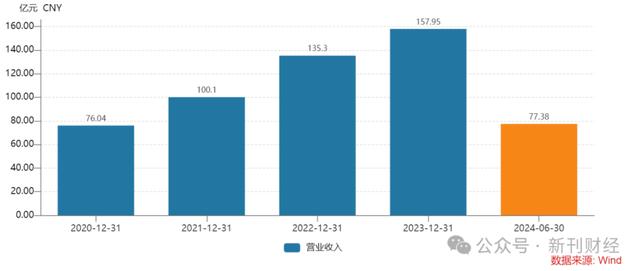

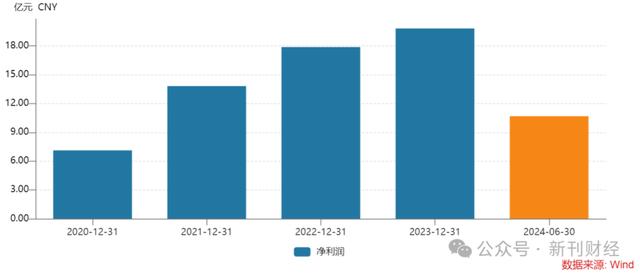

深入分析,馬上消金的催收力度加大并非偶然,其背后是盈利能力的下滑和資產(chǎn)質(zhì)量的承壓。其實(shí),這兩點(diǎn)自2024年上半年的財務(wù)表現(xiàn)就可初見端倪,2024年上半年,馬上消金的營收為77.38億元,同比下降2.11%;凈利潤更是同比驟降20.65%,創(chuàng)下歷史最大跌幅。同時,不良貸款率攀升至2.5%,不良余額高達(dá)16.54億元。在這種困境下,馬上消金為了維持現(xiàn)金流和盈利,不得不加大催收力度。然而,這種手段帶來的卻是惡性循環(huán):加劇的催收力度引發(fā)了更多的消費(fèi)者投訴,進(jìn)而影響了公司的聲譽(yù)和可持續(xù)發(fā)展。

業(yè)績暴增的黃金十年結(jié)束

馬上消金成立于2015年6月,初始注冊資本為3億元,經(jīng)過多輪增資擴(kuò)股后,注冊資本已增至40億元。公司沒有控股股東或?qū)嶋H控制人,當(dāng)前持股1%以上的股東包括:重慶百貨(持股31.06%)、中關(guān)村科金(持股29.51%)、物美科技(持股16.12%)、重慶銀行(持股15.53%)、趣藝文化(持股4.68%)和陽光財險(持股0.9%)。

注:上圖系馬上消金股權(quán)架構(gòu)圖

值得注意的是,物美科技持有重慶百貨25.32%的股份,而重慶百貨又持有馬上消金31.06%的股份。因此,物美科技通過重慶百貨間接持有馬上消金的股份為7.87%,加上其直接持有的16.12%,物美科技實(shí)際持有23.98%的馬上消金股份。由此,重慶百貨、中關(guān)村科金和物美科技分別持有31.06%、29.51%和23.98%的馬上消金股份。顯然這些股東的持股比例未達(dá)到消費(fèi)金融公司主要出資人持股不低于50%的新規(guī)要求,但由于三大股東持股比例接近,未來可能面臨股權(quán)轉(zhuǎn)讓或爭奪風(fēng)險,進(jìn)而導(dǎo)致公司控制權(quán)的不穩(wěn)定。

與螞蟻消金、招聯(lián)消金等頭部公司不同,馬上消金并未依托大銀行或互聯(lián)網(wǎng)巨頭,背景相對薄弱。然而,它憑借獨(dú)特的商業(yè)模式,在競爭激烈的消費(fèi)金融行業(yè)脫穎而出,穩(wěn)居行業(yè)前列。

馬上消金的成功源于其科技與金融雙輪驅(qū)動戰(zhàn)略。其是最早擁抱AI的消金公司,于2023年發(fā)布了全國首個零售金融大模型“天鏡大模型”,并依托自研平臺,打通了用戶感知、篩選與轉(zhuǎn)化鏈路,成功構(gòu)建了不依賴第三方流量的自主數(shù)字化營銷體系,成功解決了獲客難的問題,目前自營獲客占比已超過70%。

馬上消金專注于循環(huán)額度信貸和商品分期,旗下有“安逸花”、“馬上金融”和“優(yōu)逸花”三款A(yù)PP,主要面向年輕群體,貸款金額小且期限短。其中,90%以上的貸款期限在12個月以內(nèi),3000元及以下的小額貸款占比超過60%。然而,該細(xì)分市場與微信微粒貸、支付寶花唄和借唄高度重合,隨著行業(yè)巨頭的加入,馬上消金的市場份額逐漸被蠶食,競爭愈加激烈。

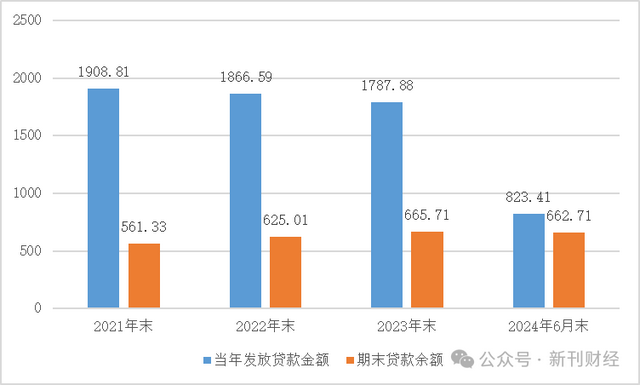

這一變化在馬上消金的貸款投放情況中得以體現(xiàn)。2021年至2023年,公司當(dāng)年新發(fā)放的貸款金額分別為1908.81億元、1866.59億元和1787.88億元,呈現(xiàn)逐年下降趨勢。與此同時,期末貸款余額分別為561.33億元、625.01億元和665.71億元,盡管余額持續(xù)增長,但同比增速不斷放緩。到2024年中期,貸款余額為662.71億元,較2023年末下降了3億元,顯示出市場競爭的壓力。

注:上圖系馬上消金貸款投放情況

從財務(wù)表現(xiàn)來看,成立于2015年的馬上消金,曾在2021年實(shí)現(xiàn)營業(yè)收入突破100億元大關(guān),2023年更是達(dá)到157.95億元,期間保持了兩位數(shù)的同比增速,曾一度被視為高速增長的代表。然而,到了2024年中期,公司營業(yè)收入為77.38億元,同比下降2.11%,顯示出增長勢頭的明顯放緩。

注:上圖系馬上消金近幾年?duì)I業(yè)收入

馬上消金的營業(yè)收入主要由利息凈收入和手續(xù)費(fèi)及傭金凈收入兩部分構(gòu)成,但是隨著凈息差由2021年的19.03%下降至2023年的15.06%,年利息凈收入總體呈下降趨勢。另外,2021年至2023年,手續(xù)費(fèi)及傭金凈收入分別為13.15億元、36.65億元和52.49億元,同比增速放緩明顯。

注:上圖系馬上消金營業(yè)收入構(gòu)成

在營業(yè)收入逐步下滑的同時,公司的營業(yè)支出持續(xù)上升。2021至2023年,營業(yè)支出分別為103.99億元、116.11億元和134.10億元,主要由業(yè)務(wù)及管理費(fèi)和信用減值損失構(gòu)成。隨著業(yè)務(wù)規(guī)模擴(kuò)大、信貸資產(chǎn)質(zhì)量管控加強(qiáng)以及科技研發(fā)投入增加,業(yè)務(wù)及管理費(fèi)不斷上升。同時,信貸質(zhì)量承壓,公司加大資產(chǎn)減值計(jì)提力度,導(dǎo)致信用減值損失上升,進(jìn)而推高了整體營業(yè)支出。

注:上圖系馬上消金營業(yè)支出構(gòu)成

由于營業(yè)收入同比增速下降與營業(yè)支出上升并存,馬上消金的凈利潤增速也出現(xiàn)下滑。具體來看,2021年至2023年,凈利潤分別為13.82億元、17.88億元和19.82億元,同比增速分別為94.26%、29.34%和10.85%。但到了2024年中期,凈利潤降至10.68億元,同比下降了20.65%。

注:上圖系馬上消金近幾年凈利潤

另外資產(chǎn)質(zhì)量方面也不容樂觀,2023年后,馬上消金的不良貸款、關(guān)注類貸款以及逾期貸款的規(guī)模和占比持續(xù)上升,顯示出信貸資產(chǎn)質(zhì)量面臨一定下行壓力。具體來看,2024年6月末,公司關(guān)注類貸款占比為4.3%,不良貸款率為2.5%,均處于行業(yè)前列水平。此外,逾期90天以上的貸款與不良貸款的比值持續(xù)上升。

注:上圖系馬上消金貸款質(zhì)量情況

作者 | 姚文溪

編輯 | 吳雪

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。