微眾銀行的焦慮 發展觸及天花板?快訊

消費升級正一步步轉為消費降級,乘風而起的微眾銀行,其消費貸產品是否還能保持長足的活力,尚待我們繼續關注。

文|睿研金融組 編輯|ZL

來源|藍籌企業評論

提起微眾銀行,或許對部分人來說還有些陌生,但提起小額貸款,相信這個詞語很多人已經如雷貫耳。

微眾銀行是一家互聯網銀行,通過金融科技手段提供金融服務,服務的對象主要是小微企業和普羅大眾。微眾銀行不設線下網點,通過線上操作實現快速、便捷的金融服務。2014年正式開業,總部位于廣東深圳。

微眾銀行推出了多款金融產品,包括微粒貸、微業貸、微車貸、微眾銀行App、微眾企業愛普App、小鵝花錢、We2000等。

微眾銀行作為背靠著騰訊母公司、踩對了行業風口的國內第一家開業的民營銀行和數字銀行,成立至今可謂是經歷了一段起飛發展的高速增長階段,更是成為中國民營銀行首屈一指的行業標桿。

令人瞠目結舌的是,微眾銀行的業績不僅完爆“阿里系”的網商銀行,凈利潤是后者的2倍還要多;同時,在19家民營銀行中微眾銀行更是一騎絕塵,凈利潤超過了其余18家民營銀行的總和。【1】

1

遭遇成長“天花板”

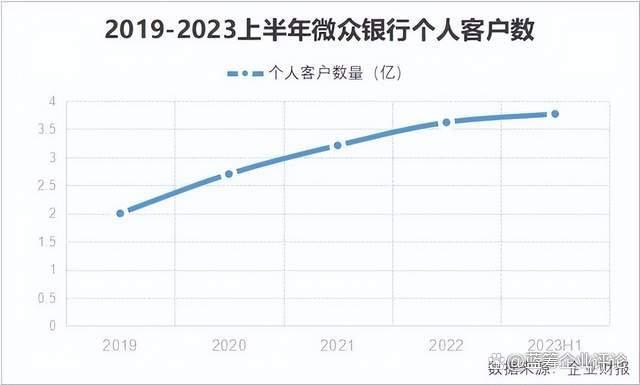

在最近舉辦的“2023年微眾銀行媒體開放日”上,微眾銀行方透露,成立九年以來,微眾銀行已經累計為3.7億人和410萬小微企業提供了包括銀行賬戶、存款理財、小額信貸和支付等在內的綜合金融服務。

也就是說,這一數字意味著全中國每四個人中就有一個人是微眾銀行的用戶,如此龐大的用戶基數甚至堪比國有大行。

憑借如此廣泛的群眾基礎,微眾銀行的造血能力自然十分強大。

雖然以小額貸款為主營業務的微眾銀行走的是薄利多銷的路子,2022全年戶均利潤貢獻僅約26元。不過依托龐大的用戶數量,微眾銀行同年的營業收入達到353.64億元,同比增長31%;凈利潤89.37億元,同比增長30%,凈資產收益率為27.87%。

但另一方面,一味地依賴客戶數量增長在當下已經不是最優解了,隨著同質化競爭的加劇和市場的逐漸飽和,微眾銀行的客戶增長數量正逐步減少。

2021年,微眾銀行的個人有效客戶數為3.21億人,全年增長約4900萬人;2022年,微眾銀行的個人有效客戶全年增長了約4100萬人;到2023上半年,微眾銀行個人有效客戶數3.77億人,較上年末增加近1500萬人。

與此同時,微眾銀行的業績增速也有所放緩。2023上半年,微眾銀行的營業收入達到196.45億元,同比增長15%;凈利潤54.52億元,同比增長23%。

當然,伴隨著企業規模的增長和基數的擴大,業績增速放緩也是一個發展的趨勢。此外,為了降低對個人貸款的依賴,微眾銀行也在其他金融業務領域進行了努力和嘗試。

比如在近年快速崛起的財富管理新興市場,微眾銀行推出了“微眾銀行財富+”品牌,與107家機構開展代銷業務合作,代銷產品超3400只;截至2023上半年,微眾銀行管理資產余額22462億元,較上年末增長20%。

2

如何走出騰訊生態?

除去市場飽和之外,微眾銀行面臨的成長天花板還有騰訊生態的桎梏。

成立以來,微眾銀行得以實現快速崛起一方面要歸功于抓住了行業風向,成為第一個“吃螃蟹”的先發者,具有首發優勢;另一方面,就和背后的巨頭騰訊密切相關。

騰訊作為國內的互聯網巨頭,不僅坐擁巨型流量和影響力,在互聯網科技領域的技術能力也是首屈一指的。依托騰訊的大力扶持,微眾銀行得到了可觀的助力。

從商業模式來看,騰訊通過為“微粒貸”提供導流服務,助力了這一產品的成功。騰訊旗下的QQ和微信兩大社交平臺,活躍用戶單位以億來計算;而這兩大平臺的主流用戶,恰巧就是消費需求旺盛、資金能力相對比較不足的中青年。

因此,在客戶獲取和運營渠道方面,微眾銀行有著無可比擬的先天優勢。

不過,對大股東過于依賴對企業的長遠發展并不是一件好事。隨著流量效應衰減、生態價值到頂,微眾銀行也就迎來了增長瓶頸。

微眾銀行顯然也意識到了這一點,并在多元化業務拓展和渠道場景探索等方面做出了不少實踐、不過過程卻頗為坎坷。

比如,此前“微車貸”踩雷美利車金融,使得2019年微眾銀行計提信用減值損失一度高達55.20億元;除了財務損失,“微車貸”還給微眾銀行的口碑帶來了長久的負面影響。2022年報顯示,微眾銀行全年共接到投訴建議25712條,主要集中在個人消費貸款業務及汽車貸款業務。

此外,租金貸業務踩雷蛋殼公寓,涉及的金額高達15億元。相比之下,前文中的財富管理代銷業務、服務于小微企業的“微業貸”表現較為亮眼。

為了走出騰訊生態,微眾銀行還在“對家”抖音平臺上投放流量吸引新用戶。

不過,在突破“天花板”之前,還有一個更加需要擔憂的現實情況就是,3年疫情過后,許多年輕人開始改變自身的消費預期,把錢花在刀刃上的節約型消費逐漸成為新的大趨勢。

微眾銀行的成長天花板主要體現在以下幾個方面:

藍籌提示:微眾銀行的成長天花板是多方面的,隨著金融科技的快速發展,監管政策可能會發生變化,監管與合規風險;數據隱私和安全問題都成為了重要的考量因素。

消費升級正一步步轉為消費降級,乘風而起的微眾銀行,其消費貸產品是否還能保持長足的活力,尚待我們繼續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。