后勁不足的燕京啤酒,能否打贏翻身之戰?金融

這一趨勢便是中高端啤酒市場的異軍突起,各大啤酒巨頭企業不約而同的開始著力中高端市場,自2010年和2011年燕京分別收購兩家地方啤酒企業之后。

隨著近三十年來產能和需求的快速擴張,我國啤酒工業得以迅猛的發展,在世界舞臺中已成長為啤酒產銷的第一大國。有數據顯示,2016年我國啤酒產量達到4562.71萬千升,占全球總量1.93億千升的24%,超出第二名美國近一倍之多。

縱觀國內市場的發展,也已由初期的群雄割據演變為了頭部大廠的獨占鰲頭。作為曾經處于啤酒產業的巔峰地位的燕京啤酒,近年來的狀態卻是盡顯一片疲軟頹勢,究其原因,或許我們能夠從其財報中找到些許答案。

財報出糗,領地失守,營收停滯不前

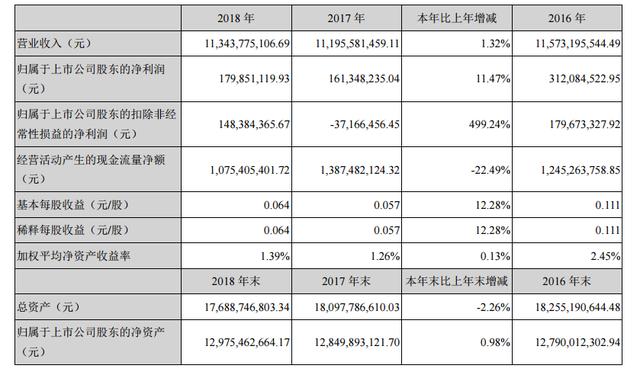

前幾天燕京啤酒發布了2018年度財務報告,顯示其營收、利潤實現同步增長,但細分看來,則暴露出了不少缺陷。

據其4月27日披露的年報顯示:燕京啤酒2018年實現營業總收入113.4億,同比增長1.3%;實現歸屬于母公司所有者的凈利潤1.8億,同比增長11.5%;每股收益為0.06元。報告期內,公司毛利率為38.5%,較上年提高2.2個百分點,凈利率為2%。

值得注意的是,與2016年財報數據相比,燕京2018年仍未從2017年全面下降的陰霾中翻過身來,雖然勉強剎住了“一跌到底”的趨勢,但與前幾年下降的凈利潤相比,這點增長顯然有些“不太夠看”。

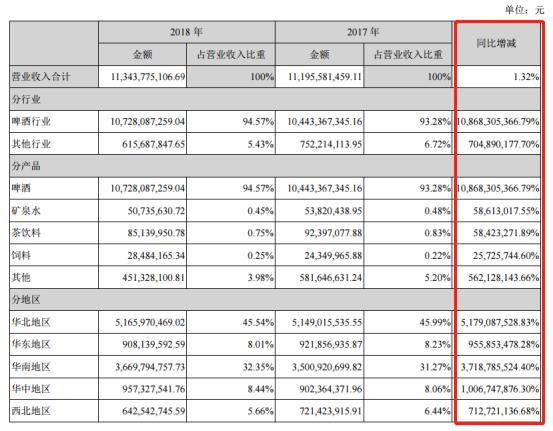

按地區劃分來看,我們能夠看到,燕京啤酒“偏科”的情況甚是嚴重:其在華北和華南兩個地區的營收比重高達77%以上。

這不僅讓藍莓君聯想到燕京啤酒近年來的收購動作,自2010年和2011年燕京分別收購兩家地方啤酒企業之后,便再沒有大的整合和并購動作,擴張的計劃幾乎處于停滯狀態,重心仍局限在北京、內蒙古、山東、兩廣等區域市場,由此看來,造成市場份額不斷被蠶食的現狀便也不足為奇。

值得注意的是,其年度財報中最后一欄的“同比增減”中,竟出現了增長百分之幾十億甚至上百億的荒謬數據,根據藍莓君的經驗來看,這欄中的數據本應為2016年的營收金額。

碩大的一個上市公司,卻在如此關鍵的財報中犯了這樣嚴重的低級錯誤,不得不讓股東和外界投資人在心中打上一個大大的問號,如得不到應有的重視,企業的品牌形象也必將大打折扣。

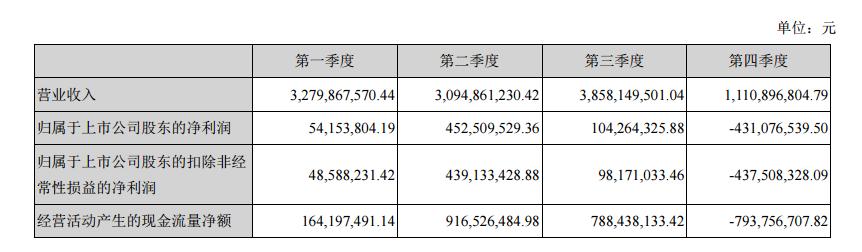

此外,按季度劃分來看,燕京啤酒2018年前三季度營收、利潤和現金流量凈額都較為穩定,而第四季度的大幅下降則顯得極為突兀。出現這種現象的原因,主要是在于啤酒是一種銷售淡旺季非常明顯的產品,自身屬性受氣候影響因素極大。簡言之,就是天氣較冷的氣候喝啤酒的人會大幅減少。

而同樣作為氣候較冷的一季度,其營收入環比卻能增長近兩倍之多,其主要原因就是在于每年的第一季度為開年階段,銷售人員均有充足的鋪貨動力,加上有春節節日的助力,也極大的帶動了啤酒的消費量上升。

昔日“王者”隕落,發力高端化轉型能否謀求破局之路?

早在80年代,燕京啤酒就開始建廠經營,90年代的燕京在李福成的帶領下,成為國內啤酒產量第一個突破100萬噸的企業,至2013年,其營收達到137億,凈利潤6.8億,走上了巔峰,成功躋身啤酒市場第一梯隊。但到了2018年的今天,營收已下跌至113億,下坡路之勢愈發嚴重。

作為上市啤酒巨頭中唯一一家沒有引入外資的企業,燕京啤酒純國企體制的弊端開始逐漸顯現出來。

首先,國企體制的執行力比較保守被動,使得其在全國范圍的擴張速度被大大限制,在其他啤酒巨頭的迅速擴張之下,想要實現逆勢增長極為不易。更為嚴重的是,燕京啤酒自身的強勢市場也在不斷被蠶食,發展態勢十分嚴峻。

此外,燕京啤酒在市場中的營銷策略變化速度較慢、人員冗雜、運營效率低的陳年舊疾依舊存在。對比多家財報,藍莓君發現,燕京啤酒2017年的人均營業收入不足青島啤酒的一半,不足重慶啤酒的三分之一,但管理成本卻高于營收265億的青島啤酒,可見,燕京高昂的管理成本與業績的成效并不成正比。而上文中提到的財報出糗問題,或許也與之有著某種間接的聯系。

不過,雖說當下燕京的地位已是岌岌可危,但在這個啤酒行業復蘇和消費升級的節點,還是富含諸多“彎道超車”的機會,把握住其中的關鍵,實現重回巔峰也并非沒有可能。

這一趨勢便是中高端啤酒市場的異軍突起,據中國產業信息網整理的數據顯示,2011~2016年啤酒中高端銷量占比從15.9%提升到25.3%,市場份額從38.4%提高到了57.4%。預計至2020年,高中低端收入占比分別為44.2%、28.3%、27.5%。不難看出,啤酒產品的結構升級已成為行業未來發展的大勢所趨。

如今,各大啤酒巨頭企業不約而同的開始著力中高端市場,品牌打造已有了較為明顯的提升,行業的整體競爭屬性也從價格競爭逐漸過渡到了價值競爭。

例如燕京啤酒推出的“尚選紅啤酒、原漿白啤、燕京帝道、小鮮啤酒”等新品,青島啤酒推出的“奧古特、鴻運當頭、經典1903、純生啤酒”等高端產品,包括華潤啤酒推出的“勇闖天涯superX、匠心營造、臉譜系列”等中高端產品,皆表明了啤酒市場進軍中高端市場的強烈勢頭。

但很顯然,巨頭們的齊頭并進也淹沒了燕京中高端啤酒的特殊之處,使得其“破局之道”也變得有些平淡無奇,而與燕京啤酒中高端產品推出相伴相生的,還有高昂的研發費用,據年報顯示,燕京啤酒每年投入研發費用近3個億,但企業專利成果卻是成效寥寥,尚不及同級別的競爭對手。如此高耗低效的投入,無疑會拖累企業后腿。

把握機遇,穩中求勝,未來之路任重道遠

雖然燕京啤酒身為民族品牌顯得尤為“老實”,在當下的發展道路上已無法與華潤、百威、青島啤酒品牌正面競爭,略顯英雄遲暮。但燕京企業的民族氣節仍在,這是企業寶貴的價值財富,在傳統渠道被新的商業模式不斷變革的情況下,燕京還是有希望打破傳統地區壁壘,利用京城的好口碑去創造更多的可能性。

據世界品牌實驗室發布的2018年《中國500最具價值品牌報告》,燕京啤酒以1106.65億元位列2018年中國500最具有價值品牌榜第41名,價值同比增長12.9%,燕京啤酒及子品牌價值總計為1458.13億元。

而且,隨著啤酒消費旺季即將來臨,加上今年首屆歐國聯決賽、女足世界杯、男足美洲杯、男足非洲杯、男籃世界杯等體育賽事頻頻登場,都有望進一步促進啤酒消費。而這將是燕京“翻盤”的一個又一個的機會,包括燕京啤酒成為2022年冬奧會和冬殘奧會官方贊助商,也是提升燕京品牌價值和競爭力的絕好契機。

綜合看來,燕京啤酒的口碑和品牌價值尚未消失殆盡,但曾經的輝煌畢竟已成為歷史,既然燕京背負著民族品牌的形象,得到了足夠的聲望和體量,就要承擔起應盡的責任。面對近年來的業績下滑,需要痛定思痛,順應時代的發展腳步,決不可偏安一隅。力求內部管理的精益求精、提高研發水平、降低企業內耗,否則必然會被資本市場所拋棄。

在藍莓君看來,除了中高端產品的研發和中高端市場的占領,在傳統渠道已經基本定型的情況下,發力線上線下結合的新零售渠道也將是另辟蹊徑的絕好選擇,這不但對市場規模的開疆擴土有意義,對把握高端用戶和年輕用戶也有著巨大的作用。

可以說,對于燕京啤酒而言,已到了最差的地步,能否實現觸底反彈,還是迷霧中的天地,對于未來的發展道路,更是機遇與挑戰并存,我們期待燕京能夠帶給我們更多的驚喜,也希望國產啤酒市場能夠不斷進步,實現更加健康和諧的市場氛圍。

藍莓財經,從財經的角度解讀快消品。訂閱號:藍莓財經 轉載合作加v信 17600648271

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。