蔚來(lái)?yè)Q電“賭”未來(lái)快訊

“崛起或崩潰,是一個(gè)問(wèn)題。”

“崛起或崩潰,是一個(gè)問(wèn)題。”

記得有本財(cái)務(wù)書(shū)上這么描述過(guò)一類(lèi)公司,它們的經(jīng)營(yíng)/投資/籌資現(xiàn)金流凈額常年表現(xiàn)為“-/-/+”的流動(dòng)情況,那么可以大膽判定,它們就是賭徒型的公司。

這類(lèi)公司經(jīng)營(yíng)的生意一直收不到錢(qián),靠籌資度日,并且還不忘繼續(xù)下注,力求一朝翻本,從而樹(shù)立力挽狂瀾的公司/企業(yè)家形象。

關(guān)注這類(lèi)公司的投資者,或多或少的,他們也具有某種賭徒肖像的特征,他們除了要看這類(lèi)公司所屬的賽道前景之外,更要花大量時(shí)間和精力來(lái)研究這個(gè)賭徒的個(gè)人品性和賭運(yùn)。

這類(lèi)投資者一旦下注,要么能夠充分展現(xiàn)出自己的聰明/敏銳/膽識(shí),要么只能夠證明自己更加嗜賭。

從上述內(nèi)容來(lái)看,蔚來(lái)確實(shí)很像一個(gè)賭徒型的公司,在新能源競(jìng)賽還遠(yuǎn)未過(guò)半的背景下,其已經(jīng)為其規(guī)劃的“理想國(guó)”投入近千億元之巨,但現(xiàn)在的地基還遠(yuǎn)未達(dá)到穩(wěn)固之說(shuō)。

而剛剛宣布入局蔚來(lái)?yè)Q電體系的長(zhǎng)安,也像是一位關(guān)注賭徒型公司的投資者。

但,作為中國(guó)兵器集團(tuán)下屬子公司的長(zhǎng)安,其當(dāng)然不是要向外界證明自己更加嗜賭,而是其看到了更有利于自身業(yè)務(wù)發(fā)展的可能性,且代價(jià)并不高。

為了更深入理解此次蔚來(lái)和長(zhǎng)安“合作”換電背后的邏輯,我們首先需要了解蔚來(lái)現(xiàn)在的經(jīng)營(yíng)狀況和公司處境,進(jìn)而展現(xiàn)蔚來(lái)的發(fā)展動(dòng)態(tài)和商業(yè)質(zhì)地,從而抽離出其規(guī)模化發(fā)展的大致刻度和效果,最后再聚焦到換電/蔚能的頂層設(shè)計(jì)和發(fā)展路徑。

在此之上,我們也就能夠大致判斷“后續(xù)還有4、5家”的可能性和邏輯性。

?01

“高端”競(jìng)爭(zhēng)力在弱化,即將面臨流動(dòng)性困境

先用3組數(shù)據(jù),分別從3個(gè)方面來(lái)展現(xiàn)2023H1蔚來(lái)的大致處境。

【1】經(jīng)營(yíng)情況

1、蔚來(lái)汽車(chē)的銷(xiāo)量為5.46萬(wàn)輛,去年同期為5.09萬(wàn)輛;

2、單車(chē)均價(jià)約為30萬(wàn)元,較去年同期下降近7萬(wàn)元,降幅達(dá)到19%;

3、汽車(chē)業(yè)務(wù)毛利率降至5.6%,同比下降了接近12個(gè)百分點(diǎn);

4、其他業(yè)務(wù)毛利率增長(zhǎng)至-21.9%,同比提升了近13個(gè)百分點(diǎn)。

上述數(shù)據(jù)再結(jié)合現(xiàn)實(shí)情況,可以大體反映出蔚來(lái)在經(jīng)營(yíng)層面的一些細(xì)節(jié)。

一是在NT1.0向NT2.0切換的大背景下,蔚來(lái)的實(shí)際產(chǎn)能會(huì)受到一定的制約,對(duì)其銷(xiāo)量“停滯”具有一定的解釋力,但更根本的因素可能還是市場(chǎng)對(duì)其產(chǎn)品力、增值能力的態(tài)度發(fā)生了變化;

二來(lái)單車(chē)均價(jià)大幅下跌的直接原因是,75度電的ET5車(chē)型在整體銷(xiāo)量占比的大幅上升,這背后更多的還是市場(chǎng)需求端的變化,蔚來(lái)用戶(hù)需要更具價(jià)格競(jìng)爭(zhēng)力的產(chǎn)品,這在一定程度上也折射出蔚來(lái)高端化標(biāo)簽(消費(fèi)心智)的競(jìng)爭(zhēng)力在下降;

三由于新舊平臺(tái)切換、銷(xiāo)量“停滯”、單車(chē)均價(jià)大跌的原因,使單位車(chē)輛的折舊攤銷(xiāo)成本大漲、物料成本上升,導(dǎo)致汽車(chē)業(yè)務(wù)的毛利率出現(xiàn)大降;

四是從其他業(yè)務(wù)收入的增長(zhǎng)中可以看出,蔚來(lái)充電/換電的收入在增長(zhǎng),用戶(hù)總體充電/換電的使用頻次在增加,產(chǎn)生了規(guī)模杠桿,從而幫助其他業(yè)務(wù)毛利率提升了13個(gè)百分點(diǎn)。

理論上,蔚來(lái)如果要明顯改善上述經(jīng)營(yíng)狀況,最直接的方法是,一方面維持30萬(wàn)元(或開(kāi)發(fā)售價(jià)更低的車(chē)型)的單車(chē)均價(jià)并盡快拉升銷(xiāo)量,從而使汽車(chē)業(yè)務(wù)的毛利率能夠止跌回升。

另一方面繼續(xù)做大充電/換電業(yè)務(wù)的收入,幫助其他業(yè)務(wù)整體毛利率轉(zhuǎn)正。但,這實(shí)際能否操作?操作空間能有多大?后文再講。

【2】投資/費(fèi)用情況

1、截至2023H1蔚來(lái)固定資產(chǎn)類(lèi)(物業(yè)、廠房、設(shè)備等)投資的累計(jì)原值大概在270億元,其折舊后的凈值為186億元;

2、同期,蔚來(lái)在研發(fā)/營(yíng)銷(xiāo)費(fèi)用的累計(jì)支出大概在770億元。

對(duì)比來(lái)看,蔚來(lái)在固定類(lèi)資產(chǎn)上的投資要明顯高于理想和小鵬,后兩者的凈額大概在110億元~130億元,造成這一差別的最大因素就是蔚來(lái)在充/換電站上的大額投入。

而理想和小鵬的累計(jì)研發(fā)/營(yíng)銷(xiāo)費(fèi)用的支出也都在400億元以?xún)?nèi),蔚來(lái)超出的部分很可能來(lái)自于其有更多的研發(fā)項(xiàng)目(例如手機(jī)、芯片、動(dòng)力電池、車(chē)載智能硬件等),以及更高的營(yíng)銷(xiāo)定位及支出。

但至少到現(xiàn)階段,如此大的投資/費(fèi)用敞口并沒(méi)有幫助蔚來(lái)汽車(chē)在銷(xiāo)量上能夠明顯區(qū)別于小鵬,也就表明其投資、費(fèi)用所產(chǎn)生的經(jīng)濟(jì)效益非常拉垮,這容易讓市場(chǎng)對(duì)其管理能力、研發(fā)水平產(chǎn)生詬病,同時(shí)也會(huì)不斷質(zhì)疑其最初品牌定位和戰(zhàn)略路徑的選擇問(wèn)題。

【3】資金情況

1、截至2023H1蔚來(lái)的資產(chǎn)負(fù)債率已經(jīng)來(lái)到79%,凈資產(chǎn)規(guī)模只有184億元;

2、在流動(dòng)負(fù)債中有192億元的應(yīng)付賬款金額;

3、其短期投資金額為136億元,期末現(xiàn)金及現(xiàn)金等價(jià)物只有160億元。

按照上述的經(jīng)營(yíng)和費(fèi)用情況,一年之內(nèi),蔚來(lái)將面臨流動(dòng)性危機(jī)。

當(dāng)然,2023下半年,蔚來(lái)又發(fā)行了8.5億元的ABN以及10億美元的可轉(zhuǎn)債(其中5億美元用于提前償還債券),再加上之前53億元的沙特入股資金,等于是又籌集到了大概半年的流動(dòng)資金。

但客觀而言,蔚來(lái)的資產(chǎn)負(fù)債率已經(jīng)超過(guò)了比亞迪的77%,后者則處于“滿(mǎn)產(chǎn)滿(mǎn)銷(xiāo)”的高速擴(kuò)張期,也就意味著目前蔚來(lái)的資產(chǎn)質(zhì)量并不樂(lè)觀,其繼續(xù)融資的難度會(huì)很大,這從其股權(quán)融資與債券融資的占比變化就能夠體現(xiàn)。

總體上:

蔚來(lái)經(jīng)營(yíng)端的情況可以反映出市場(chǎng)對(duì)蔚來(lái)品牌固有心智的變化,其高溢價(jià)的增值服務(wù)及品牌調(diào)性開(kāi)始松動(dòng),未來(lái)其單車(chē)均價(jià)的回升幅度會(huì)比較有限,意味著過(guò)往支撐其“高端化”的產(chǎn)品/市場(chǎng)/運(yùn)營(yíng)邏輯都需要發(fā)生變化,例如車(chē)型配置的統(tǒng)一、全系標(biāo)配激光雷達(dá)、不做單電機(jī)車(chē)型等。

投資/費(fèi)用的敞口過(guò)大,一年兩百多億元的費(fèi)用支出幾乎占到了其營(yíng)收的一半,相信很多互聯(lián)網(wǎng)公司都沒(méi)有勇氣能夠承擔(dān)這樣的費(fèi)用占比。所以,裁員是理性且必然的結(jié)果。

至于在資金層面上,近年來(lái)蔚來(lái)的賠率很可能已經(jīng)明顯上升,其融資成本會(huì)越來(lái)越高,出資方開(kāi)出的條件會(huì)越來(lái)越苛刻,雙方可能都希望用盡可能小的成本/籌碼來(lái)博一把大杠桿。

因此,在上述基本面之上,我們有必要再來(lái)了解一下蔚來(lái)是否還具備商業(yè)性。

02

商業(yè)邏輯仍奏效,但商業(yè)質(zhì)地不理想

從2018年至2023H1,蔚來(lái)汽車(chē)業(yè)務(wù)的毛利率經(jīng)歷過(guò)“下降-回升-下降”,其他業(yè)務(wù)的毛利率則經(jīng)歷了“上升-下降”,這種毛利率變化過(guò)程隱含著蔚來(lái)商業(yè)效益的邏輯,也就意味著只有聚焦這些變化的刻度和成因,才能夠反映出蔚來(lái)大致的商業(yè)質(zhì)地。

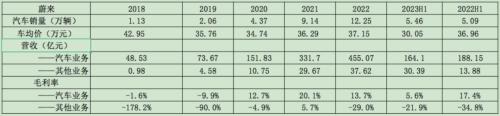

2018年蔚來(lái)銷(xiāo)售1.13萬(wàn)輛ES8車(chē)型,車(chē)均價(jià)近43萬(wàn)元,并且錄得了-1.6%的毛利率;

2019年其銷(xiāo)售ES8和ES6兩款車(chē)型共計(jì)2.06萬(wàn)輛,車(chē)均價(jià)降至約36萬(wàn)元,毛利率進(jìn)一步降至-9.9%。

這個(gè)階段蔚來(lái)汽車(chē)業(yè)務(wù)毛利率下降的原因也很好理解,一來(lái)其銷(xiāo)售規(guī)模還很小,二來(lái)NT1.0平臺(tái)的折舊難以攤薄,三來(lái)ES6占比的提升拉低了車(chē)均價(jià)。

2020年-2021年其銷(xiāo)量翻番至9.14萬(wàn)輛,汽車(chē)業(yè)務(wù)毛利率提升至20.1%。

這個(gè)階段蔚來(lái)共銷(xiāo)售NT1.0平臺(tái)的三款車(chē)型,9萬(wàn)輛所產(chǎn)生的規(guī)模效應(yīng)已經(jīng)能夠使售車(chē)毛利率達(dá)到20%的水平,這是其高端化、高溢價(jià)帶來(lái)的最直接的效果。

對(duì)比2021年銷(xiāo)量同為9萬(wàn)輛的理想,其毛利率為21%,但由于增程和純電車(chē)型成本(包括BOM成本和平臺(tái)成本)的天然差異,蔚來(lái)汽車(chē)能夠達(dá)到20%的毛利率已經(jīng)是行業(yè)難得的存在,該年銷(xiāo)量更高的小鵬也只是錄得12.5%的毛利率。

進(jìn)入2022年開(kāi)始,蔚來(lái)汽車(chē)業(yè)務(wù)毛利率持續(xù)降至2023H1的5.6%。

毛利率下降的直接原因包括,一是銷(xiāo)量端的增速趨緩,二是NT2.0平臺(tái)的投入開(kāi)始大幅拉高生產(chǎn)成本,三是電池成本在這段時(shí)期實(shí)現(xiàn)翻倍,四是新平臺(tái)智能硬件占比的提升。

而間接原因可能就是,蔚來(lái)車(chē)型的市場(chǎng)競(jìng)爭(zhēng)力已經(jīng)出現(xiàn)弱化。

再把目光聚焦到蔚來(lái)其他業(yè)務(wù)歷年毛利率的變化上。

其他業(yè)務(wù)具體包括,銷(xiāo)售能量包、服務(wù)包、換電服務(wù)費(fèi)、充電樁銷(xiāo)售、新能源積分銷(xiāo)售、電池升級(jí)服務(wù)費(fèi)、以及配件銷(xiāo)售、融資租賃收入、二手車(chē)收入等。

其中,與補(bǔ)能相關(guān)的收入和存量市場(chǎng)的聯(lián)系會(huì)更緊密,兩者的正相關(guān)性最高。因此,可以在相關(guān)性的角度上,進(jìn)一步簡(jiǎn)化其他業(yè)務(wù)的涉及內(nèi)容,從中抽離出更加動(dòng)態(tài)相關(guān)的補(bǔ)能業(yè)務(wù)(即能量包、換電服務(wù)費(fèi)、以及電池升級(jí)費(fèi)用)作為整個(gè)其他業(yè)務(wù)變化的主要參照標(biāo)的。

2018年蔚來(lái)其他業(yè)務(wù)的毛利率為-178%,這顯然是因?yàn)槲祦?lái)車(chē)輛規(guī)模小,而蔚來(lái)初始補(bǔ)能投入大的原因,這一年其“保有量/其他業(yè)務(wù)收入”的比值高達(dá)115%,意味著其他業(yè)務(wù)的收入規(guī)模還很小,補(bǔ)能收入則更小。

隨著蔚來(lái)累計(jì)車(chē)輛規(guī)模的增長(zhǎng),攤薄了初始補(bǔ)能體系的資本投入,2020年其毛利率已經(jīng)大幅提升至-4.9%,累計(jì)保有量來(lái)到7.56萬(wàn)輛,并且“保有量/其他業(yè)務(wù)收入”保持在70%的水平,意味著只要維持這個(gè)比例,并且維持補(bǔ)能系統(tǒng)固定資產(chǎn)的規(guī)模,未來(lái)隨著汽車(chē)銷(xiāo)量的增長(zhǎng)其他業(yè)務(wù)的毛利率必然能夠?qū)崿F(xiàn)扭虧。

所以,針對(duì)蔚來(lái)長(zhǎng)期被詬病的換電路徑問(wèn)題,至少在2018-2020這一時(shí)期,它的模式和商業(yè)性已經(jīng)得到了數(shù)據(jù)上的實(shí)證。當(dāng)然,維持2020年補(bǔ)能系統(tǒng)的規(guī)模不增長(zhǎng)是不可能的。

2020年8月份,蔚來(lái)推出了BaaS銷(xiāo)售模式,一來(lái)這解除了用戶(hù)對(duì)電池衰減/貶值/代際等顧慮問(wèn)題,二來(lái)也降低了車(chē)型的入手價(jià)格,三則是蔚來(lái)通過(guò)BaaS能夠一次性回籠整車(chē)售價(jià),四還能夠?qū)aaS電池的折舊攤銷(xiāo)剔除于蔚來(lái)財(cái)務(wù)數(shù)據(jù)(這兩點(diǎn)后文再系說(shuō)),這些都意在加速推進(jìn)車(chē)輛銷(xiāo)售和補(bǔ)能系統(tǒng)的增長(zhǎng)和擴(kuò)張。

2021年蔚來(lái)其他業(yè)務(wù)毛利率扭虧至5.7%,這主要?dú)w功于新能源積分銷(xiāo)售收入(大概6-10億元),如果剔除這部分收入,2021年其他業(yè)務(wù)毛利率應(yīng)該在-28%~-14%之間。而之所以毛利率轉(zhuǎn)而下降,是因?yàn)槌潆姌逗蛽Q電站數(shù)量的顯著提升,拉高了折舊攤銷(xiāo)的成本。

剔除新能源積分收入后,2021年其“保有量/其他業(yè)務(wù)收入”的數(shù)值大概在71%~85%之間,仍然貼近2019年和2020年的比值,意味著補(bǔ)能系統(tǒng)的投資依然具備正向的商業(yè)效益。

2022H1、2022、2023H1三個(gè)時(shí)間段,蔚來(lái)其他業(yè)務(wù)毛利率分別為-34.8%、-29%、-21.9%,其“保有量/其他業(yè)務(wù)收入”分別為78%、77%、57%,這反映出,盡管蔚來(lái)仍在進(jìn)行補(bǔ)能系統(tǒng)的大規(guī)模資金投入,但其汽車(chē)存量的規(guī)模變化(大概30多萬(wàn)輛)已經(jīng)能夠明顯提高其他業(yè)務(wù)的整體毛利率。

并且“保有量/其他業(yè)務(wù)收入”已經(jīng)達(dá)到了57%的水平,意味著單輛車(chē)的年售后收入(大部分來(lái)自于補(bǔ)能收入)已經(jīng)開(kāi)始明顯提升,考慮到2023年6月推出的新舊用戶(hù)權(quán)益切割的舉措,預(yù)計(jì)2023年這一數(shù)值還會(huì)繼續(xù)下降,這將加速推進(jìn)蔚來(lái)其他業(yè)務(wù)毛利率的扭虧進(jìn)程。

梳理了上述數(shù)據(jù)、成因后,蔚來(lái)的商業(yè)邏輯和質(zhì)地也就漸漸浮現(xiàn)。

一來(lái),無(wú)論是汽車(chē)業(yè)務(wù)還是其他業(yè)務(wù),蔚來(lái)的商業(yè)邏輯都是通的;

二來(lái),由于品牌定位高端,蔚來(lái)汽車(chē)只需要相對(duì)有限的銷(xiāo)售規(guī)模就能夠取得不錯(cuò)的售車(chē)毛利率。但,隨著2023年單車(chē)均價(jià)的下降,蔚來(lái)很可能需要更大的銷(xiāo)售規(guī)模來(lái)實(shí)現(xiàn)此前的售車(chē)毛利率,意味著其如今的規(guī)模效應(yīng)已經(jīng)出現(xiàn)明顯弱化的情況;

三來(lái),隨著存量規(guī)模的增長(zhǎng)以及新舊用戶(hù)權(quán)益的調(diào)整和切割,其他業(yè)務(wù)的毛利率已經(jīng)開(kāi)始明顯回升。但,要完全實(shí)現(xiàn)毛利率扭虧還需要更大的汽車(chē)存量規(guī)模。

再結(jié)合上一節(jié)討論的蔚來(lái)現(xiàn)狀和處境,蔚來(lái)的商業(yè)質(zhì)地其實(shí)并不理想。

如果僅僅是從時(shí)間維度來(lái)看,蔚來(lái)的商業(yè)緊迫性問(wèn)題已經(jīng)非常嚴(yán)峻。毫無(wú)疑問(wèn),蔚來(lái)仍然亟需大額融資以確保未來(lái)經(jīng)營(yíng)活動(dòng)的正常運(yùn)轉(zhuǎn)。

03

蔚來(lái)的拐點(diǎn),需要多大的規(guī)模?

再進(jìn)一步而言,我們還有必要大致具化/推測(cè)一下,蔚來(lái)到底需要多大的規(guī)模來(lái)實(shí)現(xiàn)其業(yè)務(wù)的邊際變化,這對(duì)關(guān)注其的投資者/資本來(lái)說(shuō)尤為關(guān)鍵,進(jìn)而也能夠大體估量出蔚來(lái)還需要多久的成長(zhǎng)時(shí)間。

而這個(gè)問(wèn)題的切入點(diǎn),很可能就在換電站的規(guī)劃戰(zhàn)略中。

按照NIO POWER之前透露的發(fā)展規(guī)劃,其一個(gè)階段性目標(biāo)就是在2025年在全球建成超4000座換電站,其中國(guó)內(nèi)市場(chǎng)超3000座;2021年蔚來(lái)國(guó)內(nèi)換電站數(shù)量需要達(dá)到700座以上,并且從2022年開(kāi)始,國(guó)內(nèi)按照每年新增600座的速度擴(kuò)張。

這一規(guī)劃基本與國(guó)內(nèi)現(xiàn)實(shí)情況正相關(guān),但后者的進(jìn)度還要更快一些。

根據(jù)上述表格信息,我們可以大致判斷出,當(dāng)“車(chē)輛保有量/換電站數(shù)量”在500上下時(shí),其他業(yè)務(wù)的毛利率可能能夠轉(zhuǎn)正。

但從2021年開(kāi)始,隨著換電站的規(guī)模化投入,平均一個(gè)換電站只能“覆蓋”200多輛蔚來(lái)汽車(chē),從而拖累了其他業(yè)務(wù)的毛利率水平。

如果還是按照500:1的關(guān)系來(lái)看,2025年蔚來(lái)的累計(jì)銷(xiāo)量規(guī)模要達(dá)到150萬(wàn)輛才能夠幫助其他業(yè)務(wù)的毛利率轉(zhuǎn)正,這意味著未來(lái)兩年蔚來(lái)需要銷(xiāo)售超100萬(wàn)輛車(chē)。

但,蔚來(lái)2024年的銷(xiāo)售目標(biāo)只定在24萬(wàn)輛,并且蔚來(lái)依舊在加速其換電站的建設(shè)進(jìn)度,這是明顯矛盾的兩個(gè)信號(hào),也就可以理解蔚來(lái)已經(jīng)放棄了“自營(yíng)”換電站的想法,需要盡快開(kāi)放換電站生態(tài),使總體“換電車(chē)輛/換電站數(shù)量”能夠快速超過(guò)500的比值。

開(kāi)放換電生態(tài),其實(shí)是在蔚來(lái)初期的戰(zhàn)略規(guī)劃中,只不過(guò)由于換電系統(tǒng)的建設(shè)需要很高的資本開(kāi)支,而且換電的商業(yè)邏輯需要較長(zhǎng)周期,因此讓很多車(chē)企望而卻步,蔚來(lái)也只能自己扮演“換電基建狂魔”的角色。

但如今,蔚來(lái)一方面承擔(dān)著很重的換電攤銷(xiāo)成本,另一方面也面臨著較高的流動(dòng)性風(fēng)險(xiǎn),如果換電體系不能在有限的時(shí)間內(nèi)取得更多的額外服務(wù)收入,那么蔚來(lái)承擔(dān)的負(fù)重可能將會(huì)壓垮自身。

因此,蔚來(lái)此次開(kāi)放換電生態(tài)是不得不的選項(xiàng),如果開(kāi)放條件還是讓入局者承擔(dān)部分換電基建的工作,那么入局者與蔚來(lái)如何對(duì)整個(gè)換電系統(tǒng)進(jìn)行權(quán)/責(zé)、成本/收益的劃分就成了兩者合作之間的鴻溝,進(jìn)而蔚來(lái)只能夠“咬牙”繼續(xù)自行承擔(dān)全部的換電基建工作,并向入局者提供“免費(fèi)”的換電基建。

對(duì)于換電的入局者/觀望者而言,蔚來(lái)的式微就是他們最好的入局時(shí)間,他們可以不用承擔(dān)換電基建帶來(lái)的成本攤銷(xiāo),相反,換電還能成為他們手中的一張牌,有可能撬動(dòng)更大的市場(chǎng)需求。

此外,他們還能夠通過(guò)這一特殊時(shí)點(diǎn)的入局,削弱/解綁蔚來(lái)在換電領(lǐng)域的主導(dǎo)/話(huà)語(yǔ)權(quán),讓換電真正成為整個(gè)新能源車(chē)行業(yè)的基礎(chǔ)設(shè)施,從而以較小的成本卡位換電技術(shù)路徑及其未來(lái)可能的發(fā)展前景。

換言之,入局換點(diǎn)項(xiàng)目的風(fēng)險(xiǎn)較低,但其潛在的收益會(huì)更高。

長(zhǎng)安入局蔚來(lái)?yè)Q電的背后邏輯,大體如此。這也就意味著,蔚來(lái)所說(shuō)的“后面還有4~5家”并非空穴來(lái)風(fēng),因?yàn)橄热刖终叩氖找鏁?huì)更高。

進(jìn)一步推演,到2025年,蔚來(lái)+阿爾卑斯的累計(jì)銷(xiāo)量可能會(huì)在100萬(wàn)輛左右,參與者的換電車(chē)型累計(jì)達(dá)到50萬(wàn)輛,就可以基本實(shí)現(xiàn)蔚來(lái)其他業(yè)務(wù)毛利率的轉(zhuǎn)正,那么蔚來(lái)的一大包袱也就落地。

在此基礎(chǔ)之上,隨著換電車(chē)型存量規(guī)模的擴(kuò)張,蔚來(lái)也就能夠獲得更多的現(xiàn)金收入,這對(duì)蔚來(lái)整體實(shí)現(xiàn)盈利的貢獻(xiàn)程度極大。

理論上,如果按照BaaS用戶(hù)一年換電50次、換電站120單/天、BaaS比例30%~40%計(jì)算,蔚來(lái)3000座換電站能夠支撐大概750萬(wàn)輛存量規(guī)模的換電車(chē)輛的正常運(yùn)轉(zhuǎn)。

可見(jiàn),蔚來(lái)其他業(yè)務(wù)毛利率的上限會(huì)比較高。

04

換電/蔚能的頂層設(shè)計(jì),一套閉環(huán)的商業(yè)模式

事實(shí)上,換電本身也有一套屬于自己的商業(yè)邏輯和玩法,對(duì)外部入局者而言也有較大吸引力,一來(lái)銷(xiāo)售換電車(chē)型可以做大自己的營(yíng)收,二來(lái)也能夠通過(guò)電池資產(chǎn)管理公司(即蔚能)的上市實(shí)現(xiàn)資產(chǎn)變現(xiàn)。

這里先以蔚來(lái)和蔚能之間的業(yè)務(wù)邏輯來(lái)展現(xiàn)上述第一點(diǎn)內(nèi)容。

蔚來(lái)BaaS銷(xiāo)售方案的大致邏輯是:

在用戶(hù)的視角,其購(gòu)車(chē)款由于車(chē)電分離的原因一次性減少了7萬(wàn)元或12.8萬(wàn)元的電池購(gòu)買(mǎi)金額,但因此也需要向蔚能限定無(wú)期限的租賃合同,每月需支付蔚能980元或1680元的電池租金;

在蔚能的視角,自己只是作為車(chē)電分離后電池的所有者,所以針對(duì)每一個(gè)BaaS用戶(hù),蔚能首先需要向蔚來(lái)購(gòu)買(mǎi)一塊75度或100度電池的產(chǎn)權(quán),但這塊電池的使用、維護(hù)、保管仍然由蔚來(lái)負(fù)責(zé)。為此,蔚能還需要向蔚來(lái)支付一定的管理費(fèi)用。但有了這塊電池的產(chǎn)權(quán)之后,蔚能也就擁有了每個(gè)月穩(wěn)定的租金收入;

在蔚來(lái)的視角,BaaS用戶(hù)購(gòu)車(chē)其實(shí)是一次性錄得了整部車(chē)(即車(chē)和電)的收入,并且還取得了一筆針對(duì)蔚能電池管理的穩(wěn)定收入。更重要的是,電池所有權(quán)已經(jīng)轉(zhuǎn)移至蔚能,意味著B(niǎo)aaS電池的攤銷(xiāo)不會(huì)計(jì)入蔚來(lái)其他業(yè)務(wù)的成本中,等于是減輕了換電業(yè)務(wù)的負(fù)擔(dān)。

可見(jiàn),蔚來(lái)通過(guò)BaaS銷(xiāo)售方案看似拉低了車(chē)輛的起售價(jià),但并沒(méi)有對(duì)自身汽車(chē)銷(xiāo)售業(yè)務(wù)的收入構(gòu)成任何影響,除了在營(yíng)收中多了一部分應(yīng)收賬款,這是蔚能向蔚來(lái)購(gòu)買(mǎi)電池需要支付的款項(xiàng)。

所以,外部車(chē)企加入到這一換電體系中,很大概率也會(huì)按照這一模式運(yùn)轉(zhuǎn)。

打個(gè)比方,30萬(wàn)元的阿維塔12的BaaS方案能夠減少10萬(wàn)元的售價(jià),月租金定在1680元,那么阿維塔不僅能夠獲得銷(xiāo)量上的增長(zhǎng),也能夠一次性錄得30萬(wàn)元的整車(chē)收入。

但,在這一模式中有一個(gè)關(guān)鍵隱患問(wèn)題需要消除,那就是計(jì)入汽車(chē)銷(xiāo)售收入的這筆電池應(yīng)收賬款可能存在逾期提計(jì)壞賬準(zhǔn)備的風(fēng)險(xiǎn)。

這個(gè)問(wèn)題就涉及到蔚能的商業(yè)模式和邏輯。

作為電池資產(chǎn)管理公司,蔚能的營(yíng)收來(lái)自于BaaS用戶(hù)每個(gè)月支付的租金收入,其成本主要來(lái)自于購(gòu)買(mǎi)電池產(chǎn)權(quán)后帶來(lái)的電池?cái)備N(xiāo)成本,因此,這個(gè)模型的毛利率也就能夠直接計(jì)算出來(lái)。

根據(jù)電池定價(jià)(即75度電池7萬(wàn)元、100度電池12.8萬(wàn)元)、月租金分別為980元/月和1680元/月、8年的電池折舊周期計(jì)算,蔚能電池租賃業(yè)務(wù)的毛利率為26%。

但在上述蔚能ABN募集說(shuō)明書(shū)中顯示,其2020年和2021前三季度的毛利率分別為47%和32%,這一是因?yàn)槌跏家?guī)模還比較小,二是因?yàn)樽饨鹩?jì)算收入與電池折舊計(jì)入成本相差一個(gè)月。

所以,未來(lái)隨著電池資產(chǎn)規(guī)模的不斷擴(kuò)大,蔚能的毛利率會(huì)向26%收斂。當(dāng)然,蔚能還需要向蔚來(lái)支付一定的電池管理費(fèi)用,那么最終毛利率會(huì)略小于26%。

根據(jù)蔚能ABN募集說(shuō)明書(shū)以及蔚來(lái)關(guān)聯(lián)交易數(shù)據(jù),截至2021Q3蔚能持有40053塊電池,對(duì)應(yīng)2020年8月至2021年9月的蔚來(lái)汽車(chē)銷(xiāo)量,BaaS用戶(hù)占比大概為40%;2022年底蔚能的持有電池?cái)?shù)大概在10萬(wàn)塊,凈增加了6萬(wàn)塊,對(duì)應(yīng)蔚來(lái)這5個(gè)季度的汽車(chē)銷(xiāo)量,BaaS占比仍然為40%。

那么可以簡(jiǎn)化理解為,至少在2022年之前,蔚能需要購(gòu)買(mǎi)蔚來(lái)汽車(chē)銷(xiāo)量的40%的電池量,按照蔚能平均電池成本7.6萬(wàn)元計(jì)算,蔚能每年需要向蔚來(lái)支付至少30億元的電池采購(gòu)資金。

但,蔚能根本沒(méi)有這么多錢(qián),截至2022年4月,其已繳足的注冊(cè)資本僅為18.32億元;而截至2022年底,蔚能總共向蔚來(lái)購(gòu)買(mǎi)了近80億元的電池資產(chǎn)。

這就意味著,盡管蔚能的業(yè)務(wù)具備確定的毛利率和穩(wěn)定的現(xiàn)金流,但一塊電池的業(yè)務(wù)周期長(zhǎng)達(dá)8年。所以,在初始階段必須要有資金杠桿的介入,這些杠桿資金包括銀行的短期/長(zhǎng)期借款、支付給蔚來(lái)的電池應(yīng)付賬款、以及發(fā)行ABN證券。

因此,蔚能在發(fā)展前期,需要持續(xù)地進(jìn)行融資(包括債融和股融),融得的資金一部分需要支付(或填補(bǔ)之前的應(yīng)付賬款)給蔚來(lái),另一部分需要償還自身短期債務(wù),只有通過(guò)這種方式才能夠支撐自身的規(guī)模擴(kuò)張。在這個(gè)過(guò)程中,其資產(chǎn)負(fù)債率會(huì)持續(xù)升高。

當(dāng)蔚能發(fā)展至一定規(guī)模之后,其就能通過(guò)更大規(guī)模的ABN回籠資金用于替換債務(wù)。根據(jù)上述ABN募集書(shū)顯示,其入池資產(chǎn)(為期兩年,19000塊電池)的折現(xiàn)價(jià)格大概在83%。那么,蔚能近26%的毛利率與17%的貼現(xiàn)率就能夠保證蔚能業(yè)務(wù)邏輯的正常運(yùn)轉(zhuǎn)。

長(zhǎng)期來(lái)看,只要BaaS用戶(hù)規(guī)模的不斷擴(kuò)大,那么蔚來(lái)營(yíng)收中的應(yīng)收賬款和蔚能的商業(yè)邏輯就不會(huì)暴露風(fēng)險(xiǎn)。但,這個(gè)模式在前期必須要解決初始資金的問(wèn)題,也就是蔚能仍然需要進(jìn)行多輪股權(quán)和債權(quán)的融資。

長(zhǎng)安這次入局蔚來(lái)的換電系統(tǒng),其必然需要涉及注資蔚能的操作,原因在于,一來(lái)蔚能才能夠繼續(xù)平穩(wěn)發(fā)展;二來(lái)這樣能夠削弱蔚來(lái)與蔚能的聯(lián)系,促使蔚能逐步發(fā)展為一家更市場(chǎng)化的電池資產(chǎn)管理公司;三來(lái)長(zhǎng)安既然要使用換電,那么從戰(zhàn)略安全角度考慮,長(zhǎng)安也必須要持有蔚能的股權(quán)。

對(duì)于現(xiàn)階段的蔚能而言,如果只依靠債權(quán)融資的方式繼續(xù)經(jīng)營(yíng),其容易面臨債務(wù)“借新還舊”的財(cái)務(wù)負(fù)擔(dān),這有可能會(huì)拖垮自身。

對(duì)于蔚來(lái)而言,蔚能如果一旦面臨資金鏈問(wèn)題,其需要承擔(dān)的直接結(jié)果就是大額的應(yīng)收賬款將提計(jì)損失,這也將宣告換電戰(zhàn)略的徹底破產(chǎn)。

這也從另一方面解釋了為什么蔚來(lái)要向外部入局者“免費(fèi)”開(kāi)放蔚來(lái)自建的換電基礎(chǔ)設(shè)施,因?yàn)橹挥羞@樣才能夠吸引長(zhǎng)安、以及其他觀望者真正入局,并且注資蔚能,讓蔚能真正意義上實(shí)現(xiàn)獨(dú)立市場(chǎng)化。

再繼續(xù)推演,在眾多車(chē)企加入蔚來(lái)的換電系統(tǒng)后,蔚能將會(huì)進(jìn)入正常的發(fā)展軌道。那么,蔚能下一步發(fā)展戰(zhàn)略就是上市。

但在上市前,蔚能大概率需要收購(gòu)蔚來(lái)此前建設(shè)的換電基礎(chǔ)設(shè)施資產(chǎn),成為一家真正的換電基礎(chǔ)設(shè)施服務(wù)商,而不是一家資產(chǎn)管理公司。這時(shí),蔚來(lái)的換電資產(chǎn)最終將得到兌現(xiàn)。

這也符合所有蔚能股東的利益,蔚能上市之后他們的投入也將得到兌現(xiàn),并且也因此卡位換電市場(chǎng)。

05

蔚來(lái)的悲與喜,用換電“置換”未來(lái)

通過(guò)上述內(nèi)容,我們能夠感受到一種割裂和擰巴,蔚來(lái)的邏輯比較難捋順,但也并非是死結(jié)。

從短期維度來(lái)看,蔚來(lái)面臨著較為嚴(yán)峻的資金壓力,這反映出其過(guò)去的發(fā)展規(guī)劃并不清晰,沒(méi)有抽離出事物發(fā)展的主要矛盾和次要矛盾,這要么是輕視了市場(chǎng)的動(dòng)態(tài)競(jìng)爭(zhēng)形勢(shì),要么就是高估了自己的品牌力、籌資能力、以及運(yùn)氣。

比較而言,會(huì)顯得自己有些不專(zhuān)業(yè),甚至是業(yè)余。

但從長(zhǎng)期維度看,蔚來(lái)執(zhí)拗下重注的換電戰(zhàn)略,雖然容易讓人感覺(jué)擰巴,但從財(cái)務(wù)上也慢慢地展現(xiàn)了其商業(yè)效應(yīng)的特征,現(xiàn)在也成為了它最重要的底牌。

事實(shí)上,換電的商業(yè)邏輯是較為通暢的,但也是一個(gè)公司難以完成的。如今蔚來(lái)在國(guó)內(nèi)3000座換電站規(guī)劃已經(jīng)接近尾段,能夠取得這樣的結(jié)果已是相當(dāng)不容易。

現(xiàn)在來(lái)看,這樣的成果一方面幫助自己在換電行業(yè)中構(gòu)建了明顯的比較優(yōu)勢(shì),但另一方面也是導(dǎo)致其目前式微的重要因素。

大概率最后,蔚來(lái)也只能夠向長(zhǎng)安以及其他換電入局者進(jìn)行籌碼置換,從而獲得自身中短期內(nèi)繼續(xù)發(fā)展的需要。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。