迅猛發(fā)展的合眾e貸,背后究竟有著什么樣的成功之道金融

運(yùn)營(yíng)3年多以來(lái),合眾e貸各項(xiàng)業(yè)務(wù)均衡快速增長(zhǎng),經(jīng)營(yíng)水平和綜合實(shí)力得到明顯提高,其合規(guī)建設(shè)備受社會(huì)和市場(chǎng)認(rèn)可。

剛剛過(guò)去的3·15消費(fèi)者權(quán)益日,合眾e貸在由新華網(wǎng)主辦,華夏時(shí)報(bào)聯(lián)辦的2019“第五屆金融315論壇”上,憑借合規(guī)穩(wěn)健的經(jīng)營(yíng)和優(yōu)質(zhì)誠(chéng)信的服務(wù),榮獲“消費(fèi)金融行業(yè)優(yōu)秀口碑企業(yè)優(yōu)秀案例”獎(jiǎng),頭部平臺(tái)的示范效應(yīng)突出。

運(yùn)營(yíng)3年多以來(lái),合眾e貸各項(xiàng)業(yè)務(wù)均衡快速增長(zhǎng),經(jīng)營(yíng)水平和綜合實(shí)力得到明顯提高,其合規(guī)建設(shè)備受社會(huì)和市場(chǎng)認(rèn)可。2019年2月,網(wǎng)貸之家全國(guó)網(wǎng)貸平臺(tái)評(píng)級(jí)中,合眾e貸排名第40,廣東地區(qū)排名高居第9。

此外,今年伊始,合眾e貸也開(kāi)啟了赴美上市計(jì)劃,美國(guó)證券交易委員會(huì)公布了合眾e貸上市主體公司合眾國(guó)際(控股)有限公司的IPO招股書。合眾國(guó)際即將在納斯達(dá)克掛牌上市,股票代碼為HZ,即將成為2019年第一家赴納斯達(dá)克上市的互聯(lián)網(wǎng)金融公司。

相比其他上市的互金品牌不同的是,合眾e貸的國(guó)際化最為徹底,合眾e貸最新任命了Michael J. Panter、Harry D. Schulman和C. Richard Tong三位獨(dú)立董事。他們?cè)诟髯陨瞄L(zhǎng)的領(lǐng)域都有著非常豐富的專業(yè)知識(shí)和管理經(jīng)驗(yàn),這也將為合眾e貸發(fā)展注入新動(dòng)能。從長(zhǎng)遠(yuǎn)來(lái)看,他們的加入對(duì)合眾e貸迅速適應(yīng)美股市場(chǎng)、提供經(jīng)營(yíng)戰(zhàn)略、增強(qiáng)投資者信心等方面都起到不可估量的作用。

那么,究竟是什么樣的獨(dú)到的優(yōu)勢(shì)在支撐著合眾e貸在行業(yè)洗牌之后順利脫穎而出呢?

以風(fēng)控為核心,嚴(yán)守監(jiān)管紅線不動(dòng)搖

互聯(lián)網(wǎng)金融從野蠻生長(zhǎng)走向了理性繁榮,健康的行業(yè)環(huán)境、理性的從業(yè)者和用戶,讓互金行業(yè)擁了有更好的發(fā)展預(yù)期。而造成這些現(xiàn)象的原因則來(lái)自于近兩年整個(gè)行業(yè)展的“主旋律”——合規(guī)。

在互聯(lián)網(wǎng)金融行業(yè),對(duì)于濫竽充數(shù)、渾水摸魚的人來(lái)說(shuō),合規(guī)就是他們的軟肋。對(duì)于實(shí)力雄厚的優(yōu)質(zhì)企業(yè)而言,合規(guī)并不是什么問(wèn)題,而是從一開(kāi)始就在做的事。

近年來(lái),合眾e貸不斷提高合規(guī)水平,嚴(yán)格遵循中央下發(fā)的《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)信息披露指引》和《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)合規(guī)檢查問(wèn)題清單》等相關(guān)規(guī)定,做好信息披露和自律檢查等提升工作。

目前,廣東融關(guān)律師事務(wù)所和廣東正粵會(huì)計(jì)師事務(wù)所也已經(jīng)對(duì)合眾e貸出具了專業(yè)的意見(jiàn),其法律意見(jiàn)書和審計(jì)報(bào)告分別顯示,合眾e貸的相關(guān)運(yùn)營(yíng)符合法律法規(guī)要求,平臺(tái)經(jīng)營(yíng)狀況和盈利水平都表現(xiàn)良好,具備可持續(xù)發(fā)展能力。

由此可見(jiàn),合眾e貸在風(fēng)控和合規(guī)方面所做的很穩(wěn)健,就是按照監(jiān)管的要求,一步一步,砥礪前行。在金融行業(yè),也只有能做好風(fēng)控與合規(guī)的企業(yè)才配談未來(lái),也只有真正有未來(lái)的企業(yè)才能得到市場(chǎng)的認(rèn)可。

與此同時(shí),對(duì)財(cái)富管理行業(yè)來(lái)說(shuō),風(fēng)控一定是最核心的能力。良好的風(fēng)控措施不僅能保證黑天鵝來(lái)臨時(shí)能夠成功脫身,更能減少意料之外損失的可能性。

馬克思曾經(jīng)說(shuō)過(guò),“如果資本有百分之五十的利潤(rùn),他就會(huì)鋌而走險(xiǎn)。如果有百分之一百的利潤(rùn),他就敢踐踏人間一切法律”。

因此,借款金額越大,其違約的風(fēng)險(xiǎn)也就越大。所以,合眾e貸在借款上堅(jiān)持“小額,分散”的理念。“小額”體現(xiàn)在人均借款金額只有幾千元,借款人還款壓力小。“分散”體現(xiàn)在借款人地域分散,行業(yè)分散,不至于某個(gè)行業(yè)、某個(gè)地區(qū)出現(xiàn)黑天鵝事件而導(dǎo)致借款人現(xiàn)金流普遍出現(xiàn)問(wèn)題,造成風(fēng)險(xiǎn)。

與此同時(shí),合眾e貸在線上搭建了一系列完整的風(fēng)控流程,包括貸前多重評(píng)估、貸后審查及行為跟蹤、定期人工回訪、建立逾期黑名單等,將借貸前后的每一個(gè)環(huán)節(jié)完善把控。

值得一提的是,合眾e貸還引入了第三方擔(dān)保,合眾e貸所發(fā)布的標(biāo)的均由擔(dān)保公司承擔(dān)連帶擔(dān)保責(zé)任,如果借款人無(wú)法按時(shí)還款,那么擔(dān)保公司則將對(duì)剩余待還本息進(jìn)行墊付。

正所謂貸前把控風(fēng)險(xiǎn)源頭,貸后認(rèn)真跟蹤預(yù)警,貸后認(rèn)真管理,也正是牢牢將傳統(tǒng)風(fēng)控理念結(jié)合線上完善的審查流程,合眾e貸的逾期率一直都遠(yuǎn)遠(yuǎn)低于行業(yè)平均水平。

能否做好風(fēng)控關(guān)系到了企業(yè)的生死存亡。正是在成立之初就始終把風(fēng)控放在首位,合眾e貸才能一直以來(lái)做到穩(wěn)健發(fā)展。

借力金融科技,推動(dòng)公司迅猛向前發(fā)展

隨著人工智能的發(fā)展,利用AI+大數(shù)據(jù)對(duì)借款客戶的信用進(jìn)行評(píng)判也是合眾e貸能夠有效控制風(fēng)險(xiǎn)的一把利器。合眾e貸能夠擁有強(qiáng)大的風(fēng)險(xiǎn)風(fēng)險(xiǎn)管理能力,離不開(kāi)對(duì)人工智能對(duì)新型技術(shù)的應(yīng)用。在人工智能時(shí)代,大數(shù)據(jù)就是做飯的食材,人工智能技術(shù)就是廚藝。相比較于廚藝,食材更加具有封閉性,也因此更加珍貴。

得益于芝麻信用、百融大數(shù)據(jù)等合作機(jī)構(gòu)豐富多維的數(shù)據(jù)資源,用戶授權(quán)的征信數(shù)據(jù)、電商數(shù)據(jù)、行為數(shù)據(jù)、合作伙伴的共享數(shù)據(jù)以及第三方的平臺(tái)數(shù)據(jù),合眾e貸聚集頂尖的金融科技專家,依托多年的風(fēng)控經(jīng)驗(yàn),打造了高效的風(fēng)控模型。通過(guò)人工智能對(duì)風(fēng)險(xiǎn)進(jìn)行評(píng)估,保證借貸申請(qǐng)的真實(shí)性及借款人良好的還款能力,為客戶的理財(cái)投資降低風(fēng)險(xiǎn)。

在信貸行業(yè),風(fēng)險(xiǎn)主要分為信用風(fēng)險(xiǎn)和欺詐風(fēng)險(xiǎn),對(duì)于經(jīng)營(yíng)風(fēng)險(xiǎn)的人來(lái)說(shuō),信用風(fēng)險(xiǎn)并不是要完全規(guī)避,而是要去精準(zhǔn)定價(jià)。一直以來(lái),行業(yè)內(nèi)的風(fēng)險(xiǎn)定價(jià)模式過(guò)于簡(jiǎn)單,那么只是將資金成本、運(yùn)營(yíng)成本、風(fēng)險(xiǎn)成本和利潤(rùn)等加在一起,用足夠高的利差覆蓋風(fēng)險(xiǎn),從而確定價(jià)格。這樣的做法會(huì)導(dǎo)致企業(yè)借款利率高企,優(yōu)質(zhì)借款人容易出現(xiàn)逆向選擇,降低平臺(tái)資產(chǎn)質(zhì)量。

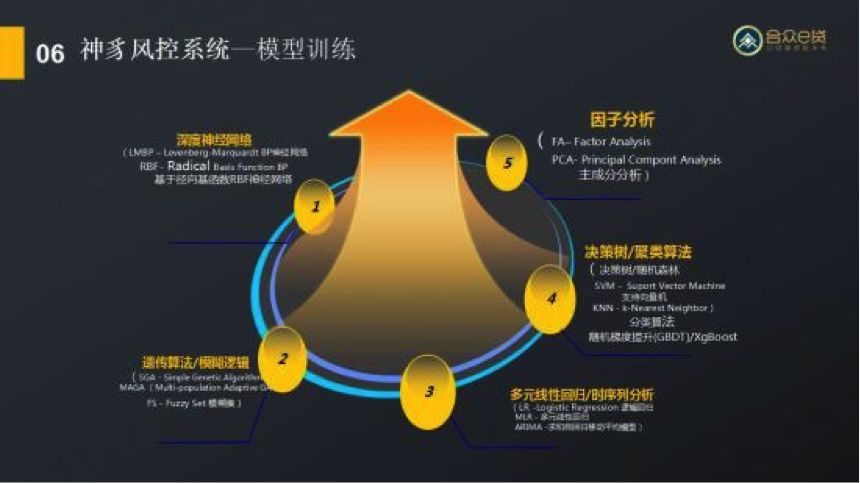

在這一方面,合眾e貸的神豸風(fēng)控系統(tǒng)通過(guò)采集和分析大量數(shù)據(jù), 根據(jù)不同的維度對(duì)借款用戶進(jìn)行分群和預(yù)測(cè),給用戶更加匹配的、差異化的風(fēng)險(xiǎn)定價(jià),使得風(fēng)險(xiǎn)始終可控,同時(shí)也讓借款利率更加合理化。這不僅保障了出借人的利益,也促進(jìn)了借款人對(duì)個(gè)人信用的維護(hù)。

隨著近年來(lái)數(shù)字經(jīng)濟(jì)的發(fā)展,欺詐現(xiàn)象在各個(gè)行業(yè)中出現(xiàn),尤其是金融行業(yè)更是苦欺詐久矣。據(jù)了解,目前國(guó)內(nèi)消費(fèi)金融年貸款就近6萬(wàn)億,按5%的欺詐率計(jì)算,潛在損失就約3000多億。而且相關(guān)機(jī)構(gòu)統(tǒng)計(jì)顯示,詐騙的金額呈逐年上升的態(tài)勢(shì)。

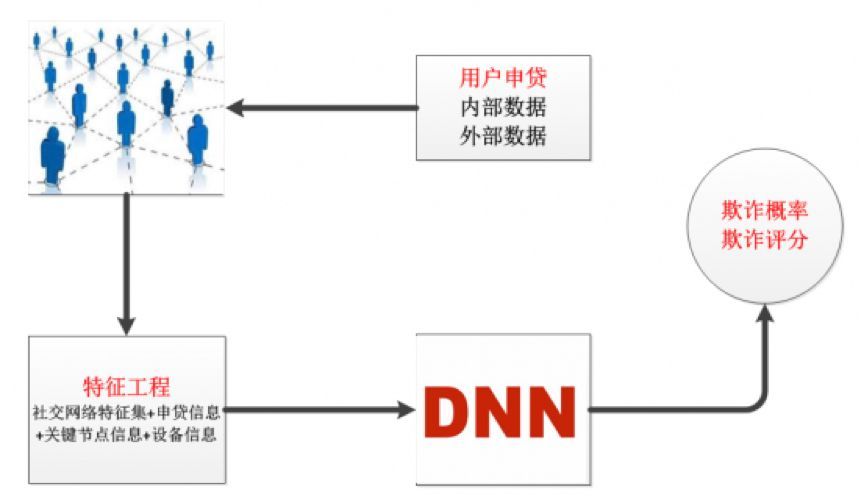

在化解欺詐風(fēng)險(xiǎn)方面,合眾e貸嘗試?yán)脵C(jī)器學(xué)習(xí)與人工智能進(jìn)一步提升欺詐檢測(cè)技術(shù)。欺詐風(fēng)險(xiǎn)通常具有隱蔽性和復(fù)雜性,采用常規(guī)風(fēng)控手段無(wú)法有效、精準(zhǔn)地防范欺詐風(fēng)險(xiǎn),針對(duì)這一問(wèn)題,合眾e貸借鑒Page Rank算法,通過(guò)用戶多源異構(gòu)數(shù)據(jù)維度(申請(qǐng)數(shù)據(jù)、設(shè)備指紋數(shù)據(jù)、通話記錄和財(cái)務(wù)數(shù)據(jù)等),構(gòu)建多層次用戶社交網(wǎng)絡(luò),并從社交網(wǎng)絡(luò)中衍生出一系列的關(guān)聯(lián)特征,然后利用深度神經(jīng)網(wǎng)絡(luò)技術(shù)學(xué)習(xí)用戶欺詐行為模型。

目前,合眾e貸已經(jīng)建立了智能反欺詐和傳統(tǒng)反欺詐技術(shù)相結(jié)合的聯(lián)動(dòng)防控機(jī)制,全面針對(duì)貸前和貸中環(huán)節(jié)潛在欺詐風(fēng)險(xiǎn)進(jìn)行早期預(yù)警、識(shí)別、評(píng)分和定性,幫助投資者及時(shí)挽回?fù)p失。

在如今人工智能快速發(fā)展的今天,利用科技賦能金融已逐漸成為一種趨勢(shì),合眾e貸正是依托業(yè)內(nèi)頂尖的金融科技專家,打造出了高效的風(fēng)控模型,相比較于傳統(tǒng)的風(fēng)控手段,無(wú)疑更加穩(wěn)健。也正是不忘初心,緊抓合規(guī)與風(fēng)控,不斷探索互聯(lián)網(wǎng)時(shí)代下普惠金融理念在實(shí)踐中的應(yīng)用,讓更多的人享受普惠金融發(fā)展的成果。

隨著中國(guó)理財(cái)市場(chǎng)不斷擴(kuò)容,人們對(duì)于財(cái)富增值保值的欲望越來(lái)越強(qiáng),財(cái)富管理也將迎來(lái)前所未有的大發(fā)展、大繁榮階段,持續(xù)釋放可觀的增長(zhǎng)潛力。但與此同時(shí),整個(gè)財(cái)富管理行業(yè)的馬太效應(yīng)也越來(lái)越突出,呈現(xiàn)出強(qiáng)者恒強(qiáng)的局面。

合眾e貸赴美上市之后,作為中國(guó)網(wǎng)貸行業(yè)的模范代表平臺(tái),在可以預(yù)見(jiàn)的未來(lái),仍將保持迅猛的發(fā)展態(tài)勢(shì)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。