寧波銀行個人消費貸創新高,爭議不斷,異地展業能否繼續高速增長?快訊

4月9日,寧波銀行發布2023年財報。

首發/YOUNG財經

作者/樊博

編輯/徐愛之

圖片&圖表/公開資料

4月9日,寧波銀行發布2023年財報。財報顯示,寧波銀行2023年營收615.85億元,同比增長6.4%,但增速已是連續兩年下滑,2021年,寧波銀行營業收入增速為28.37%,2022年這一增速降為9.67%。歸母凈利潤方面,2023年寧波銀行為255.35億元,同比增長10.66%,同樣是連續兩年下滑,2021年,寧波銀行凈利潤同比增長29.87%,2022年,這一增速為18.05%。

2023年,寧波銀行不良貸款余額94.99億元,較2022年末增加16.53億元,不良貸款率0.76%,較上年提高0.01個百分點;撥備覆蓋率461.04%,較上年末降低43.86個百分點,已連續兩年下降,2021年,寧波銀行撥備覆蓋率為525.52%。

ROE行業領先但呈下降趨勢

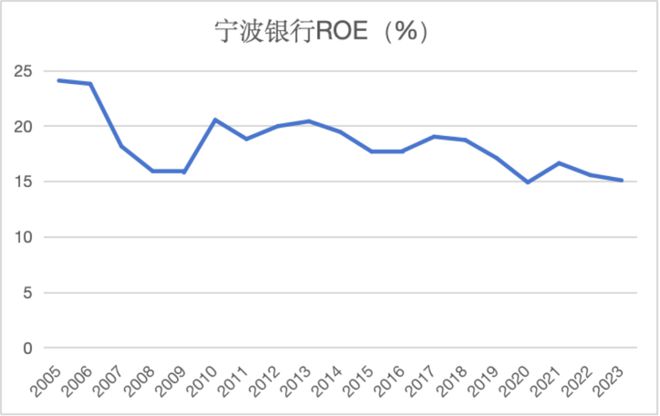

2023年,寧波銀行的加權平均凈資產收益率為15.08%,較上年減少了0.48個百分點。過去三年,寧波銀行的ROE持續下降,從2021年的16.63%下降到了2022的15.56%,再下降到2023年的15.08%。且整體而言,過去十多年來,寧波銀行的ROE正逐漸呈下降趨勢。

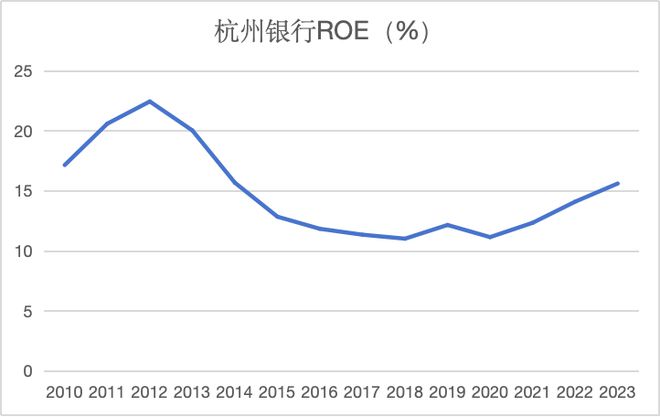

與寧波銀行同在浙江的城商行杭州銀行,ROE在過去四年則是不斷上漲。2023年,杭州銀行ROE為15.57%,近十年來首次超過寧波銀行。

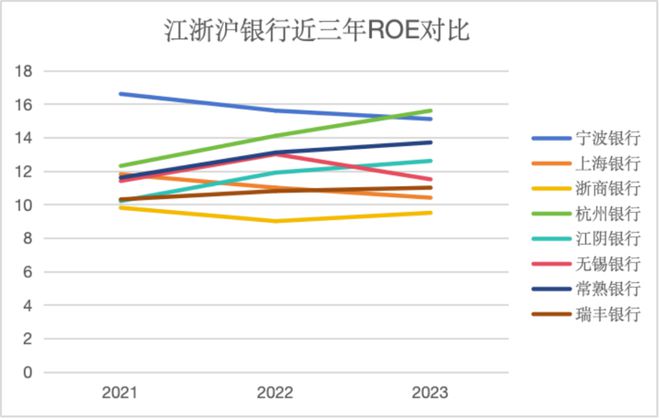

與江浙滬其余已公布業績的銀行相比,過去三年里,僅寧波銀行與上海銀行ROE連續兩年下降,且寧波銀行與其余江浙滬銀行在ROE方面的差距正在逐漸減少。

ROE指的是平均凈資產收益率,是凈利潤與凈資產的比,是衡量企業盈利能力的重要指標。相較其他江浙滬銀行,寧波銀行的ROE在過去多年都處于領先地位,這或許與寧波銀行的業務特點有關。財報顯示,2023年寧波銀行對外貸款共12527.18億元,其中個人貸款和墊款總額 5071.97億元,占對外貸款總額約40.49%。而在個人貸款和墊款中,個人消費貸為3209.58億元,占全部貸款的25.62%,這一比例高于其余江浙滬銀行。

相較于對公貸款,個人貸款的利率往往更高,2023年寧波銀行對公貸款的平均利率為4.39%,而個人貸款平均利率為6.34%。

因著常年聚焦于零售客戶,近年來寧波銀行的資產收益率始終處于領先地位。但也同樣因為聚焦零售客戶,隨著近兩年利率下降,寧波銀行受到的影響更大。

相較2021年,寧波銀行對公貸款平均利率下降45個基點,個人貸款平均利率下降87個基點。個人貸款相較對公貸款,利率下降的幅度更大,如浙商銀行2023年對公貸款利率相較2021年下降了10個基點,而個人貸款利率則下降了81個基點。

因此個人貸款業務占比較重的寧波銀行,在本次利率下行周期中,受到的影響更大,ROE也呈現明顯的下降趨勢。

大力發展個人消費貸引爭議

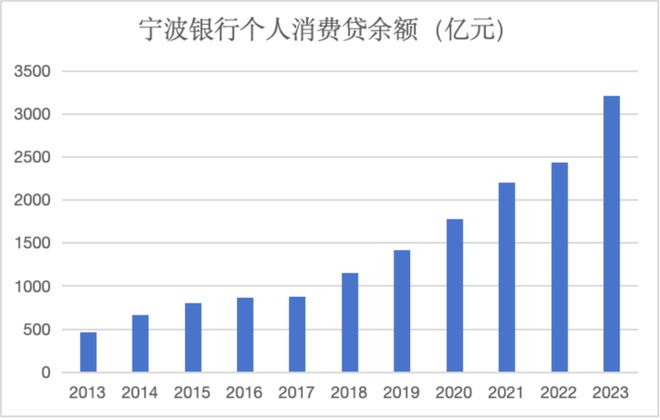

押寶個人消費貸是寧波銀行在眾多城商行中脫引而出的因素之一。在2013年財報中,寧波銀行首次披露個人消費貸余額,當年的寧波銀行個人消費貸余額為468.49億元。10年過去,寧波銀行2023年個人消費貸達到了3209.58億元,規模已經是十年前的7倍。

著力發展個人消費貸,除了使得寧波銀行的營利增加,也讓寧波銀行不可避免地陷入了一些爭議。

在互聯網投訴平臺黑貓投訴上,輸入關鍵詞“寧波銀行”,可搜索到1783條投訴,輸入“寧波銀行 催收”,可搜索到128條投訴。

除消費者投訴外,寧波銀行的個人貸款業務還因違規遭到了監管處罰,2023年初,寧波銀行因違規開展異地互聯網貸款業務、互聯網貸款業務整改不到位、資信見證業務開展不審慎、資信見證業務整改不到位、貸款“三查”不盡職、新產品管理不嚴格等問題,被寧波銀監局罰款220萬元。

此外,寧波銀行對于貸款的推銷也引發了爭議,2023年上半年,為了推銷旗下貸款業務,寧波銀行甚至在抖音直播中推銷“寧來花”等貸款產品,但因在直播推銷過程中,使用“最高可貸(元)”、“新出賬客戶”、“最高10天”、“用固定利率券享”、“固定年化利率(單利)”等限制性詞語,引發了消費者的質疑,后寧波銀行停止了在抖音直播推銷貸款產品。

引發爭議的同時,大力發展個人消費貸也提高了寧波銀行個人貸款不良率,寧波銀行個人貸款不良率自2020年的0.89%上升至2023年的1.50%水平,持續三年增長且明顯高于寧波銀行整體不良率。

寧波銀行在個人消費貸的動作仍在繼續,4月9日,寧波銀行發布關聯交易公告,稱浙江寧銀消費金融股份有限公司將引入新股東寧波市金融控股有限公司,寧波銀行與新股東寧波金控擬對寧銀消金共同增資,預計增資完成后寧銀消金注冊資本將增至45億。

寧波銀行是地方性銀行,在異地開展貸款業務方面受到了嚴格的限制。2020年開始,為了應對城商行的“野蠻擴張”,銀保監會相繼出臺《商業銀行互聯網貸款管理暫行辦法》、《中國銀保監會辦公廳關于進一步規范商業銀行互聯網貸款業務的通知》、《關于加強商業銀行互聯網貸款業務管理提升金融服務質效的通知》三份文件,嚴控城商行跨地域經營,過渡期至23年6月末。

這種限制體現在寧波銀行對外貸款的地域分布上,寧波銀行對外貸款中,浙江省地區占64.39%,其中寧波占34.49%;江蘇地區占總貸款的21.89%,上海地區占總貸款的4.68%。對外貸款超過九成來自江浙滬地區。

寧銀消金擁有“消金”牌照,寧波通過寧銀消金展業,可以在沒有寧波銀行網點的省市設立直營團隊,突破其無法跨區放貸的限制,提升異地獲客能力。

因此,增資寧銀消金,意味著新的一年里,寧波銀行將會在江浙滬以外的地區大力開展個人消費貸業務,但寧波銀行長期在江浙滬發展,個人消費貸能否在異地高速增長,仍有待觀察。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。