抖音把美團的利潤打下來了,美團股價跌到兩年新低快訊

一份不佳的財報,讓美團股價跌到了兩年新低。

一份不佳的財報,讓美團股價跌到了兩年新低。

新聞簡訊中說 “ 第三季度,美團的總收入同比增長 22%,達到 765 億元,凈利潤 35.9 億元人民幣,同比增長 195.3% ”。

看上去很好,可實際上,暗藏在簡訊背后的是:美團與抖音在本地生活方面的競爭導致費用增長,增收不增利,利潤率出現下滑情況。

下面我們展開分析一下。

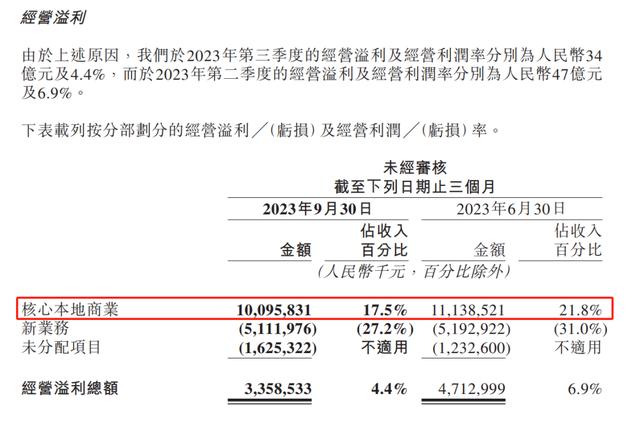

美團的收入分兩塊,一個是核心本地商業業務,包括餐飲外賣、美團閃購、到店、酒店旅游、交通票務等;一個是新業務,美團優選、美團買菜、B2B 餐飲供應鏈( 快驢 )、共享單車、充電寶等。

核心本地商業業務本季度收入為 577 億元,同比增長 24.5%,但經營利潤為 101 億元,同比只增長 8% 。

如果環比二季度,數據下滑得更明顯:三季度收入環比增長 12.5%,但經營利潤比二季度少了 10.4 億元,經營利潤率從 21.8% 下滑到 17.5% 。

財報中也對這一情況進行了解釋,指出變動主要是因為 “ 餐飲外賣經營利潤的穩健增長被到店、酒店及旅游業務經營利潤的同比下降所部分抵銷。”

護城河較寬( 抖音很難一下子招募幾百萬外賣小哥 )的外賣、閃購業務穩健增長。

本季度美團的即時配送交易筆數達到 61.8 億單,比去年三季度的 50.3 億單同比增長了 23% 。換算一下,日均配送筆數約 6866 萬單。

財報中披露,三季度單日訂單量峰值達 7800 萬單,創歷史新高并比三年前翻了一番,美團閃購日訂單峰值突破 1300 萬單,也維持了強勁的增長勢頭。

立秋當天,“ 秋天的第一杯奶茶 ” 活動帶動當日奶茶銷量超 2100 萬單,共有 15 萬家奶茶門店參與立秋奶茶狂歡節,參與商家數和訂單量再創歷史峰值。

在萬物到家時代,三餐、夜宵、奶茶、水果鮮花、藥品以及各種零售商品,美團都可以給你送上門。

美團創始人王興曾估算過,2025 年,美團外賣能做到 1 天 1 億單 —— 相比本季度還有 46% 的增長空間。每單利潤 1 元,也就是一年能賺 365 億元。

這還沒考慮閃購業務的利潤。單價更高、時效性要求更低的閃購業務,利潤率應該比外賣更高。

而到店、酒店及旅游業務,很有可能是因為抖音的競爭,利潤率有了下滑。

道理很簡單,消費者可以在美團上買票/券,也可以動動手指打開抖音買票/券,哪家便宜就用哪家,遷移成本很低。

便宜,就意味著利潤率下降。

公司財報提到,到店、酒店及旅游業務在第三季度保持強勁增長,交易金額同比增長超過 90% 。季度活躍商家數同比增長超過 50%,季度交易用戶數也大幅增加。

這很大程度上可能是美團減少抽成+大筆投放補貼撐起來的。

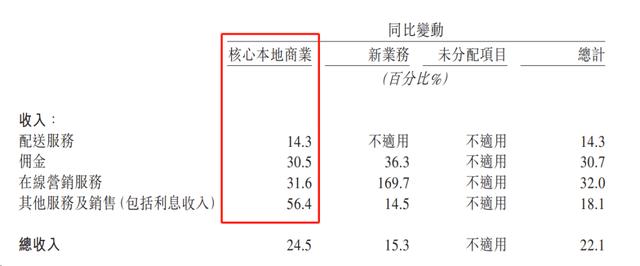

減少抽成,體現在核心本地商業的 “ 傭金、在線營銷服務、其他收入 ” 的增速均低于到店、酒店及旅游業務交易金額方面 90% 的增速。

實際上,為了抵御抖音本地生活業務對到店業務的蠶食,美團在今年二季度起已經開始逐步降低商戶扣點,一些餐飲商戶的扣點從原來的 8% 降到了 4%,一些企業甚至全免,美團只收基礎服務費。

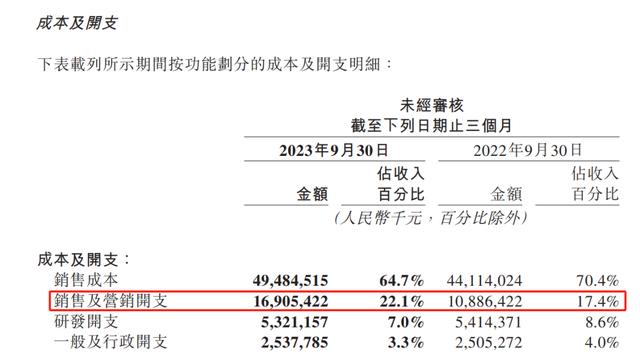

補貼方面,本季度美團的銷售費用大增 60 億元,占收入的比例也從 17.4% 提高到 22.1% 。

在銷售成本同比增長 12%,低于收入增速;研發費用和管理費用基本持平或下降的背景下,銷售費用激增顯得很刺眼。

11 月中旬,有媒體報導抖音生活服務換帥,抖音集團商業化負責人浦燕子將兼任生活服務業務負責人。

今年上半年,抖音本地生活支付 GMV( 交易總額 )據傳已經超過 1000 億元。本地生活業務的表現看起來比游戲業務的表現好很多,如果參考字節跳動做了四年游戲才放棄這個例子,抖音與美團的本地生活之戰,還有得幾年好打。

除了本地生活面臨抖音的競爭之外,美團還有一個大問題,就是創新業務。

2023 年第三季度,美團新業務分部的收入 188 億元,同比只增長 15.3%,增速已經低于核心業務,稱不上 “ 新 ”。

美團在電話會中對此的解釋是新業務分部由美團買菜、美團優選、拼車、共享單車、充電寶等各種業務組成,各種業務有不同的會計處理和收入確認方式( 按交易總額或凈額確認收入 )。比如拼車業務,美團在 3 月份停止自營模式( 按總額確認收入 ),所以拼車收入( 撮合模式下按凈額確認收入 )同比大幅下降。

這樣解釋說得通,不過,新業務確實比較能虧錢。本季度經營虧損為 51 億元,經營虧損率雖然從 41.6% 改善到 27.2%,但仍然虧得很多。

電話會中,美團表示,共享充電寶去年已經實現盈利,今年進一步提高了運營效率。共享單車業務連續兩個季度實現正的息稅前利潤、電動助力車共享業務得到改善并實現了正現金流 —— 意為這兩塊業務實際上還是虧的,但接近盈利。

至于美團買菜( 送貨上門 )和美團優選( 社區次日自提 ),顯然是虧損的主力了。

買菜業務,可以參考同行叮咚買菜。在放棄大多數下沉市場、收縮至核心一二線城市后,今年第三季度營收 51.4 億元,凈利潤為 210 萬元,這凈利潤還不如把賬上的 56 億元現金存銀行賺的利息高( 2% 的利率,一年 1.12 億利潤,一季度 2800 萬元)。即使在 Non-Gaap 標準下有 1550 萬元凈利潤,叮咚買菜的凈利潤率仍只有 0.3% 。

我們還可以參考線下水果連鎖品牌百果園,2019-2022 年的凈利潤率分別為 2.8%,0.5%,2.2%,2.7%,也不高。

而美團優選,用戶第一天下單之后要第二天去社區網點自提、生鮮產品的質量還不能挑選,相比去農貿市場現買,似乎只有低價一個優勢,未來發展如何,也很難講。

2020 年,美團創始人王興曾調侃阿里巴巴放棄大文娛已經是一件可以開始倒計時的事了。結果 2023 年,阿里的大文娛板塊依然在苦撐。

回到美團自身,對于美團買菜與優選業務,管理層屢次強調是增長戰略的一部分。對于熱衷無限游戲的美團來說,它能堅持美團買菜與優選業務多少年?

假如美團買菜與優選業務的虧損一直不見好轉,雖然外賣閃購業務能夠持續貢獻現金流,美團的市值表現也很難好。

正如吐槽犀利的查理芒格所說:“ 把葡萄干和大便混在一起,你得到的還是大便。”

何況,美團的核心業務那兒,還站著個虎視眈眈的抖音呢?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。