百果園2023收入放緩:加盟店有所承壓,遭多家機構下調盈利目標價快訊

在1月的股價暴跌、市值蒸發、315期間的爛果充好事件之外,百果園迎來上市以來首份年報。

《港灣商業觀察》廖紫雯

在1月的股價暴跌、市值蒸發、315期間的爛果充好事件之外,百果園迎來上市以來首份年報。

該份年報披露,2023年百果園營收雖出現一定增長,但相較于往年增幅已在減緩。值得注意的是,百果園門店雖來到6000家,但以加盟為主的情況下,百果園監管的每家加盟門店的平均年收入已從200萬減少至180萬,加盟店的收入是否將繼續下滑或將成為懸掛在投資者頭上的達摩克利斯之劍。

即便數據顯示加盟店收入承壓,百果園創始人仍提出門店破萬家的目標,在競爭壓力加劇、市場環境變化的情況下,“讓天下人享受水果好生活”,百果園持續擴張是否存在不確定性?

01

收入大幅放緩,加盟店承壓明顯

2023年,深圳百果園實業(集團)股份有限公司(以下簡稱:百果園,02411.HK)實現收入113.92億,同比增長0.69%;實現凈利潤3.62億元,同比增長11.88%。

雖然2023年營收出現一定增長,但從增速方面來看,2020年-2022年的三年時間里,百果園營收增速分別為-1.36%、16.22%、9.94%,顯然2023年營收增速已經出現大幅減緩。

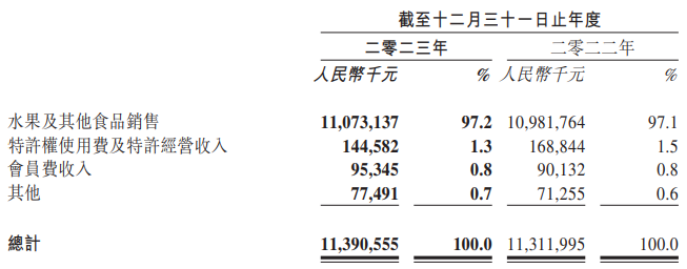

2023年全年營收細化而言,百果園的水果及其他食品銷售實現營收110.73億,營收占比97.2%;特許權使用費及特許經營收入為1.45億,營收占比1.3%;會員費收入為9534.5萬,營收占比為0.8%。

百果園主要透過線下門店網絡(包括通過公司自行招募或通過區域代理引薦的加盟商開設的加盟門店及自營門店)分銷水果及其他食品。其亦通過線上渠道進行分銷。此外,其從事向若干主要客戶的直銷及小規模從事批發業務。

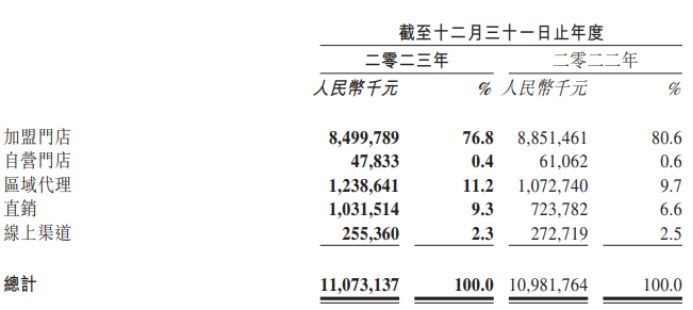

營收按分銷渠道劃分來看,2023年,百果園加盟門店實現營收85.00億,營收占比76.8%;自營門店、線上渠道實現營收4783.3萬、2.55億,三者營收較上年度均出現不同程度的下滑。

百果園指出,銷售水果及其他食品的收入增加主要是由于來自2B業務的銷售(如直銷)收入增加,由截至2022年12月31日止年度的7.24億增加約42.5%至截至2023年12月31日止年度的10.32億,抵銷來自加盟門店的銷售收入由截至2022年12月31日止年度的88.52億減少約4.0%至截至2023年12月31日止年度的85.00億。

此外,百果園指出,直銷收入增長主要是由于集團在海外及國內市場的業務增長所致。由于海外市場對優質水果的需求增加,集團向海外市場2B客戶出口水果及水果產品產生的銷售總額由截至2022年12月31日止年度的1.54億增加約62.0%至截至2023年12月31日止年度的2.50億。集團來自國內市場2B客戶的銷售總額由截至2022年12月31日止年度的5.70億增加約37.2%至截至2023年12月31日止年度的7.82億,乃由于集團自2022年起持續實施有利的定價策略,以擴大集團的2B業務客戶基礎。

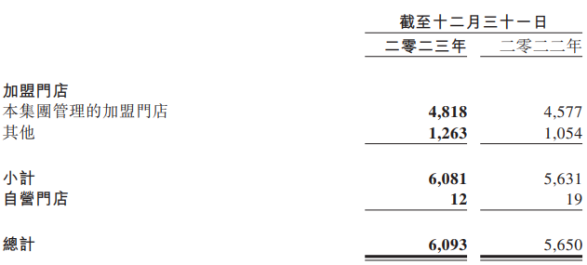

百果園指出,來自加盟門店的收入減少主要是由于以下各項的凈影響:1,集團監管的加盟門店數目由截至2022年12月31日的4577家凈增加約5.3%至截至2023年12月31日的4818家;2,集團監管的每家加盟門店的平均年收入由截至2022年12月31日止年度的200萬元減少約9.8%至截至2022年12月31日止年度的180萬元,乃由于中國經濟社會全面恢復常態化,居民于假期(尤其是暑假)出游增多,導致以社區為基礎的小店的進店客流減少。

中國食品產業分析師朱丹蓬對《港灣商業觀察》表示,并不看好百果園的整體發展,因為百果園整個供應鏈非常復雜,而且百果園的加盟店基本上沒有按照標準流程去做,加上經濟下行,所以百果園的營收、未來的營收利潤以及資本市場這一塊肯定是不受待見。“所以我們對于百果園的可持續發展,是沒有太大的這種信心,那未來如何去提升業績呢?我想還是要加強對于加盟店的管控,否則它的整體可持續發展將承受壓力。”

02

未來十年總目標千億,門店超萬家

1月5日,百果園在深圳舉辦黃金十年戰略發布會。會上,百果園創始人、董事長余惠勇表示,“未來十年,我們的總目標是GMV達到千億,市場占有率超過10%。”同時,百果園下一個十年目標為實現門店數量超萬家,終端零售額超500億。

朱丹蓬指出,百果園的萬店計劃并不容易實現,目前其已達到了一定的飽和度,繼續擴張對于資金要求、加盟店的質量管理、供應鏈的完整度等的挑戰非常大。

據悉,2023年,百果園通過增加高線城市的門店密度及進一步擴大其在低線城市的覆蓋范圍,繼續在全國范圍內擴大其零售店網絡。

截至2023年末,百果園線下門店共有6093家,較去年同期凈增加443家。其中,加盟門店6081家,自營門店12家,然而自營門店卻同比減少了7家。

截至2023年12月31日,百果園零售門店總數較2022年12月31日增加約7.8%,主要是由于集團持續拓展及開發零售門店網絡的策略,及老加盟商及門店雇員對水果零售行業、集團品牌及集團加盟門店經營業務模式充滿信心持續多開店。

公司表示,加盟門店現時構成集團大部分線下門店網絡。集團的加盟門店根據集團的標準化管理機制運營。集團為加盟商提供穩健的品牌、供應鏈及運營支援,包括持續對加盟商進行門店管理及運營方面的全面培訓,以及由指定區域督導經理進行及時帶教指導。同時,集團為加盟門店提供全鏈路的信息技術系統,包括為門店匹配個性化產品組合及定價的智能訂貨系統、全域會員營銷系統等,旨在提升加盟商的運營能力。

2023年,為了最大限度地提高集團特許經營模式的效率,進一步提升加盟商的滿意度,集團成立了加盟商委員會,并組織了六次加盟商委員會交流學習活動。集團一方面努力打造優秀的加盟模式,激勵擁有一家以上加盟店及╱或加盟概率有所提升的加盟商的信心;另一方面,集團組織了專門的導師團隊,為業績不佳的零售店提供指導及幫助。作為集團最新采取的措施,自2023年末,集團也正在與加盟商一起對門店的招牌、價格標識及店內宣傳材料進行更新,以進一步提升集團品牌的影響力。

2024年315期間,百果園武漢一門店曾被媒體曝出“爛果充好”事件,之后百果園發布聲明表示,對于視頻中所反映的情況,第一時間核實查證,并對該涉事加盟店進行停業整頓、全面徹查的處理。整改期間門店員工工資將由百果園總公司承擔。對于涉事責任人,將根據百果園相關管理制度給予相應處理,同時對相關管理層進行問責。

在2024年1月17日,《港灣商業觀察》發布的名為《百果園暴跌三成:超6億回購計劃止不住恐慌,10年千億目標成敗幾何》一文中,曾詳細指出,百果園面臨著6000家加盟店模式背后的違規與消費者口碑難題,且黑貓投訴平臺上的消費者投訴也不少。

2023年11月9日,據深圳市市場監管局福田分局發布的行政處罰公告,深圳維哲商業管理有限公司金地百果園水果店銷售過期水果胡蘿卜,違反了食品安全法,被處以500元罰款。

同年4月4日,青浦區市場監管局對上海百果園實業有限公司經營不符合食品安全標準的食品的違法行為,作出罰款93760元的行政處罰。

在上文中,有市場人士認為,百果園加盟店近乎占據了全部,這意味著公司在管理鏈條上存在相當大的難度,如果其中任何一家加盟店存在食品安全等問題,這無疑將為品牌帶來巨大傷害。“所有依賴于加盟模式的C端品牌商其實都面臨這一挑戰,如何加強管理,尤其是真正強有力約束與捆綁加盟商,使其按照要求經營,千萬不能發生影響聲譽與信譽的事件,這非常難,好像沒有絕對的辦法,這也是我們經常看待一些知名品牌翻車的原因。”

朱丹蓬指出,如此規模的門店數量對于生鮮行業來講屬于一種挑戰。而由于其商業模式以加盟為主,總部對加盟店的掌控力不足,因此出現了果品不新鮮、以次充好、單店運營混亂等情況。

03

需求疲軟及門檻低,遭多家機構下調盈利預測

摩根士丹利在4月10日發布的研究報告指出,盡管百果園集團一直在積極應對行業挑戰,但預計公司仍需要一段時間才能再次實現盈利增長。除了需求疲軟與水果消費者物價指數下跌外,隨著入行門檻降低,行業競爭可能加劇。

該行預計2024年和2025年銷售額將增長6%。由于毛利去杠桿化以及品牌或門店的廣告和促銷(A&P)增加,2024年毛利率將減少。

大摩將2024和2025年的每股盈利預測下調37%。預計在2024年額外支出后,盈利將從2025年開始恢復增長。從長遠來看,百果園在水果零售領域似乎處于有利地位。將目標價由7.3港元下調53.4%至3.4港元,評級由“買入”下調至“與大市同步”。

浙商證券發布研報指出,公司23年業績呈現“前高后低“狀態,主要系公司加盟門店同店收入下滑所致,此外參考各類水果時令,該行認為水果消費本身旺季亦集中于上半年。

浙商證券指出,百果園集團擁有全國最大的水果零售網絡,上游切入種植端提升議價權,下游高端化、品牌化進程穩步推進。考慮到公司24年將推進品牌煥新計劃,此外預計全年側重同店修復、拓店暫時放緩。適度下調24年盈利預測,并持續看好公司調整期后業績彈性釋放。該行預計2024-2026年公司歸母凈利潤為3.1/3.8/4.7億元,同比-15%/+24%/+23%。當前市值下對應PE為16/13/10倍,維持“買入”評級。

中金公司指出,考慮到公司戰略調整過程中費用壓力較大,下調2024/25年盈利預測25%/25%至3.0/3.7億元,當前股價對應2024/25年15/12倍P/E。考慮到公司前期股價已回調較深,而戰略升級有望帶動品牌定位優化、市占率提升以及后續經營向好,維持跑贏行業評級,基于盈利預測調整,下調目標價31%至4.5港元,對應2024/25年21/16倍P/E,有37%上行空間。

國泰君安指出,2023年營收113.9億元/+0.7%,經調整凈利3.42億元/+1.1%略低此前預期。考慮到未來2年推進三大戰役對費用端有一定的影響,下調預測2024-25年經調整凈利至3.32/3.66億元人民幣(原3.94/4.6億元)增速-2.8/10.1%,預測2026年經調整凈利為4.2億元增速14.7%;給予22倍估值,下調目標價至4.6元港幣,維持增持。

開源證券指出,考慮到公司品牌煥新等投入,下調公司2024-2025年盈利預測并新增2026年盈利預測,預計2024-2026年歸母凈利潤為3.44(-0.14)/4.15(-0.08)/5.16億元,對應EPS為0.22(-0.01)/0.26(-0.00)/0.32元,當前股價對應PE為13.8/11.4/9.2倍。我們認為,公司推出十年戰略,持續強化渠道、供應鏈和品牌形象等核心競爭力,未來加盟連鎖門店作為經營壓艙石貢獻穩定增長,ToB業務有望打開新的增長空間,估值合理,維持“買入”評級。(港灣財經出品)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。