愛爾眼科兩年收購近百家醫療機構,商譽高企存隱憂快訊

愛爾眼科的并購擴張還在繼續。

文/李嶸

愛爾眼科的并購擴張還在繼續。

5月31日,愛爾眼科(300015.SZ)發布公告,公司擬收購重慶眼視光、周口愛爾等52家醫療機構部分股權,合計交易金額達13.44億元。

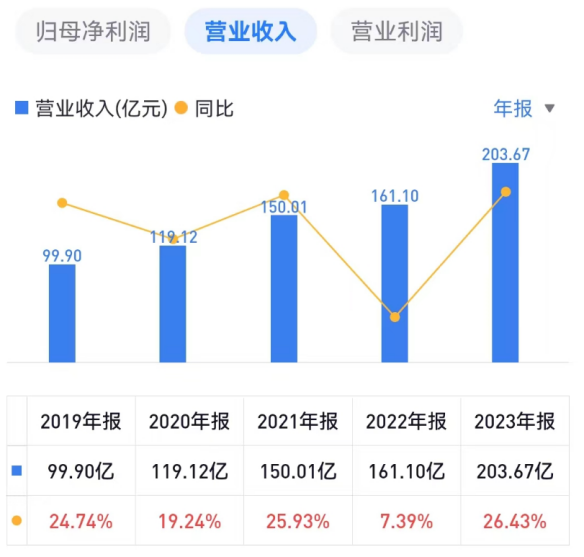

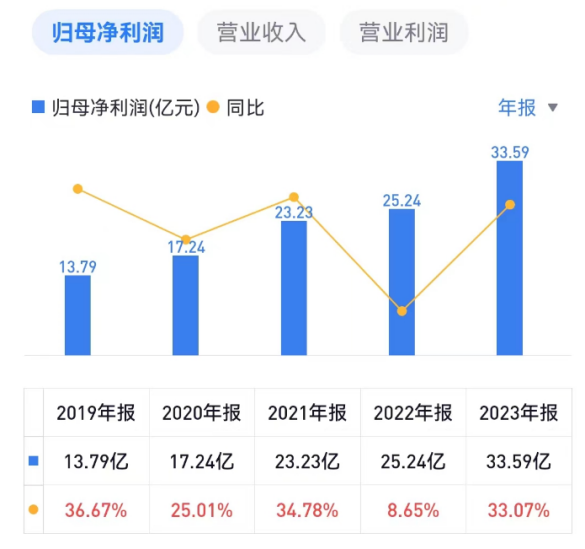

得益于并購的加持,愛爾眼科近年來業績大幅增長,愛爾眼科的營業收入從2019年99.90億元增長到2023年的203.67億元,凈利潤從2019年13.79億元增長至2023年的33.59億元。

與之同步增長的還有商譽。截至2024年一季度末,公司的商譽達65.64億元,此次收購估計還會產生12億商譽。這樣算下來,商譽將達到77.64億元,若商譽徹底暴雷,2023年一整年的凈利潤都不夠“炸”的。

不同于以往的收購,此次收購的52家醫療機構中就有約50家位于地市縣區域。盡管地市縣域的眼科需求空間廣闊,但相較于一二線城市,下沉市場的消費力以及醫療意識均存在差距,愛爾眼科在下沉市場的收購能否復制之前的成功之路,尚未可知。一旦并購的標的資產經營狀況未達預期,高達77.64億商譽減值之雷是無法想象的。

01

兩年收購近百家醫療機構

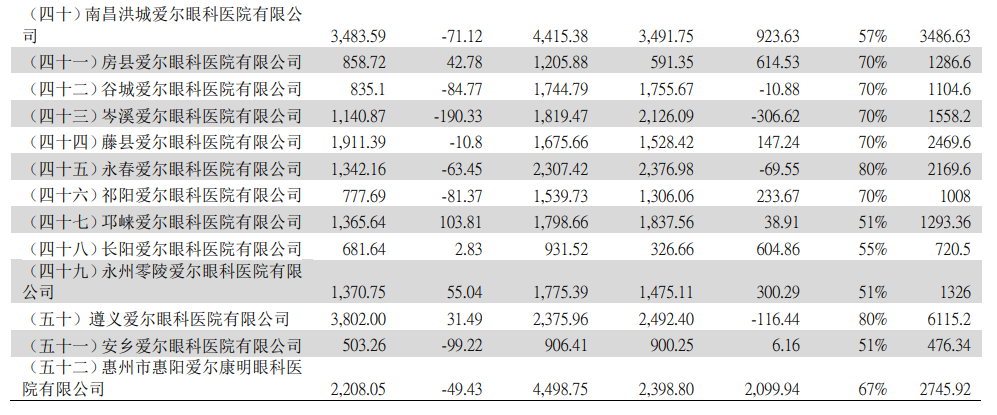

愛爾眼科此次收購合計作價約 13.4 億元,收購項目股權比例從 45%至 83%不等。其中,重慶長壽區愛爾的股權收購比例為45%、重慶眼視光的股權收購比例為83.02%,其收購價最高,達2.7億元。

若按照 52 個項目作為整體計算,對應 2023 年股權比例營收約 6.6 億元,凈利潤約 1536 萬,其中約 28 家凈利潤為負;凈資產約 2.1 億元,其中約 16 家凈資產為負,此次收購估計會產生約 12 億商譽,愛爾眼科 2024一季度商譽余額約 65.6 億元。

并購重組是上市公司做大做強、加快布局的重要途徑。

愛爾眼科自 2014 年起陸續參與設立了多支產業基金,據西南證券研報統計,截至2022年1月,愛爾眼科參與10只并購基金,管理總資產規模達99億元,愛爾眼科投資額合計17.48億元,占總募資額的18%。

愛爾眼科通過內生增長與外延擴張并舉的“雙輪驅動”發展模式,積累了豐富的境內外并購整合經驗,以 2017 年公司收購的歐洲連鎖眼科醫療機構 ClínicaBaviera、2020 年公司收購的 30 家境內眼科醫院為例,這些并購標的在并入上市公司體系后,即便經歷 2020-2022 年的特殊時期,其整體凈利潤復合年化增速均超過 25%。

2023年的1月、9月、11月,愛爾眼科三次公告分別收購了14家、19家、7家醫療機構,共計40家,算上此次52家收購的數量,兩年收購92家醫療機構。

公司此次計劃收購的52家眼科醫療機構,除重慶眼視光和南昌洪城愛爾以外,其余絕大多數為地市級、縣級醫院項目,將會進一步完善愛爾眼科下沉市場布局,深化全國各地的分級連鎖體系。

截止 2023 年末,愛爾眼科境內已有醫院 256 家,門診 183 家,境外也已在美國、歐洲等共布局 131 家眼科中心及診所。

02

營收凈利向好,股價走勢背離

在這種并購模式的加持下,近年來,愛爾眼科營收凈利快速增長。

2019-2023年,愛爾眼科的營業收入從99.90億元增長到2023年的203.67億元,凈利潤從13.79億元增長至33.59億元。2023年,公司門診量1510.64萬人次,同比增長34.26%;手術量118.37萬例,同比增長35.95%。

2024年一季度,愛爾眼科實現營收51.96億元,同比增長3.50%;歸母凈利潤為8.99億元,同比增長15.16%。

資料顯示,設立產業基金前,愛爾眼科擴張的年復合增長率為16%;設立產業基金后,2014年-2020年每年新增醫院數量年復合增長率為41.1%。

然而,讓人意外的是,愛爾眼科彪悍的業績未能改變股價頹態。

在并購基金加持下,愛爾眼科股價峰值時,公司市值逼近4000億元。股價自2021年7月達到峰值后,截至2024年6月6日,下跌幅度超過70%。

截止6月6日收盤,愛爾眼科收跌2.5%,報收11.69元/股,總市值為1090億元,市值蒸發超2000多億。

03

商譽高企存隱憂

并購模式的擴張除了帶來業績的增長,愛爾眼科的商譽也隨之再攀新高,并帶來一定的隱憂。

根據《企業會計準則》規定,商譽在未來每年年度終了進行減值測試。如果并購的標的資產經營狀況未達預期,則存在商譽減值風險,從而對上市公司損益造成不利影響。

2023年末,愛爾眼科的商譽達65.33億元,占凈資產近34%。同時準備計提商譽減值3.84億元。

然而,2023年的凈利潤僅為36.5億元,商譽將近凈利潤的兩倍。

截至2024年一季度末,公司的商譽達65.64億元,此次收購估計還會產生12億商譽。這樣算下來,商譽將達到77.64億元,若商譽徹底暴雷,一整年的凈利潤都不夠“炸”的。

為降低高商譽所帶來的隱患,愛爾眼科曾表示,產業并購基金模式是階段性的、過渡性的。現在上市公司體量越來越大,資金實力逐步增強,承載能力持續提高,上市公司自建的醫院逐步增多,產業基金陸續到期后會逐步退出歷史舞臺。

另外,不同于以往的收購,此次收購的52家醫療機構中就有約50家位于地市縣區域。盡管地市縣域的眼科需求空間廣闊,但相較于一二線城市,下沉市場的消費力以及醫療意識均存在差距,愛爾眼科在下沉市場的收購能否復制之前的成功之路,尚未可知。一旦并購的標的資產經營狀況未達預期,高達77.64億商譽減值之雷是無法想象的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。