五糧液為什么做不好系列酒 ?快訊

破釜沉舟,縮量挺價之后的第一個中報業績,投資者最好降低預期,因為五糧液“越走越慢”不全是因為普五的增長有限,做不好系列酒才是癥結。

出品 | 妙投APP

作者 | 李昱佳

頭圖 | 視覺中國

2023年1218大會上,五糧液打出一套縮量、提價、控貨的組合拳來應對普五的價格倒掛和需求轉弱風險:

2024年經銷商合同計劃量在2023年基礎上整體減量20%;

2024年2月5日起普五出廠價提漲50元,由969元提至1019元;

2024年春節后公司暫停發貨,以消化渠道庫存為主;

破釜沉舟,縮量挺價之后的第一個中報業績,投資者最好降低預期,因為五糧液“越走越慢”不全是因為普五的增長有限,做不好系列酒才是癥結。

一、想穩中求進,卻越走越慢

2019年起,在非白酒出身的李曙光、曾從欽兩任董事長領導下,五糧液發展總基調始終是“穩字當頭、穩中求進”,對來年發展目標的展望也一直保持“公司營業總收入繼續保持兩位數的穩健增長”。

疫后,白酒需求急轉直下,五糧液每年營收確實保證了兩位數增速。不過增速卻在不斷下滑,2023年12.58%、13.19%的營收及歸母凈利潤增速已不及2019年的一半。

(數據來源:choice數據)

其他頭部酒企,如業績規模更大的茅臺每年增速都要高出五糧液5個多百分點,業績規模略小的瀘州老窖、山西汾酒增速幾乎是五糧液的2倍。

五糧液比上不足,比下更不足,成長已顯疲態。

(數據來源:choice數據)

拆分五糧液的收入構成可以找到原因。

五糧液一直以來只靠普五(第八代五糧液)一個大單品拉動業績增長,2019年上市至今已經五年多,產品生命周期已經很長,增速基本維持在12%水平。

2020年,五糧液的系列酒全面完成尖莊、五糧醇、五糧特曲等主要品牌的升級上市,并成功實施了上述品牌的重點市場打造和終端分級分類建設,重新明確了各品牌發展定位、劃清價格跑道。

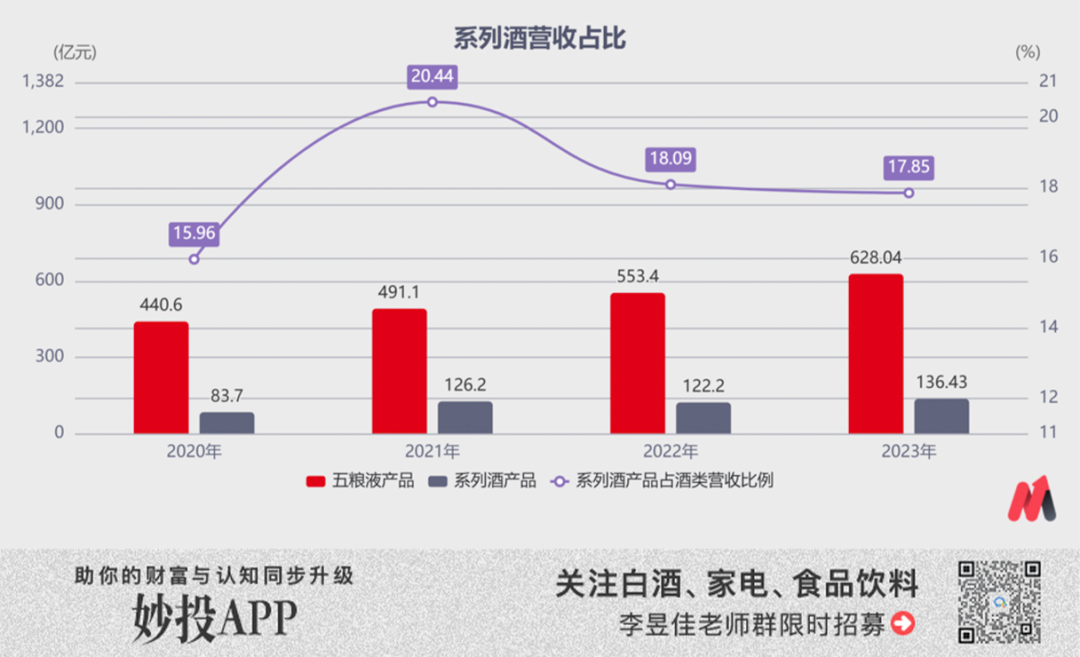

2023年,五糧液的系列酒收入占比從2021年的20.44%降至17.85%,增速也差強人意,2023年11.64%的同比增速比五糧液主系列還低。

(數據來源:choice數據)

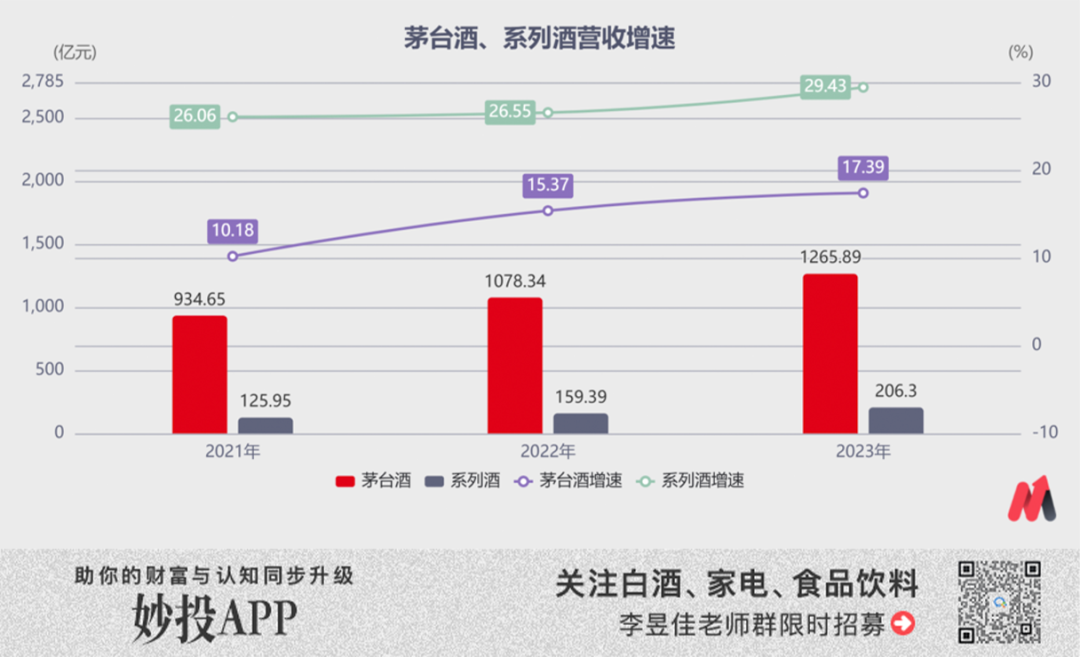

相比之下,茅臺的系列酒收入占比3年內提升7個百分點,增速一直保持在25%之上,2023年進一步提升至29.43%,勢頭很猛。

(數據來源:choice數據)

四年過去了,五糧液的系列酒“一直蓄勢,始終未發”才是成長變慢的癥結。

問題來了,為什么五糧液做不好系列酒呢?

二、為什么做不好系列酒?

系列酒可以當作主品牌的周邊理解,發展前期依賴主品牌賦能,渠道運作也是靠“老帶新”的打法。

但是五糧液斷層的產品矩陣,導致主品牌的影響力以及渠道推力均無力托舉系列酒,無法完成“老帶新”。

(一)產品斷層,難以賦能

不知道大家注意到了嗎?五糧液的產品定價出現了嚴重的斷層,主品牌定價千元價格帶以上,系列酒定價300元以下,中高端、次高端價格帶基本沒有能打的產品。

五糧液的產品矩陣有兩大系列:五糧液主品牌和系列酒。

2024年之前,五糧液主品牌產品價格從高到低,依次為文化酒、經典五糧液、普五、501五糧液、五糧液1618,39度五糧液。除了39度五糧液,其余價格均在千元以上。

2024年為了補足不同消費者對普五精細化的需求,推出45度、68 度五糧液,官方指導售價分別為1199元、1999元,依然在千元之上。

“4+4”系列酒產品矩陣,核心系列為五糧春、五糧醇、五糧特頭曲、尖莊,售價均在300元以下。

所以基本上購買五糧液和系列酒的消費者完全是兩撥人,消費客群的重合度極低。這就導致五糧液的品牌力很難為其系列酒背書,品牌力難以托舉系列酒。

而系列酒自身的品牌號召力更不用提,既沒有歷史沉淀,從“根兒上”就沒給消費者留下好印象。

因為五糧液發展初期是以OEM 模式授權經銷商開發貼牌產品實現快速擴張的,所以2003年之前公司大約有100多個品牌、200多種規格的系列酒產品,品牌混亂、酒質參差不齊,問題頻發。

另外由于定價差距過大,即使疫后消費降級,系列酒也難以承接一部分五糧液消費者的“退而求其次”的消費需求,因而五糧液主品牌同樣無法從量上為系列酒賦能。

(二)渠道話語權低,難以“老帶新”推系列酒

“合理的渠道利潤是五糧液必須下功夫解決的首要問題”,這一點在我們2023年11月發布的《五糧液,陷入死局》深度專欄中有過詳細分析。2023年1218大會以來,五糧液在量價策略上的確更為明確地表達出“價在量先”的戰略決心。

合理的渠道利潤來源核心是批價。如果批價長期倒掛,經銷商就無法通過價差獲取直接毛利潤,則會更多依賴酒企返利補貼。當需求疲弱時,經銷商為加快資金周轉,通常會剔除可預期的返利補貼后低價出貨,導致批價進一步被壓制,形成批價承壓與酒企被迫加大渠道補貼的惡性循環。

事實上,普五對經銷商來說早已是引流產品而非盈利產品,在終端需求較好時整個渠道利潤才有50~70元/瓶,經銷商不存在囤貨、惜售心理,所以疫后需求轉弱普五的價格就一直倒掛。

今年2月普五出廠價從969元/瓶提到1019元/瓶,并在年后停止發貨挺價,但渠道內969元的庫存目前仍在消化中,批價回升并不明顯。根據今日酒價數據,普五5 月 31 日一批價回升至970元,與提升后的1019元/瓶的出廠價每瓶仍倒掛49元。

所以想讓經銷商心甘情愿地以“老帶新”、配貨捆綁銷售系列酒,就必須讓普五的渠道利潤足夠高,至少能沖抵系列酒所占用資金的成本,這顯然在短期內難以實現。

不過,精細化的渠道管理可以一定程度上避免渠道利潤的無序惡化。但是由于渠道利潤太低,五糧液長期在渠道的話語權不強,所以難以利用渠道掌控力推動系列酒的銷量。

2022年,五糧液應收票據及賬款合計290.6億元,預收賬款123.79億元,預收和應收的差額約-167億元,今年一季度這一差額已經擴大到232億元。

五糧液被經銷商占用資金的大規模應收票據及賬款,以及占用經銷商資金的小規模預收賬款,似乎表明五糧液對渠道的話語權正越來越弱。

(數據來源:choice數據,2022年起,五糧液財報中大部分“應收票據及賬款”在“應收款項融資”類目中統計)

總的來說,五糧液以前太聚焦普五大單品的發展,忽略了系列酒的結構升級,導致系列酒與主品牌定價過于懸殊,造成資源的斷層,借不到主品牌品牌力、渠道推力的“光”。

而系列酒自身知名度不高,綜合競爭力偏弱,所以至今也沒能成長為拉動五糧液業績的第二驅動力。

如果五糧液現在傾斜一部分資源發力系列酒,晚不晚?

系列酒所處的300元之下價格帶是地區酒企的強勢價格帶,當地的消費者忠誠度極高。五糧液當前系列酒的酒質、知名度與它們競爭并不占優勢。

所以必須先對系列酒進行產品升級,配以營銷上的高舉高打,才有希望靠系列酒自身品牌力和產品力的提升托舉銷量上行。不過營銷費用的增長在前期肯定會擠壓盈利空間,拖累業績增速。

而且,發力低價位的系列酒或多或少會影響五糧液高端白酒的形象。

已經習慣了穩中求進的五糧液,敢冒這個險嗎?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。