樂信二季度凈利潤下滑36% 分期樂誘導(dǎo)消費者貸款遭曝光、投訴超8萬條快訊

近日,青島地方電視臺曝光了“分期樂”業(yè)務(wù)員誘導(dǎo)消費者貸款的新聞,該公司業(yè)務(wù)員上門推銷貸款導(dǎo)致消費者稀里糊涂背上高息網(wǎng)貸,貸款11萬到賬17天,共產(chǎn)生1200多元的利息,事件引發(fā)熱議。

消費日報網(wǎng)訊(記者 劉坤媛)近日,青島地方電視臺曝光了“分期樂”業(yè)務(wù)員誘導(dǎo)消費者貸款的新聞,該公司業(yè)務(wù)員上門推銷貸款導(dǎo)致消費者稀里糊涂背上高息網(wǎng)貸,貸款11萬到賬17天,共產(chǎn)生1200多元的利息,事件引發(fā)熱議。

“分期樂”是美股上市金融科技公司樂信旗下提供分期購物、小額借款等服務(wù)的信用消費商城,上線于2013年10月。

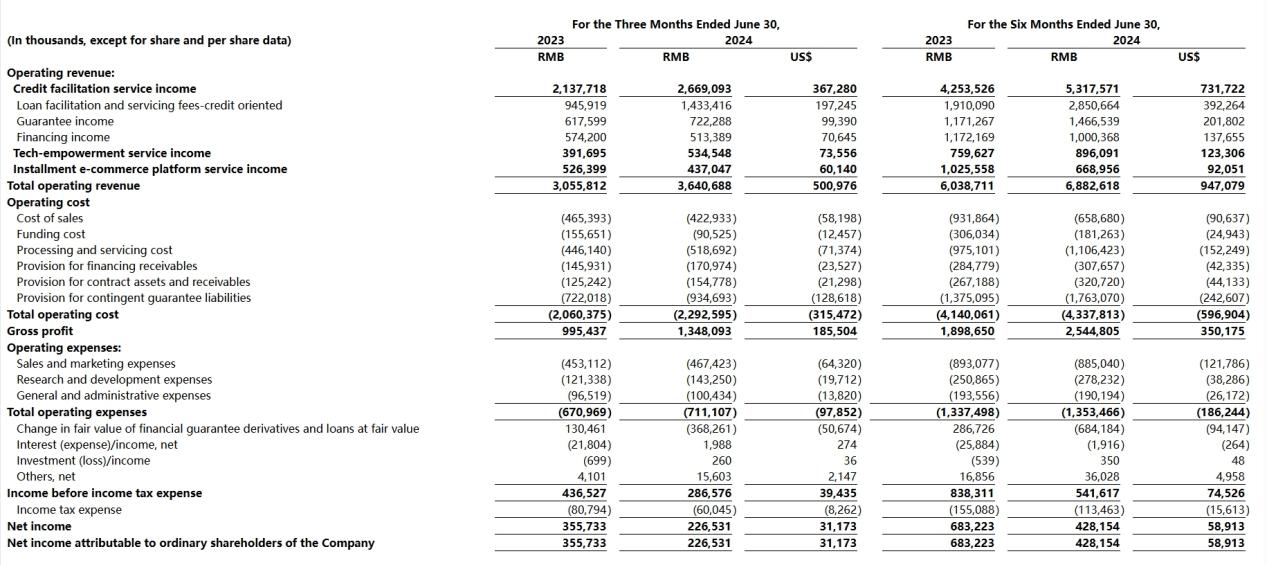

樂信近日發(fā)布的2024年二季度未經(jīng)審計財務(wù)業(yè)績顯示,二季度公司營收36.41億元,較上年同期的30.56億元增長19.14%;凈利潤2.27億元,較上年同期的3.56億元下滑36.3%。記者注意到,這是樂信連續(xù)第三個季度出現(xiàn)增收不增利的情況。

規(guī)模方面,二季度公司促成交易額511億元,較上年同期的639億元縮水128億元;管理在貸余額1150億元,較年初的1240億元減少了7.26%。

交易額、在貸余額均出現(xiàn)縮水,業(yè)績壓力下,樂信部分業(yè)務(wù)員是否存在用話術(shù)誘導(dǎo)用戶貸款的情況?就相關(guān)報道及最新業(yè)績情況等,記者向樂信發(fā)去采訪提綱,截至發(fā)稿尚未受到回復(fù)。

老牌互金業(yè)績“掉隊”

互聯(lián)網(wǎng)金融科技上市公司的2024年二季度財報已披露完畢。整體來看,大多金融科技公司的營收均實現(xiàn)同比增長,但盈利方面分化較大,部分凈利潤出現(xiàn)了較大幅度的下滑。其中,樂信二季度實現(xiàn)營收36.41億元,較上年同期的30.56億元增長19.14%;凈利潤2.27億元,同比下滑36.3%。橫向?qū)Ρ葋砜矗雅断嚓P(guān)業(yè)績的9家金融科技上市公司中,有6家凈利潤出現(xiàn)同比下滑,樂信的降幅排在第三位。

據(jù)公開資料,樂信成立于2013年10月,總部位于深圳,主要業(yè)務(wù)是消費分期。2017年12月21日,樂信在美國納斯達(dá)克交易所掛牌,成為拍拍貸、和信貸、趣店以及融360、信而富之后,又一家成功在美上市的中國金融科技企業(yè)。

樂信早年從校園分期市場起家,獲得用戶后導(dǎo)流至借款分期業(yè)務(wù)。伴隨著互聯(lián)網(wǎng)金融行業(yè)變遷,樂信至今已經(jīng)歷了多次轉(zhuǎn)型。除了“分期樂”,目前樂信旗下還有全場景信用消費產(chǎn)品“樂花卡”,新型分期購物平臺“買吖”,助力金融機構(gòu)數(shù)字化轉(zhuǎn)型的“云犀科技”,以及為普惠人群提供信用貸款服務(wù)的“樂信普惠”等多個產(chǎn)品。

作為頭部互聯(lián)網(wǎng)金融科技公司,樂信的經(jīng)營業(yè)績一度躋身行業(yè)前列。2019年,樂信實現(xiàn)營收106.04億元,同比增長39.58%;全年凈利潤22.95億元,同比增長16.04%。當(dāng)時樂信的營收規(guī)模在上市互金公司中排第一位,凈利潤排在第四位。

然而,近年來隨著行業(yè)的洗牌,樂信“掉隊”了。2022年,樂信的營業(yè)收入同比下降13.31%至98.66億元,在上市互金公司中的排名降至第三位;歸屬于普通股東凈利潤為8.20億元,同比大幅下降64.88%,在上市互金公司中排在第五位。同期360數(shù)科(奇富科技)、信也科技的年度凈利潤分別為40.24億元、22.81億元,樂信與頭部互金上市公司之間的盈利水平差距拉大。

2023年,樂信實現(xiàn)凈利潤10.66億元,在互金上市公司中的排名進(jìn)一步下滑至第六位。記者注意到,自2023年第四季度以來,樂信已連續(xù)三個季度出現(xiàn)增收不增利的情況。

數(shù)據(jù)顯示:去年第四季度,樂信營業(yè)收入為35.09億元,同比增長15.1%;凈利潤為1210萬元,同比下降96%。2024年第一季度,樂信營業(yè)收入為32.42億元,同比增長8.7%;凈利潤為2.02億元,同比下降38.4%。第二季度,樂信的凈利潤繼續(xù)同比下滑36.3%。

逾期率上升拖累凈利潤

從利潤表來看,今年第二季度,樂信的毛利是上升的,由2023年第二季度的9.95億元增至13.48億元,同比增長35.4%。

但樂信2024年第二季度的銷售和營銷費用、研發(fā)費用、一般管理費均同比上升,影響最大的還是以公允價值計量的金融擔(dān)保衍生工具及貸款的公允價值變動金額,由上年同期的1.3億元轉(zhuǎn)為-3.68億元,該公允價值的變化主要是由于對預(yù)期損失率的重新計量。

圖片來源:樂信2024年二季報

據(jù)悉,2023年下半年以來,在宏觀經(jīng)濟(jì)環(huán)境、用戶還款意愿等多重因素影響下,助貸行業(yè)的整體資產(chǎn)質(zhì)量下降。數(shù)據(jù)顯示,今年二季度末,樂信的90天以上逾期率為3.7%,環(huán)比一季度末的3.0%上升0.7個百分點,較上年同期的2.59%大幅上升1.01個百分點。

在此背景下,各助貸平臺紛紛主動縮減規(guī)模。就樂信來看,今年上半年,其促成交易額1091億元,同比減少12.58%;管理在貸余額1150億元,較年初的1240億元減少了7.26%。

資產(chǎn)端的壓力還影響了樂信業(yè)務(wù)的結(jié)構(gòu)布局。據(jù)悉,樂信的營收由信貸便利服務(wù)收入、科技賦能收入與分期電商平臺服務(wù)收入三部分構(gòu)成。其中科技賦能服務(wù)主要包括分潤模式、SaaS模式與薦客模式,該模式下樂信向金融機構(gòu)或其他平臺收取服務(wù)費,不承擔(dān)信用風(fēng)險或承擔(dān)十分有限的風(fēng)險。

而信貸便利服務(wù)是樂信應(yīng)用人工智能等技術(shù),為消費者與金融機構(gòu)進(jìn)行信貸撮合,主要由金融機構(gòu)、ABS等提供資金,樂信提供獲客、初審、貸后催收服務(wù)等。期間樂信還通過融資擔(dān)保公司提供擔(dān)保增信服務(wù),如果借款人違約,樂信需要代償進(jìn)行“兜底”。

記者梳理發(fā)現(xiàn),2021年、2022年期間,樂信的信貸便利服務(wù)收入分別為69.56億元、59.64億元,占總營收的比重分別為61.12%、60.45%,期間科技賦能服務(wù)收入的占比穩(wěn)定在20%左右。

2023年,樂信的信貸便利服務(wù)收入增至96.66億元,占總營收的比重升至74.03%,科技賦能服務(wù)收入占比降至12.56%。這表明樂信對信貸便利業(yè)務(wù)的依賴程度進(jìn)一步加深。

進(jìn)入2024年后這一情況依然延續(xù),2024年第一季度、第二季度,樂信信貸便利服務(wù)收入的營收占比分別為81.68%、73.30%。不承擔(dān)信用風(fēng)險的科技賦能服務(wù)收入占比分別為11.17%、14.69%。

線下展業(yè)合規(guī)度待提升

面臨獲客難、風(fēng)險高等多重困難,助貸平臺也紛紛尋找第二增長曲線,緩解業(yè)績壓力。其中小微貸成為各平臺發(fā)力的熱門產(chǎn)品。

樂信此前便推出了面向優(yōu)質(zhì)工薪、優(yōu)質(zhì)小微等普惠人群的信用貸款“樂信普惠”,據(jù)披露,樂信普惠已累計為超過400萬小微、個體工商戶提供優(yōu)質(zhì)金融服務(wù),交易額超過350億元。2024年將關(guān)注更多中小企業(yè)客戶、微型中小企業(yè)客戶、自營職業(yè)的企業(yè)主。

據(jù)悉,樂信的小微貸業(yè)務(wù)通過在各地組建直營團(tuán)隊線下獲客,據(jù)官網(wǎng)披露,樂信普惠直營獲客團(tuán)隊已覆蓋全國30個省市自治區(qū),擁有2000多名本地化服務(wù)人員。樂信方面在2023年四季度投資者電話會中還曾表示,2024年會繼續(xù)擴(kuò)大線下普惠團(tuán)隊的規(guī)模。

線下直營模式前置風(fēng)控初篩,可以有效控制風(fēng)險,但因涉及業(yè)務(wù)員的人為因素等,也容易滋生一些不合規(guī)的操作。

圖片來源:青島廣電生活在線報道截圖

近期,據(jù)青島廣電生活在線頻道報道,一位姓王的女士來到馮先生店里向其推薦一款名為“分期樂”的APP,表示借款利率低,借1萬元1天利息是1塊多錢,根據(jù)信用分馮先生能申請11萬元的貸款。王女士介紹稱,這筆貸款為虛擬的,只有使用才會產(chǎn)生費用,不用就沒有費用,如果不使用到期出賬單后直接就返回平臺了。

經(jīng)過業(yè)務(wù)員一番操作,馮先生的賬戶到賬11萬元。然而,沒幾天馮先生被告知已經(jīng)產(chǎn)生費用了,分期樂客服表示,該筆貸款的年化利率是24%,如果提前全部結(jié)清的話,將按天收取利息。這筆11萬元的貸款到賬17天,一共產(chǎn)生1200多元的利息。馮先生提前結(jié)清后,將業(yè)務(wù)員的前期溝通情況與分期樂方面反饋協(xié)商,最終客服承諾向其補償1100元。

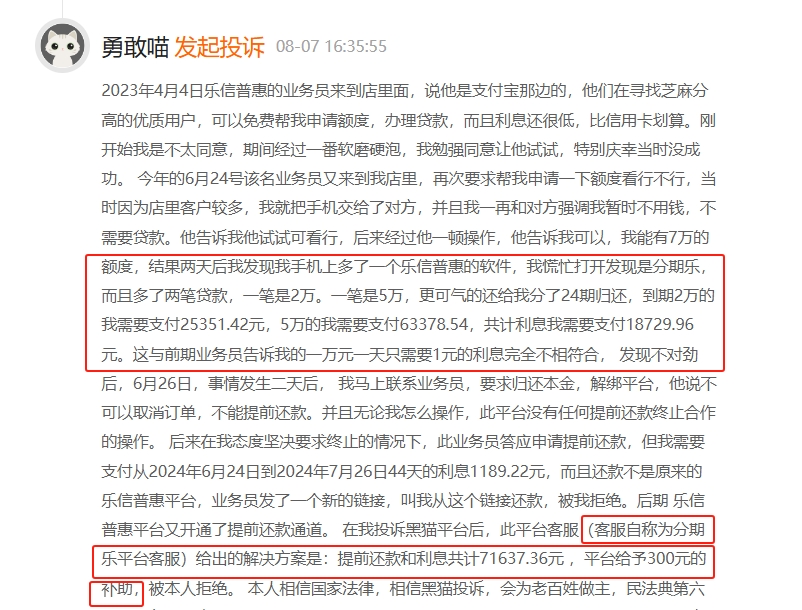

類似業(yè)務(wù)員用“話術(shù)”推銷貸款的情況不是個例。黑貓投訴平臺顯示,目前和“分期樂”貸款產(chǎn)品相關(guān)的投訴為80676件,主要涉及貸款被額外收取服務(wù)費、逾期后被違規(guī)催收、以低息誘導(dǎo)貸款等。

圖片來源:黑貓投訴

消費者投訴信息顯示,樂信普惠的業(yè)務(wù)員常常打著銀行、支付寶工作人員的名義,以查看芝麻信用分、測試貸款額度為由,為店主、個體商戶等人群在“分期樂”辦理借款,消費者發(fā)現(xiàn)下款后才明白被誘導(dǎo)貸款。黑貓投訴上,一位消費者向“分期樂”客戶反映類似情況后,得到的處理方案同樣為補償部分利息。

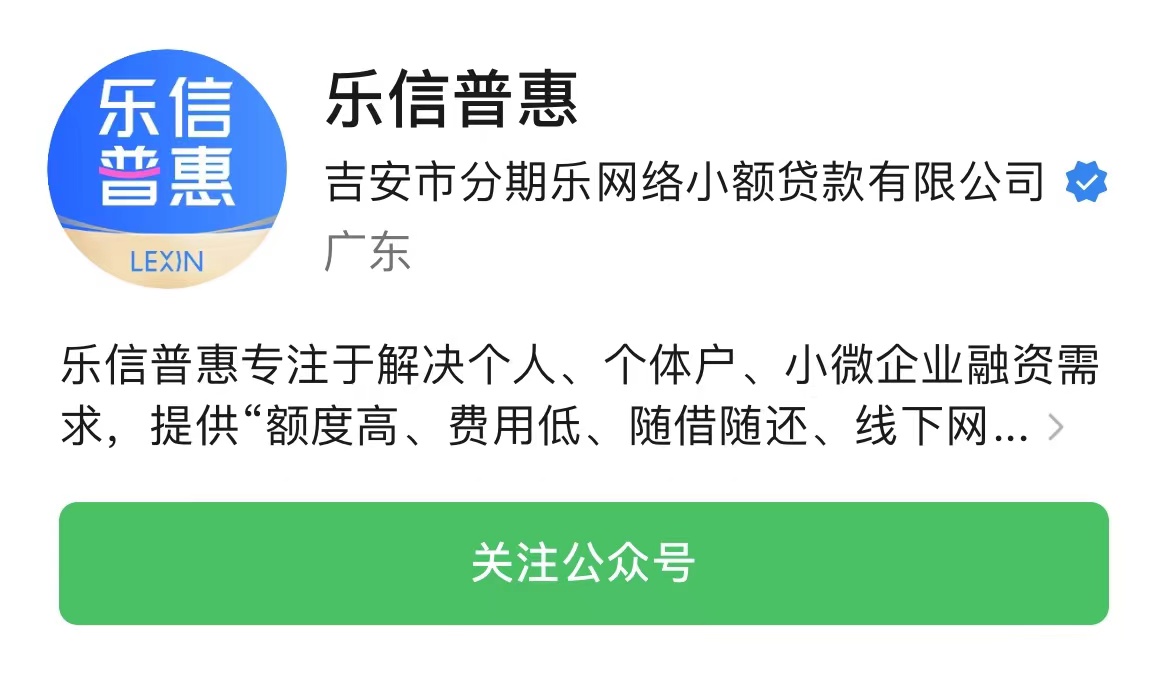

記者在樂信普惠微信公眾號看到,其運營主體為吉安市分期樂網(wǎng)絡(luò)小額貸款有限公司(下稱“分期樂小貸”)。分期樂小貸是樂信旗下深圳市分期樂網(wǎng)絡(luò)科技有限公司的控股子公司,注冊資本5億元。

今年8月,金融監(jiān)管總局研究制定了《小額貸款公司監(jiān)督管理暫行辦法(征求意見稿)》,其中第11條規(guī)定,網(wǎng)絡(luò)小額貸款公司經(jīng)營區(qū)域的條件另行規(guī)定。金融監(jiān)管總局有關(guān)司局負(fù)責(zé)人表示,考慮到《地方金融監(jiān)督管理條例》已列入國務(wù)院2024年度立法工作計劃,目前金融監(jiān)管總局正在抓緊按程序推進(jìn)條例起草相關(guān)工作。待條例正式出臺后,將及時修改完善《暫行辦法》并形成正式監(jiān)管辦法,對小額貸款公司市場準(zhǔn)入條件及程序、小額貸款公司跨區(qū)域展業(yè)、行政處罰等事宜進(jìn)行明確。

根據(jù)2020年11月銀保監(jiān)會、央行發(fā)布的《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》,網(wǎng)絡(luò)小貸公司注冊資本不低于10億元,跨省經(jīng)營注冊資本不低于50億元。根據(jù)此標(biāo)準(zhǔn)分期樂小貸待增資。

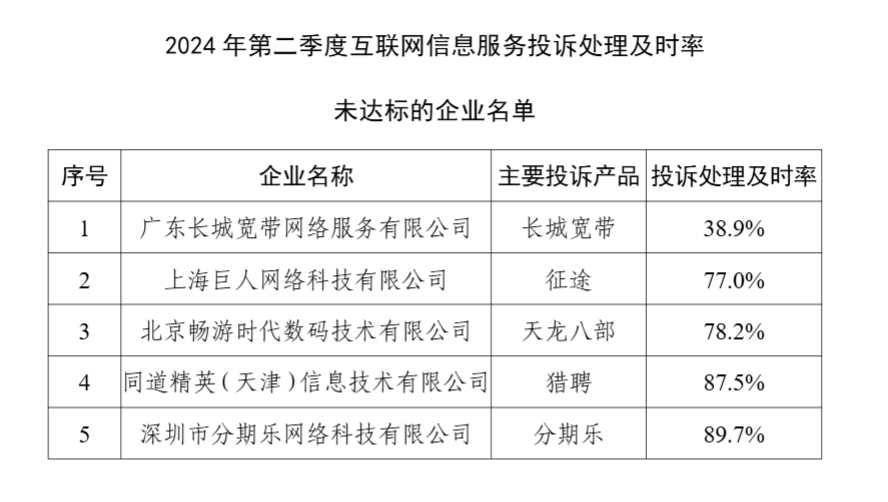

圖片來源:工業(yè)和信息化部官網(wǎng)

此外,記者關(guān)注到,今年8月初,工業(yè)和信息化部發(fā)布通告介紹了2024年第二季度電信服務(wù)有關(guān)情況,其中深圳市分期樂網(wǎng)絡(luò)科技有限公司運營的“分期樂”APP被列入2024年第二季度互聯(lián)網(wǎng)信息服務(wù)投訴處理及時率未達(dá)標(biāo)的企業(yè)名單。

從上述信息看,除提振業(yè)績外,樂信合規(guī)、消保工作建設(shè)同樣有待提升。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。