招商銀行,準備過冬快訊

招商銀行披露2024年1季報,1-3月實現營業收入864億元,同比下降4.65%;實現歸母凈利潤381億元,同比下降1.96%,呈現出“減收又減利”的不利境況。

作者 | 武澤偉

來源 | 星圖金融研究院

4月29日,招商銀行披露2024年1季報,1-3月實現營業收入864億元,同比下降4.65%;實現歸母凈利潤381億元,同比下降1.96%,呈現出“減收又減利”的不利境況。

作為一個順周期的行業,在LPR持續下調、金融讓利實體的背景下,銀行業績回撤在情理之中,即使是招行這樣的“零售之王”也難以抵擋下行趨勢。展望未來,招行依然面臨著嚴峻的挑戰,營收、凈利雙雙下降,凸顯資產、負債兩端均亟需優化調整。

1

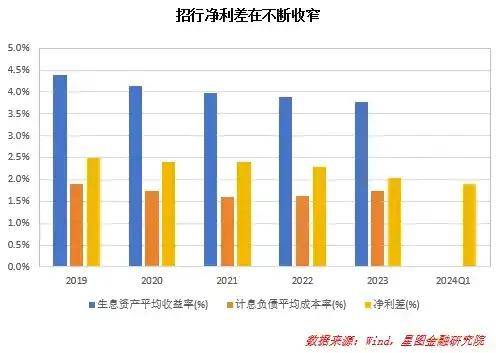

凈息差持續收窄,導致招行凈利息收入明顯承壓。

對于銀行來說,最大的一塊收入無疑是生息資產和計息負債之間的利差。以招行1季報為例,1-3月凈利息收入為520億元,同比下降6.15%,在營業收入中占比為60.17%。

要擴大凈利息收入,可以從兩方面著手:一是做大規模,但該項很大程度上由客戶需求決定,且受到監管對于資本充足率的限制,短期內快速擴張并不容易;二是提高利差,由于銀行高杠桿運營的特點,利差的小幅變化就會對銀行利潤產生顯著影響。

從規模上來看,貸款增速持續下滑,成為主要拖累項。

銀行生息資產主要可以分為四大類,分別是貸款和墊款、投資、存放中央銀行款項和存拆放同業和其他金融機構款項。其中,存放在中央銀行和其他金融機構的款項規模不大、占比不高,投資則主要投向債券市場。最為重要的是貸款及墊款,規模既大,收益又高。1季報中,貸款及墊款占比為63.43%,年化平均收益率為4.07%,遠高于其他三項的3.17%/1.70%/3.09%,也高于整體水平的3.65%。

具體到貸款和墊款項,從近5年來看,同比增速自2029年的14.18%降至2024年1季度的7.57%,降幅達到了6.61pct。主要原因是增長引擎換擋,經濟增速下行,無論是企業還是居民,對于未來收入預期都在下降,投資和消費信心不足,這就導致信貸需求快速下降,銀行面臨著“有錢卻放不出去貸款”的尷尬局面。

不過,以上可以看出,盡管貸款增速在快速下滑,但整體規模還在擴張,這意味著招行的營收和凈利潤承壓的關鍵在于利差收窄,導致同等規模資產產生的收益減少。

從利差上看,收益下跌和成本上升在一并發生。

銀行計息負債可以分為四大類,分別是客戶存款、同業和其他金融機構存拆放款項、應付債券、向中央銀行借款和租賃負債。其中,客戶存款占比達到了84.87%,成為銀行吸收資金的主要來源,并且其成本也最低。1季報中,客戶存款年化平均成本率為1.63%,遠低于其他四項的2.26%/3.19%/2.18%/3.81%,也低于平均水平的1.75%。

就資產收益而言,具體到四項資產上,1季度,貸款和墊款年化平均收益率同比下滑34BP,相對應的,其他三項分別-10BP/+5BP/+34BP,再考慮一下貸款和墊款超過6成的高占比,可見貸款和墊款利率下滑是收益整體水平下跌的關鍵。究其原因,主要是受貸款市場報價利率(LPR)下調及存量房貸利率下調影響,并且,由于有效信貸需求不足,銀行被迫“以價換量”,新發生業務收益率同比下行,共同導致生息資產收益率有所下降。

就負債成本而言,具體到五項負債,關鍵在于客戶存款成本持續上升。1-3月,客戶存款年化平均成本率上升至1.63%,同比上升4BP。主要源于儲戶風險偏好下行,客戶對定期存款的需求上升,活期存款占比明顯下降。截至3月末,招行活期存款日均余額占客戶存款日均余額的比例為52.13%,在2023年已經降低4.55個百分點的基礎上,再度下降4.95個百分點。

兩相疊加之下,生息資產收益率同比下降21BP,有息負債成本率同比上升7BP,凈利差收窄至2.02%,成為凈利潤同比下滑的主導因素。

2

其他凈收入大幅上漲,很大程度上抵消了手續費和傭金收入的下跌。

非利息凈收入毛利好,消耗資本少,一直是招行區別其他大行的優勢所在。不過,隨著市場下行和監管趨嚴,保險、基金、信托等產品銷售遇冷,導致招行大財富管理板塊業績明顯承壓。

1季報顯示,1-3月,招行實現非利息收入344.17億元,同比下降2.30%,在營業收入中占比為39.83%。

具體來看,1-3月其他凈收入為142.13億元,同比增長40.06%,主要是債券和基金投資收益增加。由于債市收益率快速下行,債券投資產生了大額資本利得,貢獻了很大一塊收入來源。不過,值得注意的是,隨著央行對長端利率風險的反復提醒,債市呈現出橫盤震蕩的態勢,疊加債券的固收屬性,這部分收益可以認為已經走到了盡頭,未來只會越來越少。

對于手續費和傭金收入,1-3月實現收入202.04億元,同比下滑19.44%。分項來看,除去結算和清算手續費有增長之外,其他項目全部下跌。其中最為嚴重的是財富管理手續費及傭金收入同比大降32.59%,成為跌幅最大的項目,主要是代理保險、代理基金、代理信托等收入明顯下滑。

隨著資本市場下跌、“報行合一”、基金降費等利空因素持續作用,“零售之王”在財富管理方面的傳統優勢正在不斷減弱。由于資本市場的起落對財富管理規模構成過大影響,如果資本市場遲遲得不到修復,無論是手續費還是傭金都會持續處于下行通道。

換句話說,看上去,非利息收入降幅要小于凈利息收入,似乎還有一定的經營韌性,實際上只是“提前透支”,外面的架子雖然不倒,里面的底子卻已經提了上來。

3

以豐補歉,招行利潤依然有保證。

可以大致認為,銀行凈利潤=凈利息收入+非利息收入-業務及管理費-信用減值損失-所得稅。

要分析銀行的凈利潤,除去凈利息收入和非利息收入之外,還要特別關注信用減值損失的變化。一般來說,銀行會在年景好的時候加大計提信用減值損失力度,在年景不好時則會減少計提,從而達到平滑利潤變化的效果。2023年,招行營業收入下降1.64%,歸母凈利潤反而上升6.22%,秘訣便是當年信用減值損失同比少提154.73億元。

1季報顯示,招行在今年延續了這一做法,1-3月,招行信用減值損失為142.67億元,同比下降13.12%。其中,貸款和墊款信用減值損失132.71億元,同比減少32.79億元。

不過,世界上沒有免費的午餐,單單依靠少提信用減值損失來增加利潤顯然并非長久之道,主要是監管對于撥備覆蓋率(信用減值準備/不良貸款余額)的規定,要求維持在120%-150%。隨著資產規模的擴大和不良貸款率的上升,持續少提信用減值損失,很可能會觸碰到監管紅線。

要預測未來招行通過少提信用減值損失來增厚利潤的能力,主要看兩點,一是招行當前的信用減值準備是否充足,二是預測招行未來的不良貸款余額是否會快速上升。

從信用減值準備來看,招行在過去的積累無疑是非常豐厚的。1季報顯示,截至3月末,招行的撥備覆蓋率為436.82%,遠超過其余股份行和國有大行。這意味招行補充信用減值準備的壓力并不大,未來仍有很大的利潤釋放空間。

從不良貸款來看,招行對于信用風險的管理是卓有成效的,多年以來不良貸款率持續下降。1季報顯示,截至3月末,招行不良貸款率為0.92%,較去年年末下降0.03個百分點。這意味招行在未來無需大量計提信用減值損失以應對貸款違約,營業支出仍有壓降空間。

不過,值得注意的是,截至3月末,關注貸款率上升0.04個百分點至1.14%,而去年同期下降0.09個百分點,未來要警惕關注貸款可能向不良貸款發生的遷移。

4

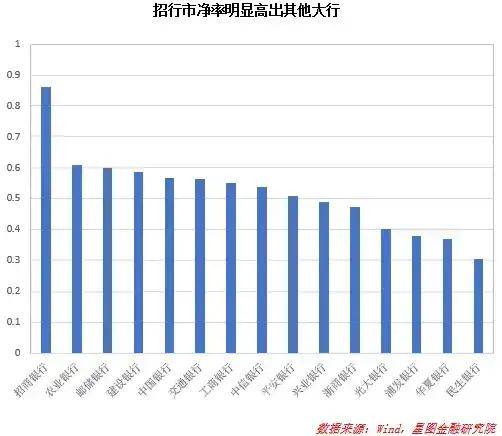

在一眾大行之中,招行幾乎可以說得上是一朵奇葩。

長期以來,市場給予招行的估值水平遠遠高于其他大行,這主要基于兩點,一是招行作為零售之王,吸收了大量的活期存款,又放出了大量的零售貸款,凈利差遠高于其他大行;二是招行通過發力零售業務積累了大量的忠誠客戶,從而在大財富管理業務上打造了很深的護城河,這成為招行提高非息收入,打造“馬利克曲線”的關鍵。

不過,正所謂“成也蕭何,敗也蕭何”,隨著經濟行至下行周期,招行的傳統優勢遭受重創。一方面,部分活期存款轉向定期存款,保有的活期存款利率剛性更強,從而大幅減少了招行在負債成本上的優勢;另一方面,資本市場經歷周期調整,居民和企業配置泛資管產品的動力不足,使得以銷售見長的招行首當其沖。

這種情況引發了我們新的思考,招行未來的增長還能撐得起當前的高估值嗎?

這并不是要質疑招行的含金量,相反,在可以預見的未來,招行依然稱得上銀行業的標桿。關鍵在于,它遇到的困難是宏觀性、周期性、行業性的問題,而非個體的問題。

假設滿分是一百分,招行可以考到99,其他大行只能做到80左右。問題是現在滿分降到60,即使是優秀的招行,頂多也只能考到59了。

凜冬將至,招行要準備過冬了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。