六張圖剖析VR投資領(lǐng)域通信

VR內(nèi)容創(chuàng)業(yè)最容易拿到天使輪,然而內(nèi)容也最容易死去。

黑馬說(shuō)

2016年可以說(shuō)是VR行業(yè)爆發(fā)元年,許多創(chuàng)業(yè)者投身其中,希望抓住繼移動(dòng)互聯(lián)網(wǎng)之后掀起的又一輪技術(shù)浪潮,但由于市場(chǎng)的不成熟也給創(chuàng)業(yè)者和投資人帶來(lái)了一些疑慮。相比于VR,AR投資的項(xiàng)目主要有哪些?目前,天使輪、A輪、B輪主要投資去向是什么?為何容易拿到天使輪的內(nèi)容創(chuàng)業(yè),在后續(xù)拿融資的道路上卻略顯乏力?對(duì)于投資人來(lái)說(shuō),現(xiàn)階段遵循怎樣的投資曲線?下面這篇文章將一一解答。

文|VR圈

目前VR應(yīng)用已涉及游戲、影視、建筑、教育、設(shè)計(jì)、醫(yī)療、展覽等領(lǐng)域,應(yīng)用場(chǎng)景不斷從軍用市場(chǎng)擴(kuò)展到企業(yè)級(jí)市場(chǎng),再到大眾級(jí)市場(chǎng),直至細(xì)分領(lǐng)域。

軍用市場(chǎng):

VR發(fā)展初期,主要面向高端軍用領(lǐng)域,主要用于軍事訓(xùn)練,技術(shù)相對(duì)成熟。

企業(yè)級(jí)市場(chǎng):

企業(yè)及應(yīng)用場(chǎng)景相對(duì)單一,行業(yè)特性較為突出,普及相對(duì)較快。

大眾級(jí)市場(chǎng):

大眾消費(fèi)級(jí)VR面向多元需求,應(yīng)用場(chǎng)景復(fù)雜,普及相對(duì)較慢。

VR行業(yè)在硬件方面正在向“完全在場(chǎng)”轉(zhuǎn)移,普及的關(guān)鍵還在于內(nèi)容是否具有吸引力。

VR/AR項(xiàng)目和融資

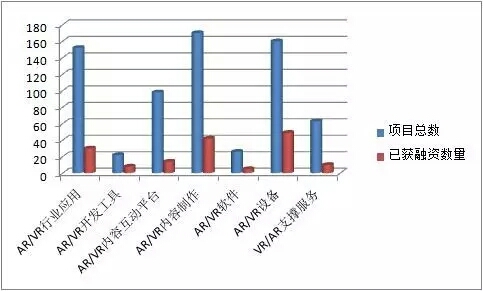

AR/VR獲投項(xiàng)目統(tǒng)計(jì)表

從上圖看出,內(nèi)容、設(shè)備、以及行業(yè)應(yīng)用三個(gè)類(lèi)別無(wú)論是在項(xiàng)目總數(shù),還是已獲融資上,均位列前三。

總體來(lái)看,項(xiàng)目總數(shù)和已獲融資數(shù)量的比例為22.87%,即22.87%的項(xiàng)目獲得融資。

其中,設(shè)備類(lèi)獲融資輪次最多,共計(jì)有49次,內(nèi)容制作居其次,共計(jì)42次,行業(yè)應(yīng)用也表現(xiàn)不俗,共計(jì)融資30次。

VR/AR獲投項(xiàng)目輪次

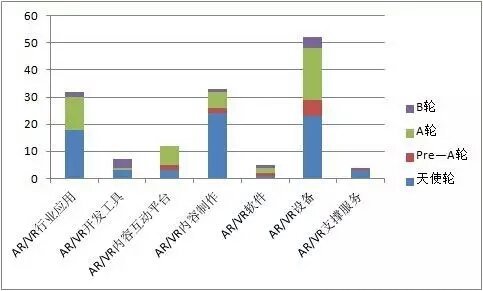

AR/VR獲投項(xiàng)目輪次統(tǒng)計(jì)表

天使輪融資:

VR/AR內(nèi)容制作、AR/VR行業(yè)應(yīng)用和VR/AR設(shè)備所獲天使輪投資比重較大,位列前三。

盡管VR/AR設(shè)備總?cè)谫Y項(xiàng)目數(shù)量居首,但在天使輪階段,VR/AR內(nèi)容制作融資數(shù)量位列第一。

A輪融資:

VR/AR設(shè)備居首,VR/AR行業(yè)應(yīng)用居其次,VR/AR內(nèi)容互動(dòng)平臺(tái)居第三,VR/AR內(nèi)容制作僅排第四。

B輪融資:

VR/AR設(shè)備居首,VR/AR開(kāi)發(fā)工具居第二,VR/AR行業(yè)應(yīng)用居第三。VR/AR內(nèi)容制作及VR/AR軟件持平,位列第四。

分析:VR/AR內(nèi)容制作較容易獲得天使投資的青睞,但后續(xù)融資相對(duì)乏力;

A輪融資不及VR/AR內(nèi)容互動(dòng)平臺(tái),B輪融資不及VR/AR開(kāi)發(fā)工具,說(shuō)明內(nèi)容制作風(fēng)險(xiǎn)較大,且競(jìng)爭(zhēng)相對(duì)也較大;

中途死掉的團(tuán)隊(duì)大有所在,導(dǎo)致B輪能勝出的且融資成功的團(tuán)隊(duì)寥寥無(wú)幾。

另一方面,也說(shuō)明內(nèi)容發(fā)展的滯后性,其對(duì)于VR/AR對(duì)設(shè)備、互動(dòng)平臺(tái)、開(kāi)發(fā)工具等依賴(lài)性較強(qiáng)。

只有在這三者進(jìn)一步成熟后,內(nèi)容才有可能迅猛發(fā)力。

此外,VR/AR內(nèi)容互動(dòng)平臺(tái)及VR/AR開(kāi)發(fā)工具,其雖總體數(shù)量不多,但其較高的技術(shù)和資源門(mén)檻,導(dǎo)致其融資能力較強(qiáng)。

尤其是VR/AR開(kāi)發(fā)工具,雖然總體數(shù)量較少,但在卻在B輪融資表現(xiàn)強(qiáng)勁。

相比之下, VR/AR支撐服務(wù)在項(xiàng)目總數(shù),融資總數(shù),和融資輪次上都差強(qiáng)人意。

成熟度曲線

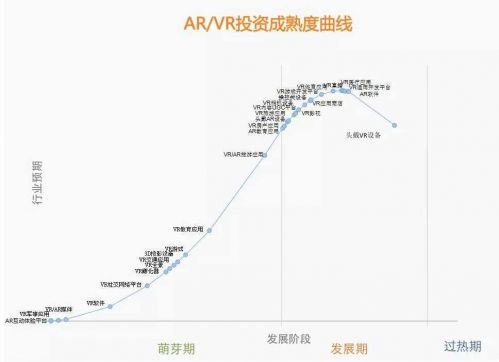

投資曲線(圖片來(lái)源于天天投,點(diǎn)擊看大圖)

從上圖可以看出,VR領(lǐng)域目前從投資角度來(lái)看,可分為項(xiàng)目萌芽期和項(xiàng)目發(fā)展期兩個(gè)階段。

其中,發(fā)展期的項(xiàng)目為資本重點(diǎn)關(guān)注對(duì)象,而對(duì)于萌芽期項(xiàng)目,資本大多處于觀望態(tài)度。

頭戴VR設(shè)備跑得最快,將最先進(jìn)入過(guò)熱期,在吸引投資上,呈下降態(tài)勢(shì)。

同樣呈下降態(tài)勢(shì)的還有VR通用開(kāi)發(fā)平臺(tái)、AR軟件。

教育、房產(chǎn)、UGC平臺(tái)、旅游應(yīng)用、游戲平臺(tái)、體育、直播等目前正處于發(fā)展期的黃金階段,容易受到資本青睞。

而VR全景、孵化器、媒體、社交、AR互動(dòng)體驗(yàn)平臺(tái)等,目前吸引資本的能力較弱。

VR/AR獲投項(xiàng)目

VR項(xiàng)目統(tǒng)計(jì)(圖片來(lái)源于天天投,點(diǎn)擊看大圖)

在VR硬件中,VR頭戴設(shè)備所獲投融資較多,而獲得A輪投資的公司大約占41.67%。

在VR內(nèi)容方面,所獲投的融資VR影視/視頻和VR游戲所占的比例較大。

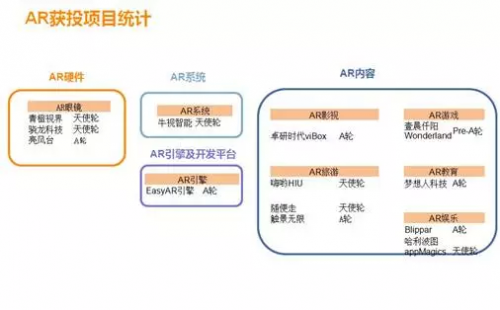

AR項(xiàng)目統(tǒng)計(jì)(圖片來(lái)源于天天投,點(diǎn)擊看大圖)

AR獲投項(xiàng)目:

AR獲投項(xiàng)目較之VR獲投項(xiàng)目,所獲融資較少。

具體而言,VR行業(yè)獲投59家,AR行業(yè)獲投僅14家。

VR/AR領(lǐng)域投資機(jī)構(gòu)

領(lǐng)投機(jī)構(gòu)

和君資本投資的數(shù)量是最多的,其次IDG資本、洪泰基金、奧飛動(dòng)漫分別投了5家,隨后是清科創(chuàng)投、光線傳媒分別投了4家。

這14個(gè)公司的投資總數(shù)達(dá)到54。

其中,上市公司為奧飛動(dòng)漫、光線傳媒、愷英網(wǎng)絡(luò)、迅雷共有四家,財(cái)務(wù)投資機(jī)構(gòu)包括和君資本、IDG資本、清科創(chuàng)投、啟明創(chuàng)投、松禾資本、豐厚資本、九合創(chuàng)PreAngle鐳歷資本、初心資本,共9家。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。