獨家爆料 | 海爾收購汽車之家將正式官宣,背后竟藏著驚天大瓜!汽車

近日,據知情人士向“轟Party”爆料稱,去年11月“轟Party”獨家報道的“海爾收購汽車之家”的新聞,目前雙方已確認談攏條件,預計近期正式官宣。

引子:當一種商業模式產品的發展超過十年,且也沒辦法再迭代的時候,那這個產品最好的結局就是反復被第三方收購,再不斷地被榨干剩余價值。

文丨曹羽昕

圖片丨網絡

近日,據知情人士向“轟Party”爆料稱,去年11月“轟Party”獨家報道的“海爾收購汽車之家”的新聞,目前雙方已確認談攏條件,預計近期正式官宣。該人士強調,雖然海爾集團將收購汽車之家,但汽車之家原股東平安集團仍會象征性保留部分股份。

上述人士表示,目前海爾方面仍然在物色汽車之家新的CEO人選,其希望找到一位有汽車行業背景的人士。此前,海爾曾物色過幾位傳統汽車品牌總經理,但最后都因對其不太滿意而告吹。據他透露,如果這一關鍵職位2月底還未能找到合適人選,海爾方面可能會讓目前的汽車之家副總裁楊嵩暫且主持大局。

另有消息源透露,本計劃今年1月就開始執行的較大比例的裁員計劃,因為一些原因將延遲到正式收購后,具體比例目前還在商榷。可以確定的是,裁員首先波及的,將會是汽車之家此前為了與平安融合、對接而招聘、提拔的那批人員。這也不難理解:如今,汽車之家要被海爾集團收購,主要負責汽車之家與平安對接業務的那批人自然就只能被裁撤。

不過關于裁員的原因,該知情人士還給出了更詳細的內幕:“由于管理不力、關系戶泛濫,汽車之家內部已儼然成了宮斗、貪腐及權色交易的修羅場,即將收購汽車之家的海爾方面,自然對這些情況有所了解。正因如此,海爾在收購汽車之家時,將會一律裁掉總監級別以上的人員,解決方案是給賠償或令其入職平安。”

事實上,汽車之家陷入如今的困局,并非單方面的責任,平安產險系與汽車之家自身均難辭其咎。在“轟Party”看來,或許在海爾收購汽車之家后,后者的狀況會有所改善,畢竟這次收購并非純粹為了海外上市的資產整合,更是為了未來很多實際銷售場景的布局:海爾不僅可借助汽車之家成為車企的零部件供應商,更能通過其賦能把車和家兩個生活應用場景智能連接,從而實現萬物互聯,這或許是其入局汽車行業最合適的輕資產模式。

但最令人惋惜的,還是因此受牽連的員工們,畢竟自汽車之家2005年成立以來,很多人都把自己的青春奉獻給了這家頭部垂直媒體,而大勢已去后,這家巨頭又將何去何從呢?

平安為何賣掉“大平臺”

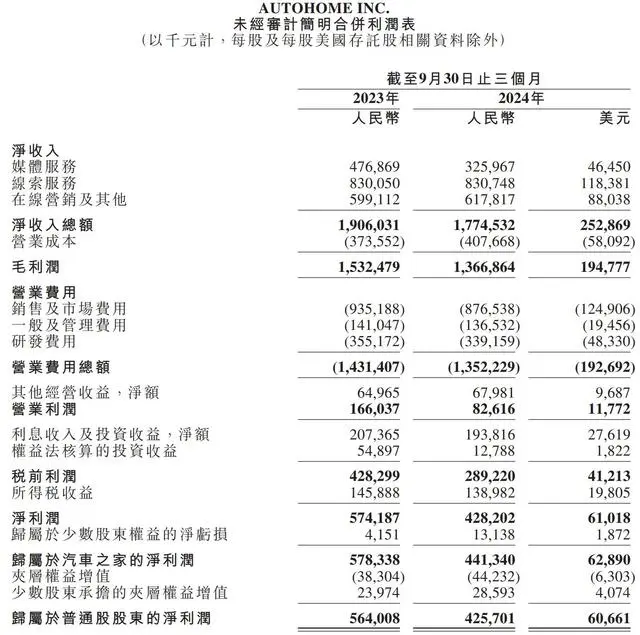

與其說平安集團轉讓汽車之家是因為后者不賺錢了,還不如說,根本原因是平安對于作為互聯網公司的汽車之家在管理上的有心無力。從2024年第三季度財報來看,無論是營收還是凈利潤汽車之家都出現了明顯下滑。

財報數據顯示,汽車之家2024年第三季度營收為17.75億元(約2.53億美元),較去年同期的19.06億下降了6.9%。這其中特別值得一提的是媒體服務收入,汽車之家2024年第三季度媒體服務收入為3.26億元(4650萬美元),較去年同期的4.77億元下降31.66%。

汽車之家2024年第三季度營業利潤為8260萬元(約1180萬美元),較去年同期的1.66億元下降了50%,妥妥的“腰斬”。2024年第三季度歸屬于汽車之家的凈利潤為4.4億元(6290萬美元),較2023年同期的5.78億元下降了23.9%,下滑幅度同樣不小。

然而,利潤下滑只是代表其賺錢能力變弱了,并不意味著它手上沒錢。目前汽車之家的利潤率仍超10%,且賬上還躺著幾十億元現金。就此而言,汽車之家仍稱得上是優質資產,趁還有價值前出售自然是明智之舉。

當然,有人可能會說,汽車之家在股市的表現很差勁。這當然是事實,然而,這與汽車之家目前是優質資產并不矛盾——股市表現不好,主要是因為在平安的掌控下,汽車之家在產品規劃及內部管理上太混亂,所以資本市場對其后續發展不太看好。

寫到這里,就不得不提提平安接管后,汽車之家的大致發展狀況了——根據公開資料顯示,2015年平安集團收購了汽車之家大部分股權,成為后者的控股股東。回顧平安、汽車之家這幾年,陸敏時期應該是高光時刻,當時汽車之家由平安產險系+人壽系共同管理,的確碰撞出了一些新東西,龍泉隨后的接手,意味著汽車之家正式交由平安產險系管理,產險系全面接手后,其產品規劃和內部管理開始出現混亂,貪污腐敗、站隊宮斗層出不窮。

“平安(產險系)這邊的最大管理問題,就是竟然讓一群天天在辦公室喝茶、宮斗的老爺們,去管理像汽車之家這樣的互聯網公司,在此背景下,大家紛紛往汽車之家塞關系戶,其結果自然是后者淪為了斗爭、腐敗、權色交易的修羅場。”上述消息人士向“轟Party”無奈透露。

關于貪腐,該人士舉例說,預估場地+搭建總成本不超8萬元的車展活動,報到公司的費用會高達20萬元+,大型活動甚至能報到40萬元,而這樣的活動在大中型城市每年都能做2-3場。“可以說,這兩年汽車之家整個基層管理層乃至中高層管理都在瘋狂撈錢。”

“由于平安產險系領導普遍是來汽車之家鍍金升職的,他們只要結果,所以對于上述事情能不管就不管。”該人士補充說。

當然,除了平安系在對汽車之家管理上的力不從心外,還有一個重要因素在于——汽車之家最寶貴的超過1.2億車主數據,以及不少經銷商信息和論壇數據,目前已經與平安系打通接口,在一定程度上也幫平安車險在業務上完成了體量的大升級。以上種種,也讓這場收購變得更合理化了。

而對于收購者海爾集團,其同樣可以趁著汽車之家目前在港股、美股的低位撿個便宜,至于具體收購價格,可能要等2月20日后汽車之家發布年報后確認。

海爾收購的真正目的

那么問題來了:海爾收購汽車之家,難道真的只是為了撿個便宜嗎?當然不僅僅是。

一方面,海爾收購汽車之家的深層次目的簡單來說,就是利用汽車之家的關系切入汽車賽道,前期作為主機廠供應商,向他們供應冰箱、彩電、大沙發、電機等汽車零部件。此外,海爾還希望借助汽車之家接入車生態,也就是有機會將自研應用,內置裝配到各大汽車產品的車機系統里等。

另一方面,海爾智家(股票代碼:600690.SH/6690.HK)目前已經實現了在A股、港股上市,也在德國D股進行過融資,但美股上市進展卻推進緩慢。從市場層面分析,海爾曾通過子公司在美國OTC市場交易過,但現已退市。而且海爾還在2023年通過收購開利集團商用制冷業務,來強化海外市場布局。

種種跡象可以看出,收購汽車之家其實對于海爾而言,是一舉多得的重要戰略舉措,這筆買賣注定劃算。

此外,對于是否會入局整車制造領域,海爾方面2024年10月底就作出過回應,明確表示自己不會進入整車制造。業內認為,海爾收購汽車之家,主要目的很可能是在未來,將汽車之家與海爾自身的卡泰馳業務深度融合,通過汽車之家與車企的合作,卡泰馳將有可能把生態業務推廣開來。

天眼查顯示,青島卡泰馳汽車科技發展有限公司于2022年11月21日正式成立,注冊資本1.5億人民幣,該公司由海爾卡奧斯生態科技有限公司間接全資持股,經營范圍涉及新興能源技術研發、新能源汽車整車銷售和汽車零配件零售等汽車相關業務,這意味著海爾已經進軍汽車領域。

卡泰馳被海爾定義為“家車物聯高端定制生態品牌”,主要為用戶提供定制化、標準化、生態化的場景解決方案,其不僅提供智能充電樁,還從事高端車型二手車檢測評估交易業務。此前,海爾內部曾明確表示進入汽車行業的三大板塊業務,包括充電技術、家車互聯和智能座艙等關鍵領域。

總之,鑒于同樣屬于家電行業的格力直接造車的失敗,后來的美的、海爾等更多地考慮的是以汽車生態鏈入局,而非直接造車。至于海爾之所以入局汽車產業,除了順應電動化、智能化的趨勢,希望借此吃一波紅利外,某種程度上也跟其在家電領域的發展遇到了增長“瓶頸”有關。

統計數據顯示,海爾所在的家電市場的銷售規模近幾年均出現了不同程度的下滑。拿2022年來說,家電市場僅有空調這一品類的產量實現了1.1%的增長,除此之外,包括彩電、生活電器及小家電等領域均出現下滑。

但與此形成對比的是,海爾在智電板塊卻處于增長狀態。財報數據顯示,海爾集團旗下主營業務為智電的海爾智家2023年營收達2614.28億元,同比增長7.33%;歸母凈利潤為165.97億元,同比增長12.81%,2020年至2023年利潤復合增長率約為23.17%,是家電頭部企業中增幅最大的。

智電板塊這種優異表現還在持續,2024年前三季度海爾智家實現營收2030億元,同比增長2.2%;歸母凈利潤151.5億元,同比增長15.3%。

傳統家電領域的觸頂,以及智電領域的增長,使得正在為自身尋找除傳統家電外第二增長曲線的海爾想到了汽車尤其是新能源汽車。借助汽車之家在汽車領域的資源積累,海爾希望連接到汽車制造相關企業,把車和家兩個生活應用場景智能連接,這也許是其入局汽車行業最合適的路徑。

至于這次收購,能否在汽車供應鏈同樣“內卷”的當下讓海爾實現愿望,又能否改變汽車之家在管理上的混亂,這對二者,或許都是不小的挑戰——畢竟家電企業跨界汽車供應鏈尚無成功先例!

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。