恐將退市的新氧,能靠8億收購的奇致激光翻身嗎?快訊

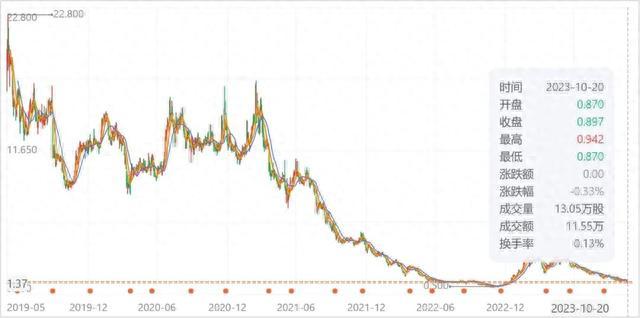

“互聯網醫美第一股”新氧的股價已連續3日在1美元之下,而根據其所在的納斯達克交易所退市規則,如果股價低于1美元超過30個交易日,將向該公司提出退市警告,且若不能在90天內改善公司業績使股價回升到1美元之上,將被勒令退市。

作者|睿研消費組 編輯|ZL

來源|藍籌企業評論

10月20日收盤,“互聯網醫美第一股”新氧的股價已連續3日在1美元之下,而根據其所在的納斯達克交易所退市規則,如果股價低于1美元超過30個交易日,將向該公司提出退市警告,且若不能在90天內改善公司業績使股價回升到1美元之上,將被勒令退市。

這兩年的新氧用“命途多舛”形容毫不為過

先是公司核心業務伴隨疫情下的行業調整急速下滑,后是股價從巔峰時期的22.8美元一路下跌,跌到公司CEO金星都看不下去了在2021年11月發起私有化退市要約。

但未等到新進展,2022年5月新氧就被美國證監會(SEC)列入“預摘牌名單”,此后股價長期盤踞在1美元上下,私有化很明顯是賠本的買賣(私有化價格5.3美元每股),金星只得在2022年10月底撤回了私有化提案。

如今公司股價在上半年小幅抬升后再度跌破1美元,新氧的退市基本是板上釘釘的事。而退市之后的資本運作目前看只有一種可能,就是借殼其2021年7.91億元收購的、今年8月底正式準備北交所上市的奇致激光了。

新氧能靠奇致激光翻身嗎?想回答這個問題既要看新氧當前的“窟窿”有多大,又要看奇致激光的潛力是否能扛起這個重任,接下來本文就將對這兩個問題展開探討。

一、新氧的核心業務基本盤早已開始瓦解

先給不熟悉新氧的讀者翻譯一下新氧財報中的3大核心業務,第一大業務叫“信息服務和其他”,是幫入駐平臺的醫美機構投放信息獲取的廣告收入;第二大業務叫“預訂服務”,是抽取的平臺成交醫美項目的傭金,大概是交易金額的10%;第三大業務叫“醫療產品的銷售和維修服務”,是收購的奇致激光貢獻的收入。

新氧作為一個垂直類醫美平臺,商業模式是不斷提高自己平臺的活躍用戶數量,吸引更多的醫美機構入駐,撮合更多的成交,將雪球越滾越大從而賺取更多的廣告收入和交易傭金。

但是前幾年疫情之下的面診受阻和抖音、美團等更大的平臺入場瓜分醫美蛋糕之后,新氧的模式跑不通了。

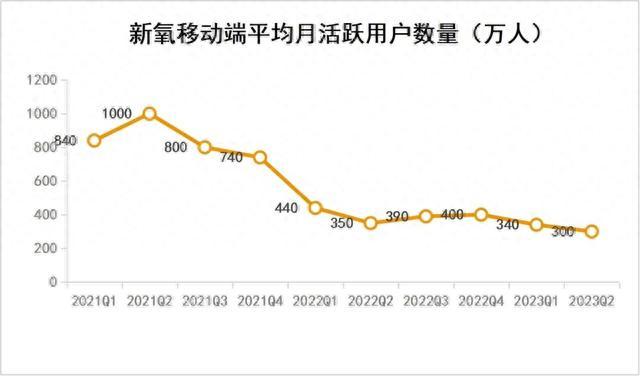

先來看評判互聯網業務最核心的指標-月活躍用戶數量,新氧移動端平均月活躍用戶數量在2021年二季度達到1000萬人的高峰后便一路下滑,今年二季度末僅剩下300萬人,同比下降14.3%,只余巔峰時期的3成。

數據來源:公司各期季報

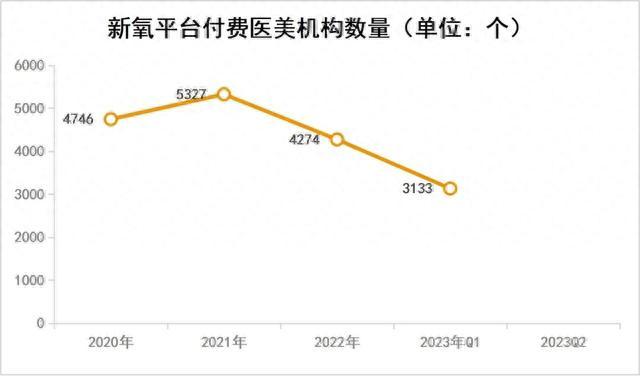

潛在用戶少了,愿意花錢投放的商家就隨之下降了,2021年至今年一季度,新氧平臺的付費醫美機構數量分別為5327家、4274家、3133家,連年減少,今年二季度干脆不披露了,估計數據不會太好看。

數據來源:公司各期季報

核心業務的基本盤崩了以后,新氧迫切需要尋找新的業績增長點,于是開啟了多元化地產業鏈業務延伸。

二、多元化轉型發力“輕醫美”,依然沒能止住業績頹勢

新氧先是2021年7月以7.91億元收購武漢奇致激光84.49%的股份,進軍醫美器械領域;又在2022年5月24日成為愛拉絲提玻尿酸中國境內獨家總代理;今年2月又推出了新氧優享、新氧快享、新氧專享三大創新業務,宣布從醫美電商平臺向產業互聯網平臺轉型。

從最新的二季度財報數據看,玻尿酸業務信息壓根沒披露,從目前如此激烈的競爭可想而知業務發展的應該不咋地。不過受益于類似“網易嚴選”的新氧優選,公司的預訂信息業務環比一季度確實有了一點起色。

至二季度末,新氧優享合作醫生已超過450位,城市覆蓋28座,合作機構數量超過140家。帶動機構投放信心提升,如訂閱信息服務的醫療服務提供商從1419家提升至1659家。非手術類輕醫美項目訂單量同比增長25.6%,付費用戶總數從14.83萬人增至16.1萬人,平臺促成的醫美交易總額從4.7億元增至4.9億元。

數據來源:公司各期季報

與新業務發展的有聲有色以及止跌回升的運營數據矛盾的是,新氧不但多次被曝出裁員風波,公司的凈利潤也仍處于持續虧損中。

財報數據顯示今年上半年,新氧的信息服務和其他業務一共創收約5.09億元,同比疫情之下的2022年增長了24.75%;預訂服務一共創收0.57億元,同比下降約22%;兩大核心業務合計創收5.66億元,同比增長17.67%,公司歸母凈利潤虧損0.15億元,相比2022上半年虧損幅度縮小。

數據來源:公司各期季報

從數據上看,新氧二季度業績確實好轉了不少,新氧在財報中信心滿滿地預計公司第三季度總收入將在3.80億元(5240萬美元)至4.00億元(5520萬美元)之間,較2022年同期增長17.5%至23.7%.。

但藍籌企業評論卻覺得不該如此樂觀,新氧的盈利能力提升是個大難題。

因為新氧上半年的預訂服務收入比2022年疫情影響下還要低,可能的原因無外乎兩個,一是行業內卷之下公司主動降低交易抽成比例讓利醫美機構,二是預訂服務收入實實在在地在下降,不論哪個原因,未來延續這一趨勢的可能性都很大。

一方面,抖音、阿里健康、美團等大流量平臺一直在發力醫美市場,行業競爭越來越激烈,新氧未來為了吸引醫美機構投放廣告,可能會進一步降低收費和抽成比例。

另一方面隨著醫美監管趨嚴,黑醫美機構的數量越來越少,如朗姿股份等下游醫美機構正在持續開拓連鎖的社區醫美門店,消費者的選擇成本越來越低,完全可以繞過新氧直接與醫美機構交易。而且隨著家用小型傻瓜式醫美儀器浪潮正盛,新氧“輕醫美”業務未來的可替代性就更高了。

所以這也難怪新氧被頻繁曝出裁員縮減營運成本了。新氧如果不能在盈利能力上有大起色的話,未來即便能借殼奇致激光,資本市場也不會給予其多高的估值。

三、奇致激光會是新氧的“翻身利器”嗎?

奇致激光是國內首家激光及其他光電類醫療設備掛牌公司,2015年登陸“新三板”,目前已準備IPO在北交所上市,公司主要向醫院及醫美機構客戶銷售激光及其他光電類醫療設備,同時向客戶提供備品備件銷售及維保服務。

從營收占比來看,2022年,奇致激光的光治療設備、激光手術設備及其他、備品備件及維保服務分別創收1.68億元、0.34億元、0.43億元,占比分別為68.88%,13.88%,17.24%。

從行業前景看,奇致激光核心產品服務的光電醫美項目價格親民,風險小,具備普惠性基因,是輕醫美中最核心的賽道。

如熱瑪吉、超聲炮、光子嫩膚、黃金微針等光電醫美項目在社交平臺中陸續爆火,是消費者醫美入門級項目,尤其是光子嫩膚在美白嫩膚光電醫美項目成交額在光電醫美輕醫美項目中占比高達90.8%,受歡迎程度不言而喻(數據來自《2022年光電醫美行業消費趨勢報告》)

但是從競爭力看,奇致激光優勢并沒那么高,公司業績增長偏慢。

醫美器械器械起源于1960年代,以德國、意大利等歐洲企業為領頭羊,發達國家的醫美器械行業最為成熟,產品大量出口至世界各國。而我國醫美器械企業因起步較晚,治療理念及技術研究相對薄弱,目前國內醫美器械市場還是由外資企業主導。

國內入局企業有兩大類,一類是復星醫藥、華東醫藥為代表的外延投資并購,一類是自主研發企業,如武漢奇致激光、深圳半島醫療、深圳吉斯迪GSD、北京安德盛威。

不過目前自主研發醫美器械(不包含并購外資項目)企業大多規模小,綜合競爭力較差,合計市場份額僅為20%左右。

對比復星醫藥旗下的復銳醫療科技,今年上半年,復銳醫療總營收12.4億元,歸母凈利潤月1.37億元。而奇致激光總營收僅有1.4億元,歸母凈利潤僅有0.26億元,連復銳醫療的零頭都不到。

數據來源:同花順iFinD

醫療器械產品有高技術壁壘,是一個需要重金投入的行業,呈現強者恒強的行業特色。奇致激光如今的業績規模很小,市占率低,不但短期內給新氧貢獻的業績增量有限,而且一旦IPO不能順利通過,未來很可能還需要新氧注入資金以支持其研發、產品推廣等工作。

藍籌提示:新氧本身核心業務未有明顯起色,故事已經不好講。花8億收購的奇致激光亮點也不多,加上醫美行業如今不再受國內資本市場追捧,新氧想靠奇致激光翻身,難。

睿藍財訊出品

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。