飛鶴“飛”不動了?業(yè)績連續(xù)兩年下滑,凈利潤創(chuàng)近五年新低快訊

此前發(fā)布業(yè)績預(yù)警的飛鶴交出了2023年成績單。

此前發(fā)布業(yè)績預(yù)警的飛鶴交出了2023年成績單。

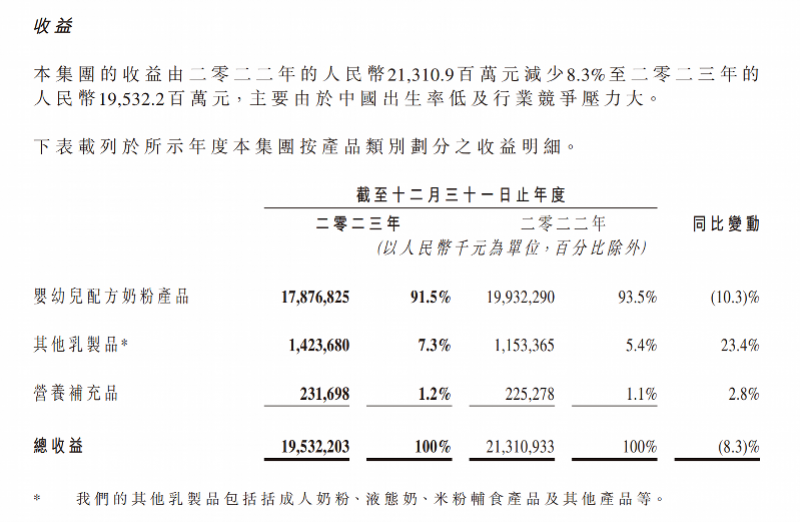

28日晚間,飛鶴(上市公司全稱中國飛鶴,下文簡稱飛鶴)披露了2023年報。財報數(shù)據(jù)顯示,去年飛鶴的收入約為195.32億元,同比減少8.3%;公司毛利錄得為126.63億元,同比減少9.2%;凈利潤方面,該公司年內(nèi)溢利錄得32.9億元,同比減少33.5%。

據(jù)南都灣財社記者了解,飛鶴已連續(xù)兩年交出了營收和凈利潤“雙降”的業(yè)績,其中2023年凈利潤更是創(chuàng)下近五年新低。針對業(yè)績下滑原因,飛鶴方面在財報中表示,業(yè)績下降主要與出生率以及行業(yè)競爭壓力大有關(guān)。

飛鶴2023年主要業(yè)績數(shù)據(jù)。(截圖來源:飛鶴2023財報)

從資本市場的角度來看,飛鶴披露年報屬于“利空出盡”,3月29日是港股休市日,在前一天28日,飛鶴股價報3.68港元/股漲3.08%。從個股走勢來看,從2023年1月3日至今,飛鶴股價累計跌幅43.14%,而相較2021年歷史最高位24.651港元/股,累計跌幅超過85%。

據(jù)南都灣財社記者了解,作為以“高端”“更適合中國寶寶體質(zhì)”為賣點(diǎn)的飛鶴,近年來受嬰幼兒配方奶粉市場存量下降影響頗大,在面對國內(nèi)外同行競爭過程中,該公司今年除了對產(chǎn)品漲價擴(kuò)大收益外,還通過布局成人奶粉等領(lǐng)域?qū)で笤鲩L第二曲線。

五年業(yè)績“坐過山車”

嬰配粉有倒掛,但年初卻漲價

實(shí)際上,最近五年飛鶴業(yè)績可謂是“坐過山車”

南都灣財社記者梳理飛鶴最近五年年報數(shù)據(jù)顯示,2019年至2023年,飛鶴的收入分別為137.2億元、185.9億元、227.8億元、213.1億元和195.3億元,增幅分別為32.04%、35.5%、22.5%、-6.43%和-8.35%;同期凈利潤錄得39.35億元、74.37億元、69.15億元、49.48億元和32.9億元,增幅分別為75.47%、89.01%、-7.02%、-28.44%和-33.5%。

透過上述財報數(shù)據(jù),南都灣財社記者注意到,經(jīng)歷2019年和2020年的業(yè)績雙增去且雙位數(shù)增長后,飛鶴在2021年出現(xiàn)增收不增利(2020年并購原生態(tài)牧業(yè)后利潤增加),而在2022年和去年,則是出現(xiàn)營收凈利潤雙降,尤其凈利潤方面,對比最高峰的2020年,去年凈利潤可謂“腰斬過半”,創(chuàng)近5年報告期內(nèi)最低。

飛鶴業(yè)績最近五年的“大開大合”,與該公司主營業(yè)務(wù)嬰幼兒配方奶粉的表現(xiàn)息息相關(guān)。

根據(jù)飛鶴2023財報顯示,去年嬰幼兒配方奶粉業(yè)務(wù)收入為178.76億元,同比下降10.3%,即使該類產(chǎn)品毛利率上升至近70%(69.4%),但產(chǎn)品毛利錄得124.11億元,同比下降9.5%。

與此同時,南都灣財社翻閱飛鶴最近5年財報中注意到,除去年外,2019年至2022年,飛鶴嬰幼兒配方奶粉業(yè)務(wù)收入分別為125.38億元、176.73億元、215.15億元和199.32億元。

據(jù)了解,飛鶴的嬰幼兒配方奶粉主要是以“高端”為主,該公司董事長冷友斌此前公開表示 “飛鶴奶粉(折合成公斤)是全世界最貴的,消費(fèi)者的認(rèn)知就是好等于貴”。根據(jù)飛鶴港股招股書顯示,該公司定義高端產(chǎn)品是350元/公斤與449元/公斤之間,超高端產(chǎn)品是450元/公斤左右或以上。

不過,南都灣財社記者也注意到,飛鶴有產(chǎn)品在市場上卻出現(xiàn)部分倒掛。例如星飛帆卓睿a2奶源版1段(758g一罐,未特別標(biāo)注均未此規(guī)格),其在飛鶴天貓和京東旗艦店售價為331元/罐,不過南都灣財社記者在上述兩個電商平臺檢索發(fā)現(xiàn),同類產(chǎn)品在部分網(wǎng)店上,相關(guān)產(chǎn)品定價在234元/罐至299元/罐不等。

或考慮到業(yè)績方面等問題,飛鶴在今年初對旗下產(chǎn)品進(jìn)行漲價,根據(jù)今年2月底一則《關(guān)于飛鶴政策調(diào)整及產(chǎn)品漲價通知》顯示,自2月26日起,飛鶴星飛帆、星飛帆900克、星飛帆700克、星飛帆A2奶源版等系列嬰幼兒奶粉產(chǎn)品價盤全部上調(diào),有公開報道稱每罐價格上調(diào)40元。

另外,南都灣財社記者注意到,飛鶴的銷售及經(jīng)銷開支(銷售費(fèi)用)去年有所增加,財報數(shù)據(jù)顯示,飛鶴的銷售及經(jīng)銷開支已達(dá)到67.09億元,同比增加2.5%,銷售費(fèi)用占比達(dá)到34.34%,而在去年該數(shù)據(jù)為30.71%。橫向?qū)Ρ炔糠忠雅?023年業(yè)績的大型乳企來看,澳優(yōu)的銷售費(fèi)用占比為25.84%,蒙牛為25.54%,根據(jù)飛鶴方面解釋,銷售及經(jīng)銷開支增加主要是廣告和宣傳費(fèi)用增加所致。

市場深度存量博弈

外資與國內(nèi)嬰配粉此消彼長,布局成人奶粉等業(yè)務(wù)謀出路

據(jù)了解,飛鶴業(yè)績雙下滑,其主要原因還是與市場存量博弈有關(guān)。

南都灣財社記者了解到,嬰幼兒配方奶粉一直是社會也是國家關(guān)注的重點(diǎn)領(lǐng)域,同樣是奶粉市場中最關(guān)鍵的一部分。而隨著生育率下降帶來的市場需求減少,奶粉企業(yè)幾乎是接受了正面沖擊。

尼爾森IQ去年發(fā)布的《嬰幼兒配方奶粉市場洞察及趨勢報告》顯示,在人口紅利減退大背景下,中國市場母嬰相關(guān)品類,如奶粉、嬰兒輔食、尿布、孕婦奶粉等母嬰相關(guān)品類在2022年均有所下滑。2023年1~11月,嬰兒配方奶粉全渠道銷售額同比上一年同期下降13.7%,其中線下渠道下降17.4%。

從近期多家上市乳企公布的2023年報來看,嬰幼兒奶粉市場進(jìn)入“寒冬”似乎不再是危言聳聽。

除了飛鶴以外,蒙牛乳業(yè)在2023年增收不增利,其奶粉業(yè)務(wù)收入38.02億元,占蒙牛總收入3.9%,較2022年均所有下滑;澳優(yōu)的2023年財報披露公司營收下滑5.3%至73.82億元,毛利減少15.9%至28.53億元,公司權(quán)益持有人應(yīng)占利潤降低19.4%至1.74億元;健合集團(tuán)2023年嬰幼兒營養(yǎng)及護(hù)理用品業(yè)務(wù)單元(BNC)同比下滑11.7%,該企業(yè)表示,集團(tuán)持續(xù)加強(qiáng)營養(yǎng)補(bǔ)充品投入,以減輕奶粉下降影響。

從市場體量來看,行業(yè)調(diào)查報告指出,由于出生率持續(xù)下滑,國內(nèi)嬰幼兒奶粉市場快速萎縮,目前中國奶粉市場在全球奶粉市場的占比有所下降,但依然有40%左右的體量。存量競爭下,嬰幼兒配方奶粉市場加速洗牌,競爭越來越激烈、品牌集中化加速,市場競爭格局也在發(fā)生變化。

值得關(guān)注的是,相比國產(chǎn)奶粉業(yè)績的普遍下滑,a2牛奶公司、菲仕蘭、雀巢、達(dá)能四家外資企業(yè)此前公布的財報數(shù)據(jù)則顯示,這些企業(yè)在中國市場的奶粉業(yè)務(wù)均實(shí)現(xiàn)了增長,一改過去幾年業(yè)績增長緩慢甚至下滑的困境,并紛紛表示將進(jìn)一步加碼中國市場布局。

在與外資企業(yè)市場爭奪的過程中,包括飛鶴在內(nèi)的國內(nèi)企業(yè)則是開始考慮“第二曲線”,其中契合“銀發(fā)經(jīng)濟(jì)”且?guī)в幸欢üδ苄缘某扇四谭郏蔀槿槠笾攸c(diǎn)布局的方向。以飛鶴為例,該公司2023年包括成人奶粉在內(nèi)合計收入達(dá)到14.23億元,同比大增23.4%,其去年在飛鶴的收入占比增加至7.3%。

行業(yè)分析人士表示,雖然成人奶粉等有望成為乳企增長的第二曲線,但目前該領(lǐng)域營養(yǎng)同質(zhì)化現(xiàn)象較為嚴(yán)重,大多數(shù)產(chǎn)品都是高鈣、低脂,添加一些其他營養(yǎng)元素,專業(yè)細(xì)分產(chǎn)品甚少。未來企業(yè)要突圍,需要走“專業(yè)化”“專屬化”路線。

針對飛鶴今年有何重點(diǎn)動向,南都灣財社記者將持續(xù)關(guān)注。

南都灣財社記者 貝貝 王靜娟

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。