業績虧損仍押注半導體,昔日彩電大王康佳能否挽回“錯失的十年”快訊

近日,康佳集團(深康佳A,000016)宣布,計劃通過發行股份的方式購買宏晶微電子科技股份有限公司(簡稱宏晶微電子)的控股權。深康佳A自12月30日起開始停牌,預計不超10個交易日內披露此次交易方案。

天天消費訊,近日,康佳集團(深康佳A,000016)宣布,計劃通過發行股份的方式購買宏晶微電子科技股份有限公司(簡稱宏晶微電子)的控股權。深康佳A自12月30日起開始停牌,預計不超10個交易日內披露此次交易方案。

押注半導體

12月30日,康佳集團公告稱,計劃通過發行股份的方式購買宏晶微電子的控股權,并募集配套資金。根據初步測算,此次交易預計不會構成重大資產重組,也不會構成關聯交易,更不會改變公司實際控制人,不構成重組上市。

因籌劃購買宏晶微電子的控制權,深康佳A自12月30日起開始停牌,預計不超10個交易日內披露此次交易方案。在停牌前的最后一個交易日即12月27日,深康佳A股價一度漲停,最新市值為132.9億元。

據公開資料,宏晶微電子成立于2009年,是一家專業從事音視頻圖像信號處理芯片設計的公司。該公司曾于2015年在新三板掛牌,后于2019年終止掛牌。2024年8月,宏晶微電子完成了新的IPO輔導備案,擬于科創板上市,但此后IPO進程未有新進展。

上述交易對方為宏晶微電子創始人劉偉,其直接持有宏晶微電子25.13%的股權。劉偉出生于1978年5月,2000年畢業于安徽大學,隨后相繼獲得中國科學技術大學和清華大學的工商管理碩士學位,曾在一家上市IC設計企業任職。2009年,劉偉創立了宏晶微電子。成立不到兩年時間,公司設計完成了第一顆平板顯示主控芯片。

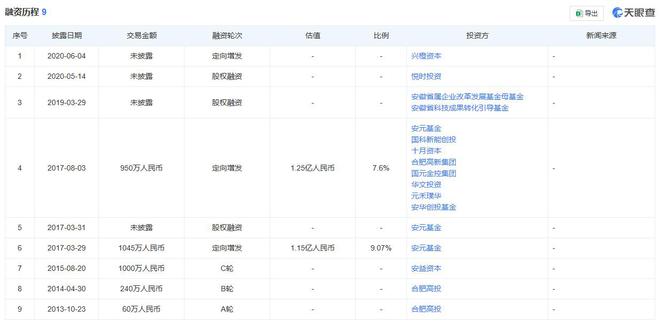

天眼查顯示,自成立至今15年以來,宏晶微電子一共完成9起融資,投資方包括興橙資本、悅時投資、安元基金、華文投資等,其中還有安徽省科技成果轉化引導基金有限責任公司等安徽國資的身影。其中最近一輪融資發生在2020年6月,由聚焦于半導體產業投資的興橙資本通過定向增發的方式進行投資布局,具體交易金額尚未披露。

目前,康佳集團的板塊主要分為消費電子、半導體及存儲芯片以及其他業務,然而,這三大業務的表現均令人擔憂。2024年上半年,消費電子業務的營收雖由上年同期的47.73億元微降至47.55億元,但營收占比卻由45.58%急劇上升至87.84%。這一變化源自半導體及存儲芯片業務營收的暴跌,從2023年同期的20.37億元重挫95.93%至0.83億元,營收占比不足2%。此外,半導體及存儲芯片業務的毛利率為-25.61%,較上年同期的-1.92%大幅下降。

在半導體業務表現不佳時,仍要押注宏晶微電子讓部分投資者看不明白。

“錯失的十年”

康佳集團誕生于上世紀80年代初,是改革開放后誕生的首家中外合資電子企業公司,至今已有四十多年的歷史。1992年,深康佳A成功登陸深交所。

康佳在輝煌的時刻,曾經是國內的“彩電大王”。1998年,康佳電視機市場占有率首次登頂,并在隨后的近十年里,穩居中國彩電行業龍頭寶座,風光無限。然而,隨著技術的日新月異和市場競爭格局的變遷,康佳集團的市場地位已今非昔比。

其中,康佳集團的根基業務——彩電業務的營收逐年萎縮。從2014年的近150億元滑落至2023年的47.08億元,不及十年前規模的三分之一。

康佳的彩電業務直線下滑,原因是多方面的。一方面,眾多家電巨頭在彩電市場投入更多,讓競爭更為激烈。另一方面,小米等互聯網巨頭入局,迅速搶奪了消費者的注意力,銷量也直線攀升。同時,也有康佳自身的原因。

為了擺脫電視行業的內卷競爭壓力,拓寬利潤空間,康佳順著大股東華僑城的目光,瞄準房地產市場。2007年,康佳審議通過《關于成立康佳房地產開發投資公司從事房地產開發投資業務的議案》,隨后積極開展一系列房地產投資。比如,康佳曾斥資17億元建設江蘇昆山旅游度假區,后又于2017年,將手握的深圳市康僑佳城70%股權拍賣,換得69.8億元資金。

康佳積極布局房地產業務時,中國電視行業接連掀起技術升級浪潮,先是2007年前后,顯示技術從傳統CRT轉向液晶,緊接著,2012年前后,互聯網電視又成為大勢所趨。由于精力主要聚焦在房地產之上,對前沿技術反應遲鈍,康佳錯過了兩次技術升級浪潮。

與布局房地產相同步,康佳的高層也動蕩不斷。2015年前后,康佳董事、監事、高級管理人員發生42起變動,包括6位集團管理層、1位董事局主席和1位監事辭職。

由于不同出身的高管有不同的利益取向,康佳的戰略導向也頻頻生變。財報顯示,康佳主營業務最多時有十數項,既包括多媒體、白色家電等主營業務,也包括移動互聯、工貿、地產等與主營業務關聯甚少的多元化業務。

此前就有媒體總結,近十年來,康佳每隔一段時間,就會出現新的發展戰略。2014年,康佳表示要做“中國第一個智能電視互聯網運營平臺”;2016年,為了切入更多軟件服務,提出“軟件+硬件”的口號;2017年,增加“投控+金融”,同時還提到“科技+產業+城鎮化”等概念;2018年,為了進軍半導體,提出“1234”發展戰略。在2023年年報中提到,圍繞新發展戰略,公司聚焦消費電子和半導體兩大主業。

2024年8月,劉鳳喜的退任與周彬的再次上位,標志著康佳管理層的“康佳人”回歸,新的管理團隊為康佳帶來了新的希望。然而,挑戰同樣嚴峻。康佳必須面對持續的虧損,如何改善經營性現金流、提升產品毛利率、找到盈利增長點,都是擺在新領導層面前的難題。

10年虧超150億元

從近10年的業績來看,康佳集團業績面臨巨大壓力。

東財數據顯示,2014年-2023年,康佳集團營業收入分別為194.2億元、184.0億元、203.0億元、312.3億元、461.3億元、551.2億元、503.5億元、491.1億元、296.1億元、178.5億元;歸母凈利潤分別為5262萬元、-12.57億元、9567萬元、50.57億元、4.11億元、2.12億元、4.78億元、9.05億元、-14.70億元、-21.64億元;扣非凈利潤分別為-4.76億元、-11.30億元、-2.84億元、-9728萬元、-7.95億元、-18.76億元、-23.68億元、-32.51億元、-26.65億元、-29.14億元。

由此可見,10年間康佳營收攀升至551.2億元的高峰后持續下滑,2023年營收已低于10年前水平;其歸母凈利潤起起伏伏,2017年創下歷史最高值50.57億元,2023年又跌至-21.64億元;扣非凈利潤則持續處于虧損狀態,10年合計虧損158.56億元。

財報顯示,2019年-2023年,康佳分別計提減值準備8.35億元、11.85億元、17.5億元、12.45億元、10.17億元,合計60.32億元。對比而言,同期康佳合計歸母凈利潤僅5.13億元。可見,擴展多元化業務導致的巨大計提減值準備,是康佳身陷虧損泥潭的關鍵因素。

2024年以來,康佳業績仍未改觀。前三季度,營業收入為81.20億元,同比下降45.42%;歸母凈利潤為-16.06億元,同比下降124.67%;扣非歸母凈利潤為-17.17億元,同比下降24.65%。

2024年前三季度,康佳毛利率為6.27%,同比上升2.51個百分點;凈利率為-22.97%,較上年同期下降16.95個百分點。從單季度指標來看,2024年第三季度公司毛利率為3.92%,同比上升0.16個百分點,環比下降3.70個百分點;凈利率為-21.60%,較上年同期下降8.73個百分點,較上一季度上升2.18個百分點。

虧損之下,擺在康佳面前的,還有一個更加嚴重的問題:沒有經營性現金流。2024年上半年,康佳經營性活動現金流為-4.39億元,三季度為-3.91億元,相比去年同期出現了不同程度的下跌。截至2024年三季度末,康佳貨幣資金為40億元,總負債282.87億元,其中流動負債177.1億元。

此次籌劃購買宏晶微電子的控制權,對康佳業績改善效果仍有待觀察。輔導備案材料顯示,2022年、2023年,宏晶微電子營業收入分別為2.91億元、2.86億元,歸母凈利潤分別為1940.99萬元、2763.93萬元。即便注入宏晶微電子,或仍難以改變康佳當下虧損的問題。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。