IPO解讀|喜馬拉雅四戰(zhàn)IPO,盈利主要靠減少分成和員工工資快訊

4月12日,喜馬拉雅控股(以下簡稱:喜馬拉雅)向港交所主板提交上市申請,高盛、摩根士丹利、中金公司為聯(lián)席保薦人。

天天財經(jīng)訊,4月12日,喜馬拉雅控股(以下簡稱:喜馬拉雅)向港交所主板提交上市申請,高盛、摩根士丹利、中金公司為聯(lián)席保薦人。

圖片來源:IC網(wǎng)

這已經(jīng)是喜馬拉雅第四次遞表,降本增效帶來的2023年扭虧為盈給予了本次IPO底氣,然而公司仍存在月活用戶下降、營收增速放緩等問題。

降本增效再戰(zhàn)IPO

灼識咨詢的數(shù)據(jù)顯示,就2023年的移動端總收聽時長和在線音頻總收入而言,喜馬拉雅是中國最大的在線音頻平臺。

據(jù)了解,喜馬拉雅此前曾數(shù)次遞表申請IPO。2021年5月1日,喜馬拉雅欲在納斯達(dá)克上市,數(shù)月后撤回美股IPO申請。同年9月13日,喜馬拉雅遞表港交所,6個月后招股書失效。2022年3月29日,喜馬拉雅更新港交所招股書,再次不了了之,公司IPO進(jìn)度停滯不前。

天天財經(jīng)注意到,2023年喜馬拉雅終于扭虧為盈實(shí)現(xiàn)盈利,而這或許是喜馬拉雅本次再度沖擊IPO的底氣所在。

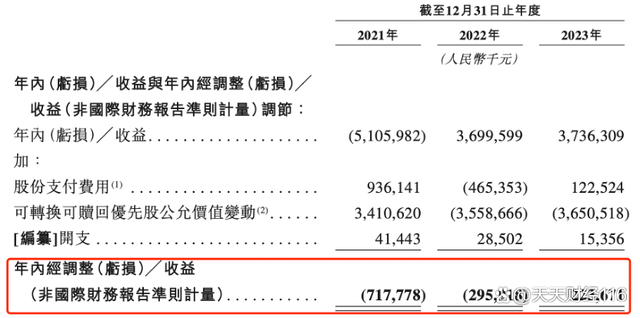

招股書顯示,2021年-2023年,喜馬拉雅總營收分別為58.57億元、60.61億元和61.63億元,凈利潤分別約為人民幣-51.06億元、37億元和37.36億元,經(jīng)調(diào)整凈利潤分別約為-7.18億元、-2.96億元和2.24億元。

圖片來源:招股書

喜馬拉雅認(rèn)為,公司盈利能力于2023年有所提高,產(chǎn)生年內(nèi)經(jīng)調(diào)整收益,主要是由于用戶群擴(kuò)大、變現(xiàn)能力增強(qiáng)以及成本結(jié)構(gòu)優(yōu)化帶來的毛利率改善和經(jīng)營效率提升。

簡單來說,喜馬拉雅得以實(shí)現(xiàn)盈利,關(guān)鍵之處在于“降本增效”。在第二次沖擊港股IPO未果后,公司就開始采取各種措施,包括但不限于整合業(yè)務(wù)、降低企業(yè)運(yùn)營成本(包括員工數(shù)量)、降低支付給內(nèi)容創(chuàng)作者和版權(quán)方的分成、優(yōu)化增長等等方式。

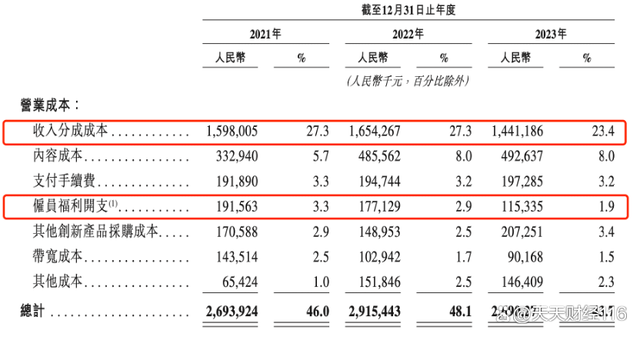

從營業(yè)成本來看,喜馬拉雅2023年下降最大的是收入分成成本和雇員福利開支。收入分成成本指喜馬拉雅根據(jù)收入的協(xié)定百分比向內(nèi)容創(chuàng)作者及第三方IP合作方付款。2021年-2023年,公司收入分成成本分別為15.98億元、16.54億元和14.41億元,占營業(yè)成本的比重由此前的27.30%下降至23.40%。雇員福利開支指公司參與內(nèi)容制作活動的雇員所產(chǎn)生的工資相關(guān)開支。2021年-2023年,公司雇員福利開支分別為1.92億元、1.77億元和1.15億元,占營業(yè)成本的比重由3.30%下降至2.90%直至1.90%。

圖片來源:招股書

事實(shí)上,喜馬拉雅此前的大規(guī)模裁員事件曾鬧得沸沸揚(yáng)揚(yáng)。據(jù)媒體報道,去年年底,網(wǎng)傳喜馬拉雅計(jì)劃進(jìn)行約30%的全線裁員,多位高管相繼離職。對此,喜馬拉雅回復(fù)稱“裁員信息不實(shí),只是正常人員汰換”。

裁員是否屬實(shí),或許可以從喜馬拉雅招股書中披露的雇員人數(shù)窺探一二。招股書顯示,2021年-2023年末,公司全職雇員人數(shù)分別為4342名、2883名和2637名。也就是說,喜馬拉雅報告期內(nèi)離職人員高達(dá)四成,2023年在職人數(shù)僅為2021年的60.73%。

業(yè)績頹勢難掩

作為“耳朵經(jīng)濟(jì)”中的“頭號玩家”,喜馬拉雅一成立就獲得了資本的追捧。騰訊、閱文、小米、好未來、索尼音樂為喜馬拉雅戰(zhàn)略投資者,主要財務(wù)投資者包括美國泛大西洋投資集團(tuán)、摯信資本、高盛、興旺投資、創(chuàng)世伙伴資本、中國互聯(lián)網(wǎng)投資基金、上海文化產(chǎn)業(yè)發(fā)展投資基金、嘉興秀洲金控等。

招股書顯示,2012年至今,喜馬拉雅共獲得12輪融資,合計(jì)募資29.61億人民幣以及9.6億美元,全部以人民幣計(jì)算,喜馬拉雅合計(jì)募資近100億元。而公司的投后估值,更是從2012年的345萬美元不斷攀升,2020年最后一輪為43.45億美元,約合人民幣280多億元。

喜馬拉雅在招股書中指出,“2023年,我們的平均月活躍用戶達(dá)到3.03億,我們的移動端用戶共花費(fèi)17,873億分鐘收聽我們的音頻內(nèi)容,約占中國所有在線音頻平臺移動端收聽總時長約60.5%。2023年,就在線音頻收入而言,我們于中國在線音頻行業(yè)的市場份額為25%。”

然而,一路備受矚目的喜馬拉雅,最重要的數(shù)據(jù)之一——平均月活躍用戶數(shù)的增長卻已經(jīng)遭遇瓶頸。

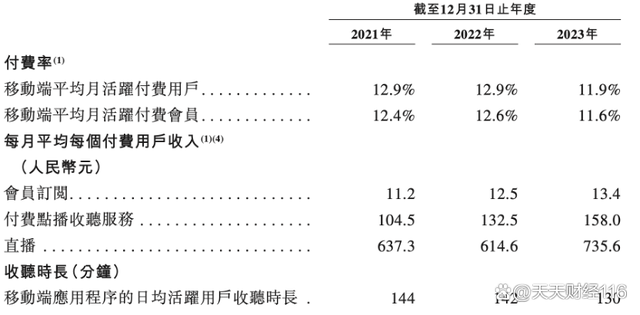

2021年-2023年,喜馬拉雅月活用戶數(shù)分別為2.68億、2.91億和3.03億,同比增長率分別為7.2%、8.6%和4.1%,2023年增速明顯放緩。從付費(fèi)率來看,移動端平均月活付費(fèi)用戶付費(fèi)率由12.90%下降至11.90%;移動端平均月活付費(fèi)會員付費(fèi)率由12.40%下降至11.60%。至于日活用戶的收聽時長,更是從2021年的144分鐘下降至2023年的130分鐘。

圖片來源:招股書

月活用戶數(shù)的下降,對于喜馬拉雅來說是值得頭疼的問題,這將會導(dǎo)致公司未來發(fā)展受限,也會讓公司面臨“耳朵經(jīng)濟(jì)”是否已經(jīng)不再是風(fēng)口所在的質(zhì)疑。

不僅如此,將時間線放長來看,喜馬拉雅的營收增速放緩更加明顯。2019年-2023年,喜馬拉雅營業(yè)增速分別為82.02%、51.34%、43.65%、3.34%和1.80%,2023年更是幾近“停滯不前”。

進(jìn)一步來看,喜馬拉雅的收入來源包含有訂閱、廣告、直播以及其他創(chuàng)新產(chǎn)品及服務(wù)等。其中,訂閱收入是喜馬拉雅的支柱業(yè)務(wù),報告期內(nèi)訂閱收入均占喜馬拉雅總營收的50%以上。

2021年-2023年,喜馬拉雅第二大業(yè)務(wù)廣告收入在公司總營收的占比分別為25.4%、24.2%和23.1%,一再下滑。至于第三大業(yè)務(wù)直播收入占比則從2022年的19.10%下降至2023年的18.4%,同樣呈現(xiàn)下滑趨勢。

圖片來源:招股書

如何講好“耳朵經(jīng)濟(jì)”這一故事,刺激月活用戶增長,提升營收增速,可謂是喜馬拉雅成功上市的當(dāng)務(wù)之急。曾經(jīng)的資本寵兒,究竟是“明日之子”還是“明日黃花”,天天財經(jīng)將對此保持關(guān)注。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。