寧波銀行“跌落神壇”:個(gè)貸不良連年攀升、分紅比例業(yè)內(nèi)倒三,管理層被嘲拉胯快訊

“城商行之王”寧波銀行去年的業(yè)績十分能打,但全年股價(jià)累計(jì)跌幅約37.06%,市值蒸發(fā)約750億元,在A股42家上市銀行股中跌幅排名第一。

天天財(cái)經(jīng)訊,“城商行之王”寧波銀行去年的業(yè)績十分能打,但全年股價(jià)累計(jì)跌幅約37.06%,市值蒸發(fā)約750億元,在A股42家上市銀行股中跌幅排名第一。

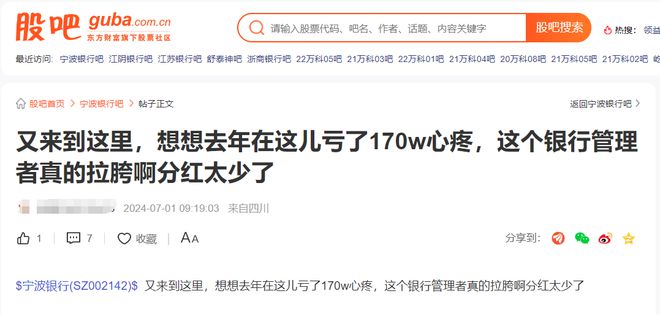

從去年12月初至今日(7月1日)收盤,寧波銀行的股價(jià)一直在19元-25元的區(qū)間內(nèi)震蕩(今日收盤報(bào)22.95元/股),有投資者在東方財(cái)富的寧波銀行股吧里發(fā)帖吐槽,稱“想想去年在這兒虧了170w心疼,這個(gè)銀行管理者真的拉胯啊分紅太少了”。

其稱自己“22.8元/股出逃后,在其他地方賺了回來,今天回來看看這貨居然還在22”。這位投資者在帖子下方曬出一張疑似盈虧明細(xì)的交易截圖,圖片內(nèi)容顯示從2018年1月-2024年6月底,持有的寧波銀行總虧損超170萬元。

業(yè)績不錯(cuò)股價(jià)卻低迷,寧波銀行的表現(xiàn)為何沒能換取資本市場(chǎng)的信任?

寧波銀行股價(jià)表現(xiàn)為何墊底?

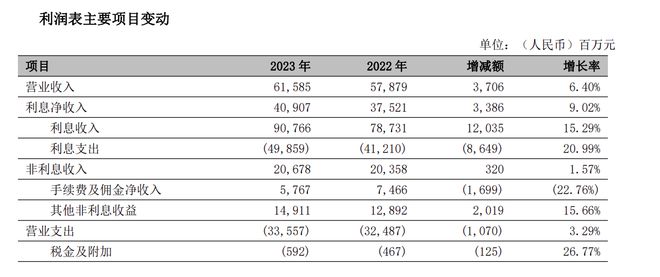

在去年市場(chǎng)利率下行、LPR重定價(jià)、存量按揭調(diào)價(jià)等因素影響下,寧波銀行交出的成績單仍然亮眼:全年實(shí)現(xiàn)營業(yè)收入615.85億元,同比增長6.40%;歸母凈利潤255.35億元,同比增長10.66%。營收和歸母凈利潤雙增長,創(chuàng)下了寧波銀行2007年上市以來連續(xù)17年“雙增長”的新記錄。

但是這份成績放在資本市場(chǎng)并未引起“漲聲一片”,一個(gè)核心原因在于相較于自身過往業(yè)績,該行2023年的營業(yè)收入增速創(chuàng)上市以來新低、歸母凈利潤增速也是近三年最低的。從估值的角度看,寧波銀行的估值約為5.67(動(dòng)態(tài)PE),位居城商行前列,但當(dāng)其增速放緩后資本市場(chǎng)還會(huì)認(rèn)可其高估值嗎?

事實(shí)上,寧波銀行業(yè)績?cè)鏊俜啪徳缬邢日住?021年是寧波銀行的發(fā)展高光時(shí)刻,當(dāng)年實(shí)現(xiàn)營業(yè)收入527.75億元,同比增長28.37%;實(shí)現(xiàn)歸母凈利潤195.46億元,同比增長29.87%。但到了2022年,這兩項(xiàng)指標(biāo)的增速分別收窄至9.67%、18.05%。換言之,2023年這兩項(xiàng)財(cái)務(wù)指標(biāo)較2021年下降了21.97個(gè)百分點(diǎn)、19.21個(gè)百分點(diǎn)。

業(yè)績高光的2021年,寧波銀行迎來“戴維斯雙擊”,股價(jià)節(jié)節(jié)攀升,市值一路水漲船高至2900億元,一舉拿下城商行“市值之王”之美名。然而到了2023年,其股價(jià)較歷史最高點(diǎn)幾乎腰斬,最新總市值1516億元。

申萬宏源在研報(bào)中指出,拉長時(shí)間維度看兩年表現(xiàn),寧波銀行營收邊際走弱明顯,息差收窄或還是最大拖累項(xiàng)。

利息是銀行收入的主要部分,寧波銀行去年615.85億元的營收里有409.07億元是利息凈收入,同比增長9.02%,占營業(yè)收入的66.42%。而2021年、2022年,利息凈收入同比增速分別為17.37%、14.75%,占比分別為61.96%、64.83%。

凈息差是影響銀行營收的主要指標(biāo)之一。2020年-2023年,寧波銀行凈息差分別為 2.3%、2.21%、2.02%、1.88%,持續(xù)收窄。寧波銀行在年報(bào)中提到,凈息差下降,受到市場(chǎng)利率下行、LPR重定價(jià)、存量按揭調(diào)價(jià)等因素影響。展望未來,寧波銀行預(yù)計(jì)2024 年凈息差依舊承壓。

與之相對(duì)的,寧波銀行非利息收入增長緩慢,且占比在持續(xù)下降。2023年,該行非利息收入為206.78億元,同比增長1.57%,占營業(yè)收入的33.58%;2021年、2022年,非利息收入占營業(yè)收入的38.04%、35.17%。

另外值得一提的是,盡管是城商行中的“優(yōu)等生”,但寧波銀行的分紅率長期處于上市銀行墊底,這一點(diǎn)也長期為投資者所詬病。根據(jù)中泰證券梳理的上市銀行分紅情況,寧波銀行的分紅率僅約16%,2023年度靜態(tài)股息率只有2.62%,排名僅次于西安銀行和鄭州銀行。

在股吧里,針對(duì)寧波銀行分紅率偏低的“控訴”比比皆是,有投資者抱怨稱“寧波銀行的薪酬排行很高,但多年分紅太少,走勢(shì)它就不會(huì)好”“在監(jiān)管部門強(qiáng)調(diào)分紅的時(shí)候,依然如此低比例分紅,公司太對(duì)不起投資人了”“年報(bào)不提高分紅,就注銷信用卡,轉(zhuǎn)出理財(cái)”等聲音此起彼伏。

寧波銀行董事會(huì)秘書俞罡對(duì)此表示,公司將努力提升經(jīng)營質(zhì)效,讓廣大投資者分享公司發(fā)展的成果。目前的分配方案在保證投資者合理訴求的同時(shí),也要考慮公司內(nèi)源性資本增長、業(yè)務(wù)穩(wěn)健發(fā)展所必需的資本的情況。

首度回應(yīng)個(gè)貸不良連續(xù)三年上升

眾所周知,銀行的財(cái)報(bào)核心看兩張表,一是以營收、歸母凈利潤等為主要指標(biāo)的創(chuàng)收創(chuàng)利報(bào)表。二是以不良貸款率、撥備覆蓋率等為主要指標(biāo)的資產(chǎn)質(zhì)量報(bào)表。

對(duì)比以往,寧波銀行撥備覆蓋率有所降低,2021年-2023年該指標(biāo)分別為525.52%、504.9%、461.04%。

寧波銀行一直以“高成長低不良”著稱,在業(yè)內(nèi)素有“小招行”之稱。與不少銀行重點(diǎn)發(fā)力對(duì)公業(yè)務(wù)的經(jīng)營策略有所不同,寧波銀行實(shí)施差異化經(jīng)營,在貸款投放上逐漸向以消費(fèi)貸為主的個(gè)人貸款傾斜,押注“個(gè)人”業(yè)務(wù)明顯。不過近兩年來,該行在個(gè)貸、分紅等方面飽受爭議。

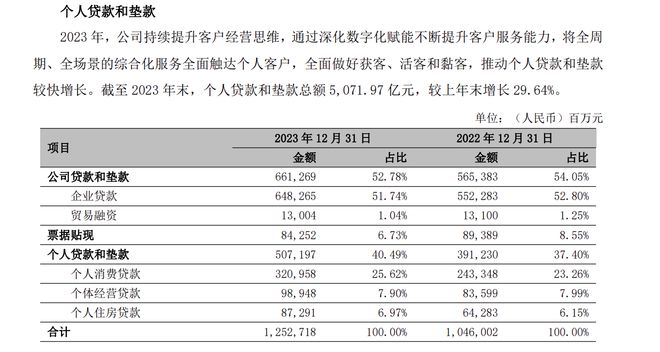

寧波銀行的個(gè)人貸款業(yè)務(wù)分三類:個(gè)人消費(fèi)貸款、個(gè)體經(jīng)營貸款和個(gè)人住房貸款,其中個(gè)人消費(fèi)貸款業(yè)務(wù)扮演重要角色。

2023年該行貸款總額12527.18億元,其中“個(gè)人貸款和墊款”從2022年的3912.30億元增長至5071.97億元,占貸款總額40.49%,其中個(gè)人消費(fèi)貸款金額3209.58億元,同比增長30%,占“個(gè)人貸款和墊款”總額比例為63.3%。

個(gè)人貸款業(yè)務(wù)對(duì)寧波銀行來說堪稱“肥肉”,2023年實(shí)現(xiàn)利息收入279.73億元,平均利率雖然下滑至6.34%,仍遠(yuǎn)高于對(duì)公貸款2022年未下滑時(shí)的4.44%的平均利率。

押注個(gè)人貸款業(yè)務(wù)同時(shí)也是一把“雙刃劍”。截至2023年末,寧波銀行的對(duì)公不良貸款主要集中在制造業(yè)、批發(fā)和零售業(yè),不良率分別為0.39%、0.47%。而2021年-2023年,寧波銀行個(gè)人貸款不良率水漲船高,分別為1.24%、1.39%、1.5%,持續(xù)三年增長且遠(yuǎn)高于公司整體不良貸款率水平。

自年報(bào)發(fā)布后,寧波銀行的個(gè)貸資產(chǎn)質(zhì)量引起關(guān)注。在2023年度業(yè)績網(wǎng)上說明會(huì)上,俞罡回應(yīng)稱,近年來該行個(gè)人消費(fèi)貸款不良率略有上升,跟全市場(chǎng)整體的風(fēng)險(xiǎn)表現(xiàn)基本一致。一方面原因在于寧波銀行持續(xù)加大普惠信貸投放力度,配套專項(xiàng)活動(dòng),客群對(duì)象有所擴(kuò)大;另一方面的原因則在于其旗下的持牌消費(fèi)金融子公司業(yè)務(wù)規(guī)模發(fā)展較快。“公司的消費(fèi)金融子公司也對(duì)全行的個(gè)人貸款不良率產(chǎn)生一定影響。”俞罡坦言道。

寧銀消金狂飆風(fēng)險(xiǎn)暴露

盡管個(gè)貸不良連續(xù)三年上升,但寧波銀行有持續(xù)加碼的打算。

去年7月,寧波銀行宣布增資旗下浙江寧銀消費(fèi)金融股份有限公司(下稱寧銀消金),持股比例升至92.79%;今年4月9日,寧波銀行聯(lián)手寧波市金融控股有限公司,雙方擬共同對(duì)寧銀消金增資,預(yù)計(jì)其注冊(cè)資本將擴(kuò)充至45億元。

截至2023年6月末時(shí),寧銀消金總資產(chǎn)規(guī)模約為184.48億元,截至2023年年末時(shí),寧銀消金總資產(chǎn)達(dá)到456.71億元,同比增長460.72%,即寧銀消金的總資產(chǎn)規(guī)模在6個(gè)月的時(shí)間里增加了約272.23億元。

合規(guī)是銀行穩(wěn)健發(fā)展的保障。寧波銀行在2023年報(bào)中表示,報(bào)告期內(nèi)公司基于保障依法合規(guī)經(jīng)營管理的目標(biāo),持續(xù)加強(qiáng)內(nèi)控制度管理、深化合規(guī)風(fēng)險(xiǎn)監(jiān)測(cè)評(píng)估、加強(qiáng)產(chǎn)品合規(guī)管理。但梳理來看,資產(chǎn)規(guī)模增長的同時(shí)也暴露了管理層面的漏洞,各種罰單、投訴接踵而至。

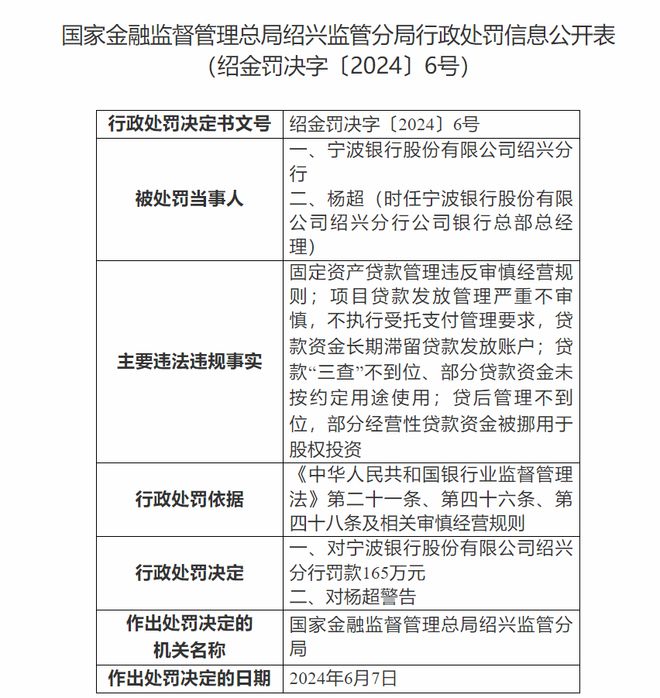

上個(gè)月,寧波銀行紹興分行因“貸款資金長期滯留貸款發(fā)放賬戶”等“四宗罪”,被罰款165萬元。一周后,寧波銀行因“違規(guī)置換已核銷貸款、授信準(zhǔn)入管理不到位”,被罰款65萬元。

拉長時(shí)間線看,2022年寧波銀行是罰單上的“常客”,累計(jì)被罰金額約1500萬元,被投資者調(diào)侃為寧波銀行的“罰單元年”。2023年寧波銀行罰單數(shù)量相對(duì)減少,但暴露的問題仍然值得重視。年報(bào)顯示,2021年-2023年,寧波銀行收到監(jiān)管轉(zhuǎn)辦投訴數(shù)量分別為1071件、1244 件、1370件。從2023年的投訴業(yè)務(wù)類別看,貸款業(yè)務(wù)占比50%左右,信用卡業(yè)務(wù)占比在20%左右。

去年10月底,央行官網(wǎng)發(fā)布的行政處罰信息公示表顯示,寧銀消金因提供個(gè)人不良信息未事先告知信息主體本人,被中國人民銀行寧波市分行處以20萬元罰款。據(jù)悉寧銀消金在此類“提供個(gè)人不良信息”的違規(guī)處罰中屬于頂格罰款。

目前在黑貓投訴平臺(tái)上,涉及“寧波銀行”以及該行信貸產(chǎn)品“寧來花”的投訴近2000條,內(nèi)容涵蓋未經(jīng)本人允許跨省放貸、虛假宣傳、暴力催收、利息高達(dá)23.5%等。

寧銀消金的主要業(yè)務(wù)是發(fā)放個(gè)人消費(fèi)貸款,信貸規(guī)模的擴(kuò)大意味著在凈息差預(yù)計(jì)承壓的2024年,收益較高的個(gè)人消費(fèi)貸業(yè)務(wù)仍將是寧波銀行的重要發(fā)力方向。只不過在寧銀消金狂飆的同時(shí),俞罡在2023年度業(yè)績說明會(huì)上強(qiáng)調(diào)的“總體上寧波銀行秉持了審慎的授信政策,不斷完善客戶準(zhǔn)入與風(fēng)險(xiǎn)預(yù)警體系,并細(xì)化多維度風(fēng)控措施,保障資產(chǎn)質(zhì)量穩(wěn)定”究竟能否做到?

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。