借一萬元扣會員費1299元,青松融被指變相收取“砍頭息”、投訴量一個月達數百條觀點

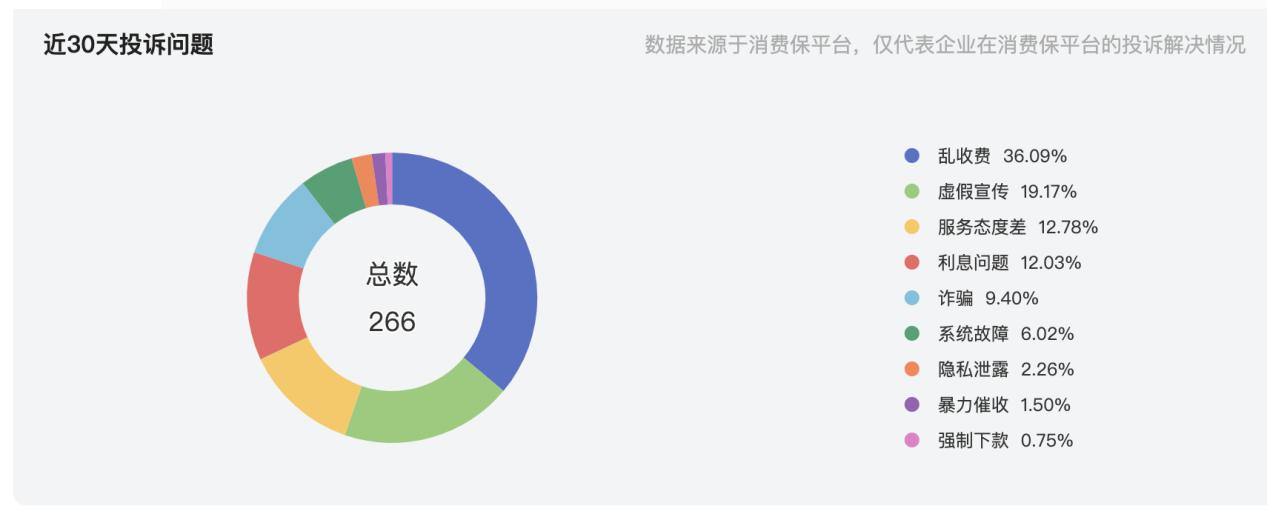

記者注意到,近期,一個名為“青松融”的助貸平臺投訴量飆升,僅消費保平臺上和青松融相關投訴量一個月達266條。投訴顯示該平臺通過捆綁“會員”變相突破利率限制,單次扣費金額少則數百元,多則千余元。平臺宣稱此類設計“自愿購買、非強制”,但部分用戶遭遇默認勾選扣費、退費難等問題。

消費日報網訊(記者 盧岳)助貸新規實施倒計時不足三個月,各平臺的貸款綜合年化利率壓降至24%大勢所趨,但有些助貸平臺通過“權益會員”變相抬息卻越發猖獗。

記者注意到,近期,一個名為“青松融”的助貸平臺投訴量飆升,僅消費保平臺上和青松融相關投訴量一個月達266條。投訴顯示該平臺通過捆綁“會員”變相突破利率限制,單次扣費金額少則數百元,多則千余元。平臺宣稱此類設計“自愿購買、非強制”,但部分用戶遭遇默認勾選扣費、退費難等問題。

有行業人士向記者表示,青松融當前貸款余額達到了約50億元,在行業中的體量不小。面對監管紅線以及客訴壓力,這類瘋狂試探合規紅線的平臺還能走多遠?

借款第二天扣取大額會員費

4月3日,國家金融監管總局發布《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(下稱“助貸新規”)規定,商業銀行應將增信服務費計入借款人綜合融資成本,明確綜合融資成本區間,且符合《最高人民法院關于進一步加強金融審判工作的若干意見》等有關規定。

這意味著,助貸行業提供服務的年化利率被壓降至24%以下已是大勢所趨。記者從行業獲悉,自5月起,多家助貸機構已緊鑼密鼓地啟動年化利率從36%降至24%的合規轉型工作。

不過,個別助貸機構仍游走在“灰色地帶”,以“會員費”的名義在貸款利息之外收費,借款人的綜合借款利率水平仍居高不下。

所謂的平臺會員,也稱為“增值權益包”。這類產品的定價通常依下款額度而定,申請的借貸額度越高,權益費用也越高,價格區間從199元至1999元不等,并且是一次性進行扣費。

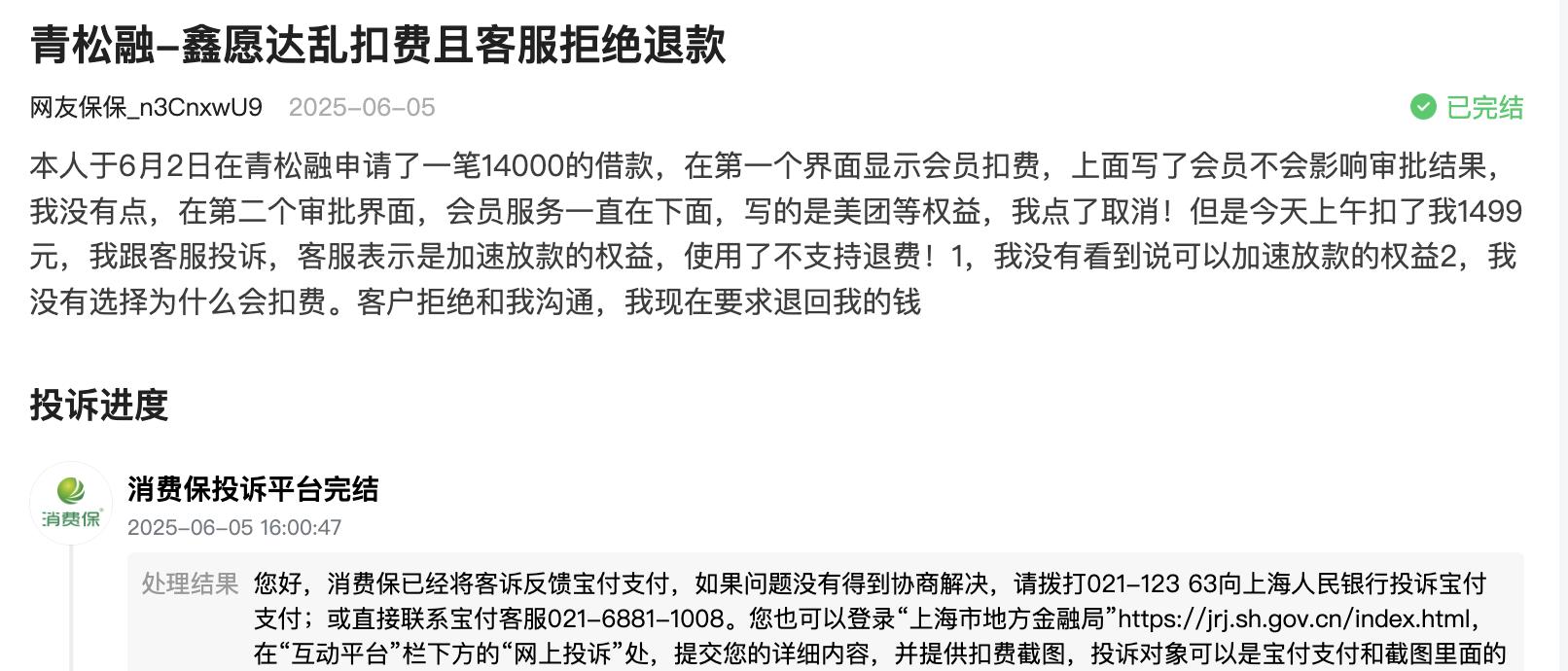

其中,青松融平臺就是加收權益費的代表。最近,有消費者阿貴(化名)反映,自己5月28日在青松融借款一萬元成功后,于5月29日早晨收到一筆扣款短信,賬單顯示是一筆1299元的會員費扣款,商家名稱為會員卡。阿貴對此毫不知情,聯系短信中的客服要求退回費用,而客服方面表示無法退款,稱“是借款的附帶條件。”

記者在中國電子商會旗下消費者服務保障平臺“消費保”平臺上看到,近30天和青松融相關的消費者投訴有266條,其中大部分表示自己借款時對于會員費的存在是不知情的,往往是借款第二天收到扣款短信,聯系客服后才知道和青松融的借款相關。有消費者表示:“借款4000元要扣除599元會員費,我知道肯定不會同意。”

“平臺將原先的不合規助貸服務費換上新馬甲,做成了會員費,本質上是應對助貸監管新規的又一種新花樣。”一名助貸機構人士向記者表示,這種平臺向用戶推廣權益包、會員卡的增收模式無可厚非,但前提是不能搞捆綁銷售侵害用戶的自主選擇權,要做到客戶自愿、質價相符。

記者注意到,有個別消費者如小成(化名)在青松融借款頁面注意到了關于會員的提示,顯示包含了美團、體檢等權益,小成認為自己不需要,便手動進行了取消勾選,然而借款的第二天,仍被扣款1499元。

“客服表示是加速放款的權益,使用了就不支持退費。”小成對于相關說法并不認可,一是因在借款時會員頁面并未顯示加速放款功能,二是自己并未勾選同意購買會員,質疑青松融存在拆分利息的嫌疑。

據了解,后續青松融客服向小成回電,提出給予其500元關懷金或者減免還款金額800元的解決方案。對此小成表示無法接受,認為自己是在不知情的情況下被扣除會員費,并且沒有使用相關權益,要求全額退款。

記者了解到,目前多數助貸機構的權益產品具備以下特征:第一,將“免息券”“提額券”等金融權益產品與多種外部權益組合成權益包,且以虛擬權益為主。第二,多數產品注明不與借款額度、放款結果相關聯,且通過第三方扣款,試圖淡化貸款費用的屬性。

公開信息顯示,青松融的運營方為深圳青松云數字科技有限公司(簡稱“青松數科”)。據消費者反映,會員費并非由青松數科公司直接收取,而是通過深圳荔枝云服技術有限公司扣款,且扣款往往發生在借款的第二天。

盡管平臺有意與借款時的收費區隔開,不過,青松融客服在回復客戶時直言,會員費的收取仍與放款存關聯。

投訴信息顯示,就扣款費用客服通常向客戶解釋是會員權益,“不開通的話是會影響放款的”,“客服說不開會員的話下不來款,審核5-8個工作日會拒掉”,消費者因此質疑青松融通過借款時強制開通會員變相收取“砍頭息”。

對于青松融和荔枝云服的關系,青松融客服向記者表示“有合作。”對于收取會員費的依據和標準,以及消費者反映的會員費退費難等問題,記者分別向青松融和荔枝云服發去采訪提綱,截至發稿尚未收到回復。

會員費合規性、可持續性存疑

資料顯示:青松數科成立于2021年2月,法定代表人汪澤華,注冊資本2000萬元人民幣。公司所屬行業為技術服務業,經營范圍包含互聯網技術、信息系統的研發、技術咨詢,投資咨詢、經濟信息咨詢、商務信息咨詢等。

官網稱,青松數科為消金、銀行、擔保公司等金融機構提供金融科技服務。“我們以數字能力智能風控為核心,為金融機構提供科技賦能。”

助貸新規明確規定,商業銀行在與助貸平臺的合作協議中必須明確平臺服務、增信服務的費用標準或區間,同時,平臺運營機構不得以任何形式向借款人收取息費,增信服務機構也不得以咨詢費、顧問費等形式變相提高增信服務費率。

有行業人士指出,助貸機構通過荔枝云服這類會員權益服務平臺向消費者收取會員費用,某種程度上為平臺建立了一層合規“防火墻”,規避了監管,還可幫助分擔甲方客戶投訴的“火力”。

據官網介紹,荔枝云服是一站式付費會員解決方案提供商,公司所屬行業為科技推廣和應用服務業,今年3月,該公司注冊資本由1000萬元增至2000萬元。

此外,助貸平臺在向會員權益服務供應商批量采購第三方權益折扣包時,采購價格往往遠低于售價,可賺取中間的差價。助貸平臺為會員權益平臺導流,還可以收取一定的“返傭費”。其中的盈利就可以用于彌補風險成本損失。

記者注意到,青松融主營的是現金貸中的下沉客群,這意味著資產風險較高。

融360平臺信息顯示,青松融的貸款年化利率區間為24%-36%。多名消費者提供的借款信息也顯示,在青松融的貸款年化利率近36%。再加上會員費,該平臺綜合利率水平明顯將超過36%。

據《最高人民法院關于進一步加強金融審判工作的若干意見》規定,“金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持。”

此外,融360平臺信息還顯示,青松融的還款規則約定,若借款人單期提前還款,則前6期不支持提前結清,第7期后支持。若借款人申請提前全部結清,則不支持。青松融不允許借款人提前結清的規定被質疑屬于霸王條款。

綜合來看,助貸平臺通過會員費增收的模式,合規性和可持續性均面臨嚴峻挑戰。會員權益產品已成為消費者投訴的重災區。黑貓投訴平臺顯示,近期關于青松融的投訴近200條,大多數反映強制扣會員費問題。記者注意到,投訴信息中,青松融的部分合作金融機構也受波及。

近日,有消費者反映稱,于2025年6月7日在“青松融”平臺貸款4000元,放款方為陜西長銀消費金融,次日該消費者又被扣取了599元會員費用。該消費者表示是平臺自動勾選會員,自己并不知情,要求退費的同時希望長銀消費作為放款方加強對助貸機構“青松融”的監管。

助貸新規強調規范合作機構準入。新規明確規定,商業銀行總行應當對平臺運營機構、增信服務機構實行名單制管理,通過官方網站、移動互聯網應用程序等渠道披露名單,及時對名單進行更新調整。商業銀行不得與名單外的機構開展互聯網助貸業務合作。

目前記者未在長銀消費金融公司官網看到助貸合作名單。“青松融”是否是公司的合作方?公司對于“青松融”另收會員費的相關情況是否知悉?就相關問題記者向長銀消費發去采訪提綱,截至發稿尚未收到回復。

行業人士表示,按照新規要求,下階段金融機構必將提高合作門檻,無資質或風控能力弱的機構可能被踢出名單,違規“馬甲”類助貸、導流平臺或將逐漸消失,助貸行業面臨新一輪洗牌。未來哪些平臺能在監管框架下實現可持續發展,我們將繼續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。