期待穿越“風波”的西安銀行快訊

西北城商行“第一股”被推上了風口浪尖。

來源:新財觀V

西北城商行“第一股”被推上了風口浪尖。

日前,西安銀行(600928.sh)發布公告稱,該行副行長狄浩于2024年6月18日離世。公司對狄浩先生的離世表示沉痛哀悼,并向其家屬致以深切的慰問。

據了解,狄浩從一個普通柜員做起,一步步升至副行長。作為副行長的狄浩對西安銀行的未來發展充滿信心,去年他曾在二級市場增持該行近22萬股。

身處“風波”中的西安銀行,于2019年3月登陸A股市場,上市之后利潤總額逐年下降,不良貸款率攀升與撥備覆蓋率下降的同時,部分核心高管還存在超期履職的現象。

這些都是“新帥”梁邦海執掌西安銀行,穿越“風波”所面臨的諸多挑戰。

核心高管超期履職

近年來,在監管的要求下,西安銀行管理層新老更替的步伐或被加快。

早在2019年,原中國銀保監會印發了《關于銀行保險機構員工履職回避工作的指導意見》文件明確“關鍵人員和重要崗位輪崗要求”指出,銀行保險機構應結合自身行業、所處地域的特點,加強重要崗位管控,建立關鍵人員和重要崗位員工輪崗制度,輪崗期限原則上不得超過7年。

文件還強調,存量任職回避問題原則上于2022年底前清理完畢。

在“關鍵人員7年輪崗”的監管紅線下,西安銀行要符合監管要求,人事更迭則不可避免。

公開資料顯示,在西安銀行此前的6名副行長中,狄浩、張成喆、黃長松3人任職西安銀行副行長的時間都是從2016年8月16日開始,截至2024年6月,任職時長均超過7年零9個月。

同時,西安銀行前董事長郭軍、前董秘石小云辭任時間,也恰好都在任職超過7年之際。

據了解,西安銀行的前任董事長郭軍自2016年8月起任該行董事長,直到去年9月因到退休年齡才辭去董事長職務。據此計算,其任職時長超過7年零1個月。

石小云任職西安銀行董秘的時間則從2016年8月16日至2024年4月29日。據此計算,其任職時長超過7年零8個月。

事實上,西安銀行高管超期任職的情況已經受到監管部門關注,并對其進行處罰。

今年4月,西安銀行發布公告稱,該行收到陜西證監局出具的《關于對西安銀行股份有限公司、廖志生采取責令改正監管措施的決定》。

經查,西安銀行現任獨立董事雎國余、廖志生截至2022年11月已連續任職滿6年。雎國余 2023年3月向公司提交辭職報告,但西安銀行至今未完成獨立董事的補選工作;廖志生明知連續任職已超6年,仍繼續任職并領取津貼,至今未向董事會提交書面辭職報告。由于違反了相關規定,陜西證監局決定對西安銀行及獨立董事廖志生采取責令改正的監管措施。

此后,西安銀行再發公告稱,該行獨立董事廖志生因履職期限屆滿,于2024年4月29日向公司董事會遞交了辭職報告。

目前,西安銀行現任行長梁邦海身兼數職,一肩挑起了行長、董事長、董秘三大核心職務。

梁邦海于2021年2月出任西安銀行行長,兩年半后的2023年9月,接替年屆退休的前任董事長郭軍代為履行董事長職責。

今年4月29日,西安銀行董事會同意選舉梁邦海為該行第六屆董事會董事長,同日,由于原董秘石小云的辭任,梁邦海又代行董秘一職,直到新董秘到任。

據悉,在監管部門核準梁邦海的董事長任職資格后,梁邦海將不再擔任該行行長一職。

面對這一復雜的人事狀況,“新帥”梁邦海又將如何掌舵?《產業資本》將持續關注。

三年核銷57億貸款

從西安銀行近幾年業績來看,該行經營狀況并不樂觀。自西安銀行2019年上市以后,該行利潤總額持續下滑。

年報顯示,2019年至2023年,西安銀行分別實現營收68.45億元、71.38億元、72.03億元、65.68億元、72.05億元;同期,利潤總額分別為31.91億元、30.74億元、30.60億元、24.75億元、23.96億元。

資產質量方面,截至2024年3月末,西安銀行的不良貸款率由上年末的1.35%上升至1.43%,增長了0.08個百分點;不良貸款總額為30.96億元,較年初增長了13.34%。

實際上,西安銀行的資產質量在2023年年末就已經呈現“不良雙增”的局面;

在2023年年報中,西安銀行的不良貸款率為1.35%較上年末增長了0.10個百分點,創下了13年來(2010年以來)的最高;不良貸款余額為27.32億元,較上年末增長14.96%。

西安銀行在年報中對此表示,主要受部分房地產客戶和零售業務風險等方面的影響。作為西安銀行的第四大貸款行業,截至2023年末,西安銀行房地產業的貸款余額為102.17億元,相比上年末增加了10.83%,雖然并未披露房地產業貸款的不良率,但年報中表示,銀行總體不良率的增長受部分房地產客戶等的影響。

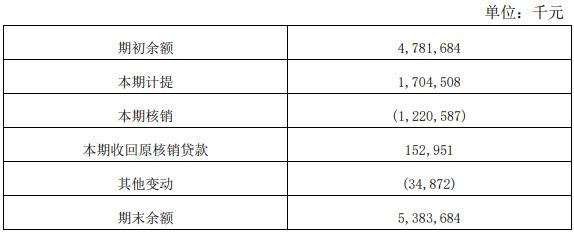

貸款核銷方面,2021年至2023年,西安銀行核銷貸款金額分別是18.24億元、26.72億元、12.21億元,三年總計核銷57.17億元。

與此同時,西安銀行曾因貸款業務違規多次受到監管部門處罰。

據不完全統計,西安銀行及旗下雁塔支行在2023年內收到金融監管部門三張罰單,均涉及貸款業務,合計被罰237萬元。

2023年5月6日,西安銀行雁塔支行因流動資金貸款發放存在存貸掛鉤違規行為,被原陜西銀保監局罰款25萬元;

2023年11月7日,西安銀行因貸后管理不到位,貸款資金被挪用、流動資金貸款用于項目建設、自營投資投前調查不審慎,被國家金融監督管理總局陜西監管局合計罰款167萬元;

2023年12月28日,西安銀行因信貸業務管理不審慎,被國家金融監督管理總局陜西監管局罰款45萬元。

此外,西安銀行曾在2022年年初接連收到10張罰單,其中一張罰單指出,西安銀行整改不到位、屢查屢犯,貸款用途改變且風險分類不實,以及信貸資金違規承接表外風險資產等。

“新帥”梁邦海的挑戰

多事之秋的西安銀行,在人事更替未解的同時,還面臨資產質量待提升和凈息差收窄的雙重挑戰。

其中,衡量資產質量抗風險能力的兩大重要指標——不良率與撥備覆蓋率呈現出“一升一降”的跡象。

例如,2023年1.35%的不良貸款率,創下13年來最高點的同時,西安銀行的撥備覆蓋率已降至13年來的最低位。

截至2023年末,西安銀行撥備覆蓋率為197.07%,比上年末的201.63%下降了4.56個百分點。這也是西安銀行撥備覆蓋率自2010年以來首次處于200%以下,也是過去13年來的最低位。

在17家A股上市城商行中,西安銀行2023年年末的撥備覆蓋率僅高于鄭州銀行,處于墊底位置。

據年報數據,從2020年至2023年,也就是梁邦海行長上任前后4年,西安銀行的不良率從1.18%上升到了1.35%,撥備覆蓋率從269.39% 降至197.07%。

這兩大指標的“一升一降”,西安銀行的經營之艱辛不言而喻。

若進一步拉長時間,相較2013年西安銀行385.19%的撥備覆蓋率,十年下來,西安銀行的風險抵補能力幾乎“腰斬”——2023年末撥備覆蓋率已經掉至197.07%。

目前,這一趨勢仍未看到企穩的跡象。

截至今年3月末,西安銀行不良貸款率為1.43%,繼續上升;撥備覆蓋率則下降至189.19%,比去年末再降7.88個百分點, 繼續創2010年以來的新低。

如何遏制不斷走高的不良率與不斷下降的撥備覆蓋率?或將是“新帥”梁邦海亟待解決的難題。

事實上,梁邦海的“煩惱”并非這些。資產質量亟待提升的西安銀行,如今還要面臨凈息差的不斷下滑。

數據顯示,2020年,西安銀行的凈息差還高達2.16%,此后三年不斷下跌,2023年就下跌到1.37%。

這一跌勢還沒有止住。來自企業預警通的數據顯示,今年1季度西安銀行的凈息差為1.21%,較上一年同期的1.5%,下降了0.29%。

截至3月末,西安銀行的資產總額為4410.56億元,較年初增長了88.55億元,增幅2.05%;負債總額為4094.05億元,較年初增長了81.30億元,增幅2.03%。

其中,貸款及墊款總額由年初顯著增長至2112.74億元,較年初增長了132.71億元,增幅6.70%;吸收存款總額為3069.23億元,較年初增長了43.64億元,增幅1.44%。

存款總額遠高于貸款總額,這對西安銀行來說,資金配置上或面臨一定的挑戰。

而作為西安銀行營收主要來源的利息凈收入,在今年第一季度僅實現12.4億元,同比下降10.8%,由上年同期占營收總額的76.99%下降至65.75%。

在利息凈收入中,第一季度,西安銀行實現利息收入為37.90億元,僅同比增長0.56%,這一增長較上年同期幾乎停滯。

同期,西安銀行發生的利息支出為25.51億元,同比增長7.20%,較上年同期支出增幅較大,在利息收入增幅疲乏的背景下,直接將西安銀行的利息凈收入增長拉至負值。

與之對應的非利息凈收入,今年一季度同比增長55.46%至6.47億元,占總營收的34.25%,所占比重同比增長11.24個百分點。

缺乏利息凈收入的有效拉動,一季度西安銀行的凈利潤僅實現6.83億元,同比增長3.85%;同期的信用減值損失則高達7.41億元。

顯然,擺在“新帥”梁邦海面前的不僅是提升資產質量,還要盡快穩住凈息差的下滑,或將影響到西安銀行能否成功穿越“風波”?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。