從市值第一到暴跌超30%,寧波銀行是怎么成為“最失落城商行”的?快訊

而此前寧波銀行的股價表現,也終于讓管理層們深刻體會到了成長的樂趣。

最近,媒體圈子流傳著一句駭人聽聞的話:

“晚上能睡得著覺的崗位是沒辦法讓人成長的!”

這句勵志語錄既不是來自某大廠,更不是來自傳銷機構。

它來自寧波銀行的內部培訓,新人們的第一課,就是學著挑戰生理極限。

而此前寧波銀行的股價表現,也終于讓管理層們深刻體會到了成長的樂趣。

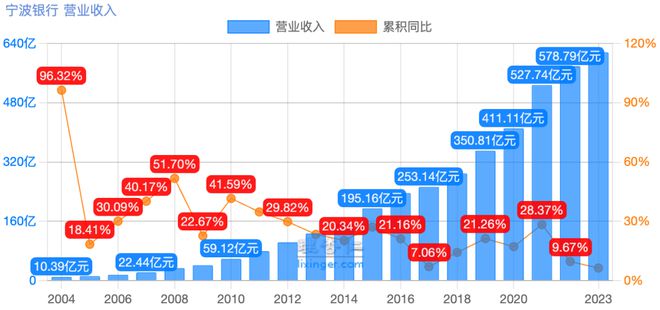

從2023年年初至今,寧波銀行全年股價下跌已經超過37%,不僅跑輸大盤,還是銀行板塊里唯一一只跌幅在30%以上的個股。

暴跌之下,“城商行市值第一”的寶座也不再穩固,甚至一度拱手讓給隔壁江蘇銀行。

誠然,銀行業的光芒正在飛速黯淡,這個外界眼中躺賺的行業,其實也正面臨著即便拼命奔跑,也注定不會永遠高速增長的困境。

從云端跌落凡塵的一眾銀行里,寧波銀行無疑是落差最大的那一個。

生于草莽,野蠻生長

生于草莽,野蠻生長

千禧年的浙江寧波,遠不如現在這般輝煌奪目。

這個坐落在東南沿海的城市,和當時無數沿海城市別無二致,一個個袖珍城鎮,零星分布在被大片農田和山野分割的土地上,通達程度極低,物資更談不上充裕。

但就在這里,日后卻誕生了中國近代最大的商幫。“邵氏電影掌門人”邵逸夫、“世界船王”包玉剛、“水泥大王”張敏鈺都是從這片土地走出的大佬。

這里的人,大多“賭性堅強”,有著膽大苦干的特質。

那一年,36歲的財政局副局長陸華裕,接到了一封十萬火急的調令:掛帥寧波銀行。

一邊是年輕的,在財政系統干得風生水起,前途一片光明的副局長。

另一邊是成立于1997年,已經資不抵債,為求生存苦苦掙扎的地方性小銀行,放在誰身上,都是一副沉重的擔子。

反差過于鮮明,但調令很快下達,走馬上任的陸華裕搭上時任常務副行長的俞鳳英,組建起了經營團隊。

他們的目標只有一個:翻盤。

但說來容易,彼時寧波銀行的基本盤,差到了極致。

12億的債務包袱不算,在金融業發達的長三角,寧波銀行貌似無處立足。

銀行業向來“等級”森嚴,優質客戶是具備雄厚財力、人力的大行們的專屬,小銀行們只能咀嚼它們吃剩的碎渣,艱難求生。

所以,寧波銀行要想破局,必須另辟蹊徑,陸華裕一拍腦門,就做小企業!

那時的浙江,民營經濟充滿活力,散落在一個個縣城里的小微企業,尤其是加工制造業企業眾多,他們有龐大的資金需求,但自身資質難入大行法眼,無意中給小行們創造了機會。

靠山吃山,靠水吃水,曾把握一市財政主菜的陸華裕,轉頭烹起了小微企業的配菜,也許連他自己都沒料到,這些不起眼的配菜日后將成為寧波銀行20%以上業績增速的支撐,讓它在2007年成功登陸資本市場,也讓它登頂A股城商行市值榜首。

2019年絕對是寧波銀行的巔峰時刻,凈利潤高達137億元,比同地區的南京銀行還要多出13億,睥睨包郵區。2020年,寧波銀行市值還曾一度逼近中信銀行。

只是高速粗放的發展方式,終將不同程度地犧牲資產質量,帶來的直接影響,就是近些年增速的顯著放緩。

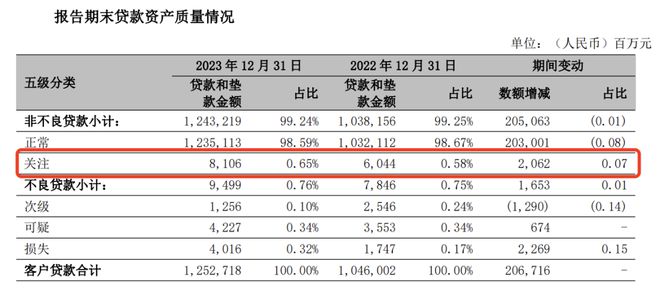

自2020年以來,寧波銀行對公不良貸款余額出現了連續增長,從54.56億元一路走高至94.99億元。

個人貸款不良率更是連年猛增,到了2023年,個貸不良率已經高達1.50%,是整體不良率的2倍有余,余額已經高達75.95億元,占全部不良貸款的比重近80%。

2021年,寧波銀行的營收增速尚有28%,2023年就跳水到6.4%,創下上市以來增速新低。

但更壞的消息是,未來還可能會更低。

因為寧波銀行在個人貸款里的“雷”,其實遠沒有表面上那么簡單。

為了便于貸款風險管控,銀行將其按風險大小分為五類。其中“關注貸款”是正常類貸款的“守門員”。

打個比方,它是介于癌細胞(不良貸款)和正常細胞(正常貸款)的中間形態,有相當的可能性徹底癌變,需要重點關注,我們姑且稱它為“關注細胞”。

而“關注細胞”最終惡化為癌細胞的比率,就能直觀地反映病人的健康狀況。

過去三年,寧波銀行身上的關注細胞癌變的概率一直居高不下,在2023年末仍高達59.62%,而同期招商銀行才34.95%。

這是過去粗放式發展的必然結果。股價暴跌,增速驟降,曾救寧波銀行于存亡旦夕的陸華裕,又一次迎來了寧波銀行的危急時刻。

是天堂,更是地獄

是天堂,更是地獄

但這次,或許比上次還要危急。

靠著對中小企業的不斷加碼,寧波銀行的逆襲奇跡是如此成功,以至于它對這樣的發展路線形成了相當深刻的路徑依賴。

最顯著的表現,就是它的企業文化。

在不少金融專業的年輕人眼中,寧波銀行是個天堂般的好去處。

因為這里薪水高、待遇好,在銀行尚未反向追薪的2019年,寧波銀行人均年薪約45萬元,基本與興業銀行持平,在股份中能都能排到第八位,遠超華夏、光大。

只是剛剛走出象牙塔的年輕人們,很難看清這層華美外衣之下流淌的血淚。

不管金融科技發展至何種程度,普惠金融的理論完善至何種層面,至少在目前,專注小微企業是名副其實的勞動密集型工作。

在貸前,需要客戶經理做好充分的盡職調查,形成相當完整的授信報告,在銀行通過授信方案放款后,還需要開展比大企業更加頻繁的貸后檢查,確保風險可控。

即便有數字系統的加持,出于銀行“盡職免責”的工作特點,上述環節的絕大部分,都需要客戶經理手動完成。

付出的勞動其實比做大企業只多不少,但回報卻差遠了,無論授信規模,還是中小企業能夠給予的存款沉淀,都與大企業不在一個量級。

用陸華裕的話來說,“我們賺的都是辛苦錢”。

金融圈子本就相對較為封閉,陸華裕其人又謹言慎行,鮮有拋頭露面,下屬曾評價他是“干實事之人”,“和很多寧波商人相似”。

相似的表現之一,就是拼勁十足,為了穩住中小企業的基本盤,陸華裕常常周末加班。

一把手尚且如此,底下的人怎敢懈怠?苦干、死干逐漸成了這個銀行的風格。

相較某股份行常年宣揚的“把女人當男人用,把男人當牲口用”,寧波銀行的所有員工整齊劃一的都是狼,還不是一般的狼,是戰狼。

21世紀經濟報道曾估算過,在風光無限的2019年,寧波銀行企業客戶總數為38.17萬戶,個人客戶為1384萬戶,平攤下來,每名對公客戶經理要維護74家企業客戶,個人客戶經理要平均對接2824人。

加上銀行的乙方地位,客戶需求經常需要被實時滿足,如此繁雜的工作量,意味著你不但基本沒有個人時間,也甚至將不再有充分的休息時間。

銷售電話打不完是常態,打到座機被運營商停機更是司空見慣,一條合格的寧波銀行戰狼,應該懂得馬上開新座機號,浪費時間就是浪費生命;

出門面見客戶,不管是在轄區內還是外,不管有多遠,一條合格的戰狼,應該具備動用一切交通工具和自己的雙腿,用最快的速度回到工位的能力;

至于完成績效,那是戰狼們的天職,業績墊底的員工不配睡安穩覺。

“內卷第一行”、“銀行奮斗逼”等稱號,是獨屬寧波銀行的榮耀,當然了,如果你無法適應寧波銀行的節奏,它也會用最具沖擊力的方式,告訴你什么叫社會達爾文主義。

2020年5月,年輕的吳某,從自家小區天臺跳樓身亡。

這位畢業于985名校,有一個幸福家庭的優質青年,碩士畢業后以管培生的身份進入寧波銀行,跳樓前一個月還在苦惱“這個項目要是做不成了怎么辦?”

這次事件迅速沖上熱搜,寧波銀行的回應則有著銀行家般的理性:因為墜樓者的墜樓事件是中午12時30分左右,非工作時間,而且是從自家小區跳樓,不是從銀行跳樓,

經公安鑒定,符合抑郁自殺特征。

熱搜隨之消失,像石子沉入大海,吳某仿佛從未來過。

直到如今,從2023年財報來看,寧波銀行個人客戶數量暫未披露,但有公司和小微客戶58.35萬戶,較2019年增長顯著。

而2023年,公司業務條線的員工人數為8587人,人均需要維護68家企業客戶,僅比2019年時減少6家。

在寧波銀行的財報里,無處不見的是“真心對客戶好”的理念,只是這背后有多少人在負重前行,懂的都懂。

流水的行長,鐵打的董事長

流水的行長,鐵打的董事長

不管是業績,還是頻發的企業輿論,似乎都在證明著,陸華裕曾經的那套經營模式,已經不再適合當下的寧波銀行了。

只是當局者迷,在位者往往很難承認自己的問題。

2005年,陸華裕走出行長辦公室,坐上了董事長大位。

2022年度業績說明會上,有投資者提問董事長是否有退休打算,收到的回復是“今年年初,新一屆董事會剛剛成立,繼續聘請陸華裕董事長為新一屆董事長。”

之所以會有此一問,是因為根據《關于銀行保險機構員工履職回避工作的指導意見》要求,對于關鍵人員和重要崗位員工輪崗且原則上不超過七年。

而陸華裕,在寧波銀行董事長大位上一坐就是近20年,明顯違反監管要求。

在這近20年里,行長之位倒是人來人往,幾經易主。

業內對此有諸多猜測,而矛頭多指向陸華裕為人低調但十分精明,比較難打交道。

雖然我們無法對其管理風格做出具體評判,然而站在股東們的視角來看,陸董可能還真是最佳人選。

2020年8月,吳某跳樓身亡后3個月,雅戈爾董事長李如成就站了出來,吹了一波寧波銀行。

原來,這個做服裝的實業家,在寧波銀行身上第一次感受到了資本杠桿的魔力。

1997年,寧波銀行籌建,雅戈爾以每股1.01元的白菜價入股,持有1.79億原始股,2020年8月到2021年2月,雅戈爾至少三次減持該銀行,累計套現超百億。

大賺一筆的李老板都有些不好意思了:“投資就是不一樣,一下就能賺制造業30年的錢。”

只不過手握雅戈爾股票的股民們卻怒了,李如成賺得盆滿缽滿的同時,雅戈爾的股票卻“像菜一樣爛在地里。”

在這點上,他們能和寧波銀行的股民們心生共鳴,不要看后者漲勢迅猛,其實是銀行股里數一數二的摳門。

在初創那幾年,為了化債不分紅,倒也可以理解。

但在此后,一路迅猛飛漲,甚至人送外號“銀行股里的茅臺”之際,分紅還無比扭捏,就顯得不太厚道。

上市17年來,寧波銀行只有8年分紅比例超過20%,累計298.61億元。同為銀行業明星公司的招商銀行,只有2008年分紅比例低于20%,累計分紅3422.19億元,是前者的11倍有余。

但投資者們的意見并不重要,畢竟他們沒有投票權,而如果你是寧波銀行的股東,看著自己日益膨脹的錢包,都會只想把陸華裕焊死在董事長的位置上。

今年剛好60歲的陸董,正是奮斗的年紀啊!退什么休?

結語

結語

市值飛速崩塌,本質上源于市場對寧波銀行的幻滅。

這種幻滅來自寧波銀行高速增長背后的殘酷真相,它與其他銀行并無任何不同,甚至比其他銀行更加“原始”。

寧波銀行,其實是個無法緊跟時代浪潮的過時者。

在凈息差縮窄,對未來經濟形勢的信心減弱的當下,過去那類粗放式的、依靠高息的發展方式,正逐漸被時代拋棄。

縱觀整個行業,全球銀行都將經歷三次“進化”。

第一階段,銀行基本以經營存貸款為主,粗放式發展,依靠規模取勝。

第二階段,發力個人銀行、零售業務和中間業務,“零售之王”招行就是個中代表。

第三個階段就是從個人銀行、零售銀行向投資銀行發展,目前,財富管理市場規模已經超過100萬億元,是銀行可能的新增長點。

寧波銀行的逆襲,算是抓住了第一階段的時代風口。

只是當行業都在向第二、三階段轉型之際,寧波銀行仍堅持著第一階段的打法,結果就是全行上下拼死拼活,但收效甚微。

在這樣的關鍵節點,陸華裕仍想竭盡所能,將其從失速的深淵中解救出來。

但此時此刻,與初初接手的1997年,已經大不相同,經年累月積累的問題,也許并非單槍匹馬的老將可以拯救。

當大分化時代來臨,輿論撕裂,信息泛濫。你缺的不是信息,而是專業的判斷和分析能力。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。