“降價”風波背后,瀘州老窖的“老三”焦慮快訊

白酒頭部企業瀘州老窖降價風波攪動市場。

文 | 金衛

白酒頭部企業瀘州老窖降價風波攪動市場。

12月11日,有市場傳言稱,瀘州老窖對旗下核心產品國窖1573和特曲的出廠價進行了下調。原打款價為980元/瓶的國窖1573,經銷商于12月18日前打款只需930元/瓶,另外瀘州老窖特曲打款價也從340元下降至290元。

消息傳出,瀘州老窖早盤重挫8%,帶崩白酒股板塊,當天跌逾4%。12月12日,瀘州老窖翻紅,截止收盤,瀘州老窖收漲1.6%,股價為184元,總市值為2715億。

據“第一財經”報道,瀘州老窖董秘辦和經銷商分別證實,上述核心產品結算價格并未改變,而是針對部分客戶進行的利潤前置調整。“即將部分后期需要分配的利潤提前支付給經銷商,提升回款效率,幫助經銷商經營和資金周轉。”

也就是說,瀘州老窖通過將后期分配的利潤提前支付,一定程度上緩解了經銷商的資金壓力。

作為頭部白酒“茅五洋汾瀘”之一,瀘州老窖的一舉一動受到市場關注。這次,瀘州老窖主動讓利經銷商,也是白酒行業的一個信號。

行業“內卷”,白酒價格倒掛嚴重

今年以來,白酒行業“內卷化”,壓貨、滯銷、價格倒掛等消息不斷。

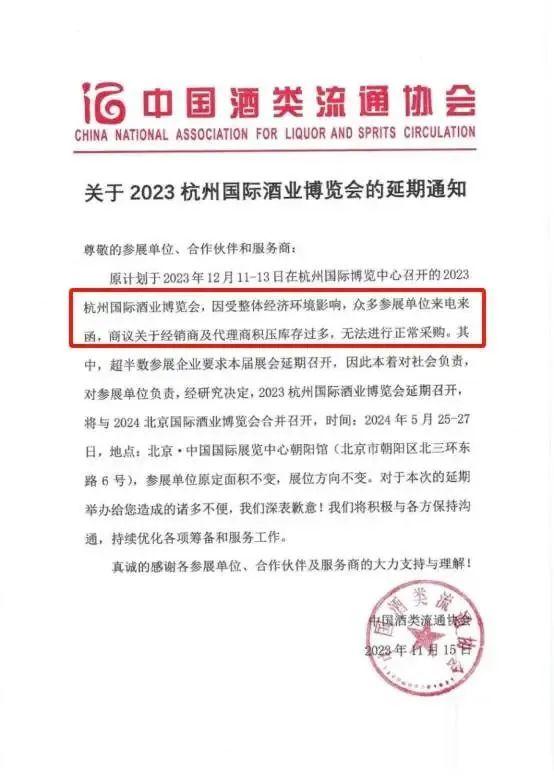

最新的一個案例是,中國酒類流通協會發布延期通知,原定于12月中旬舉行的“2023杭州國際酒業博覽會”,因為眾多“經銷商及代理商積壓庫存過多,無法進行正常采購”而被迫延期。

通知提到,超半數參展企業要求本屆展會延期,可見白酒行業庫存問題嚴重。

一般而言,白酒從出廠到消費者手中,一般要經歷多個流通環節,也產生多個價格,經銷價高于出廠價,市場成交價又高于經銷價。

經銷商與白酒企業既合作又存在博弈的關系,如果一款白酒品牌強、溢價高、大眾喜歡,經銷商代理的門檻相對較高,甚至會出現囤貨現象。

但今年春節過后,很多白酒市場成交價低于經銷價,出現價格倒掛現象,一些經銷商的白酒庫存大幅增長。

根據中國酒業協會發布報告,除了茅臺“獨善其身”,大部分白酒都出現了價格倒掛的問題。6月份,有媒體發布了一份白酒倒掛排行榜,其中,酒鬼酒的倒掛價格達到300元,瀘州老窖的倒掛價格為70元。

白酒出現行業性的價格倒掛,從供給端看,白酒企業為了追求業績和季度財務報表,擴大產能,同時向渠道壓貨,導致自己和經銷商庫存積壓嚴重。從需求端看,部分消費者追求性價比,白酒有點賣不動了。

對經銷商來說,周轉率很關鍵,如果庫存積壓嚴重會占用大量資金,而庫存積壓嚴重的經銷商選擇降價銷售,至少能緩解現金流壓力。

按瀘州老窖的說法,這次調整經銷商打款是針對部分客戶進行的利潤前置調整。背后的目的或在于,通過返利經銷商,緩解經銷商的現金流壓力,以進一步推動白酒去庫存。

馬太效應加劇,瀘州老窖“前三”夢未圓

今年前三季度,白酒企業的“馬太效應”明顯,白酒前“五強”營收合計占20家白酒上市公司總營收的近80%。

其中,貴州茅臺的行業老大地位依舊突出,以1053.16億元的營收遙遙領先其他19家同行;五糧液排名第二,營收625.36億元;洋河股份以302.83億元排名第三;山西汾酒以267.44億元排名第四,而瀘州老窖則以219.43億排名第五。

目前,貴州茅臺、五糧液穩居前一前二,其他三家酒企爭老三,近年來瀘州老窖更多扮演著追趕“老三”的角色,尤其是白酒行業內卷,加劇了前三的爭奪戰,對瀘州老窖來說,還有一塊心病:即重回前三。

早在2015年6月,劉淼上任瀘州老窖董事長就提出了“重回前三”的口號。但十三五期間,瀘州老窖的營收和凈利潤都排行第四,“重回前三”惜敗。

進入“十四五”(2021年到2025年),瀘州老窖繼續沖刺前三。2021年報中,瀘州老窖稱公司制定了“十四五”的136戰略規劃,其中的“1”即堅定重回中國白酒行業“前三”目標。

如今,“十四五”目標時間過半,瀘州老窖“前三”夢仍未圓。

瀘州老窖2023年前三季度,公司的營收排名第五,不過,凈利潤105.66億元,同比增長28.58%,排名白酒行業第三。

11月13日,在2023第六屆中國國際光伏產業大會上,瀘州老窖董事長劉淼接受媒體采訪時仍強調,瀘州老窖要以回到行業前三為目標,有戰略,有目標,還要有舉措。瀘州老窖向行業優秀者學習的同時,也要做好“拼搶奪”。

瀘州老窖之所以參加光伏大會,按劉淼的解釋,中國白酒不管在國內市場還是走向國際化,都需要跨界營銷合作。

除了跨界光伏營銷,瀘州老窖新酒業最近還在清酒及酒粕美妝新品發布會上,推出了兩大系列產品——“中國酒粕美妝”和“中華清酒”系列,以瞄準年輕女性消費群體。

2022年前三季度,瀘州老窖的銷售費用達24.06億元,銷售費用率為10.97%。光伏、女性消費群體,這些跨界營銷都用上了,瀘州老窖為了沖前三也是拼了。

先提價再調整打款價,瀘州老窖打什么算盤?

從合同負債來看,瀘州老窖的境況不至于太差。

2023年三季度末,瀘州老窖合同負債29.62億元,同比上年同期的19億元增長55%,增速高于洋河股份和山西汾酒。

合同負債的另一個名字是預收貨款,這一指標視為企業的業績“蓄水池”,合同負債越高,體現的是經銷商打款意愿越強,上市公司的營收潛力越大,瀘州老窖的合同負債大幅增長,表明公司營收有持續增長的空間。

在三季報公布之際,瀘州老窖懷舊酒類營銷有限公司發布《關于調整60版特曲價格的通知》,52度滬州老窖60版特曲五碼裝(500ml×6)等三款產品經銷商結算價上調,三款產品漲價均在20元/瓶。

當時,正值貴州茅臺上調飛天等出廠價,瀘州老窖突然宣布漲價被質疑跟風。其后,瀘州老窖董秘辦工作人員回應稱,調價消息屬實,“調價是根據市場供需決定的,不是完全因為其他公司的動作而改變的。”

事實上,除了那次調價,今年8月份,瀘州老窖還曾進行過一次“提價”。當時,國窖1573經銷商結算價格從為960元/瓶提高到為980元/瓶,相當于提價20元,這一價格已經超過了52度飛天茅臺的出廠價(969元/瓶)。

這一次,瀘州老窖通過降低經銷商打款價,又把國窖1573的價格降到了8月份,甚至還要低。

這又回到了價格倒掛的問題,據“今日酒價”數據, 國窖1573目前批價875元/瓶,特曲(老字號)批價260元/瓶。零售價方面,在京東平臺,國窖1573零售價格在850元-989元/瓶。而拼多多上的價格則會更低。

總體上看,隨著年底春節臨近,白酒銷售進入旺季,通過調整打款價,可以進一步加大產品的銷售,緩解經銷商的庫存壓力。同時,還能為瀘州老窖沖前三增添業績。

瀘州老窖一會提價一會調整打款價,背后凸顯瀘州老窖拼“前三”的焦慮。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。