閃送擬赴美IPO:單客價連年下滑,獨角獸估值「大腰斬」 | BUG快訊

近日,閃送(BingEx Limited)啟動PDIE(交易前投資者教育)程序,這被看作是IPO前的重要一步。

文 | 新浪科技 羅寧

近日,閃送(BingEx Limited)啟動PDIE(交易前投資者教育)程序,這被看作是IPO前的重要一步。

在9月13日,閃送已向SEC提交了F-1文件,開啟了其上市進程。截至2024年6月30日,閃送披露已擁有約270萬注冊騎手。

在此之前,它的主要競爭對手——達達集團已于2020年6月在美國上市成功,摘得“即時零售第一股”,號稱“第三方即時配送第一股”的順豐同城也于2021年底在香港上市。作為對比,閃送最初的IPO消息自2020年就開始流傳,可謂“起了個大早,趕了個晚集”,不僅失去了摘得“第一股”的機會,也在兩年時間估值縮水五成。另一方面,即時配送領域早已不同以往,閃送如今不僅需要面臨達達、順豐同城等對手,更需要面對京東、美團、菜鳥等“內卷”玩家帶來的挑戰。

增速放緩,單客價連年下滑

作為最早入局即時配送的企業,成立于2013年的閃送曾經一度是行業“領頭羊”。據公開數據,自2013年成立以來,閃送經歷了多輪融資,背后股東包括經緯創投、鼎暉投資、順為資本、普思資本等,其中,王思聰旗下的普思資本甚至連續兩輪參與了閃送的投資,可見對閃送業務的看好。

(數據來自天眼查)

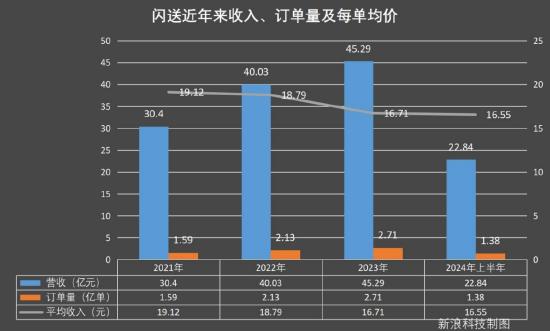

盡管如此,在即時配送領域,閃送近年來的業績情況卻欠佳。根據招股書信息,在過去的2021年、2022年、2023年和2024年前六個月,閃送的收入分別是30.40億元、40.03億元、45.29億元和22.84億元人民幣,相應的凈利潤分別是-2.91億元、-1.8億元、1.1億元和1.24億元人民幣。閃送解釋稱,2023年的盈利主要由于政府補貼增加,使得其他收入從2022年的920萬元增加至7432萬元,與經營狀況有關的營業利潤僅有0.11億元,可見閃送的利潤并不高。

深究業績不佳的原因,則在于即時配送的成本不斷增長。2021年—2023年,閃送支付騎手的薪酬和獎勵分別達到27.51億元、36.14億元和39.75億元,分別占同期營收的90.5%、90.3%和87.8%。

另一方面,閃送的營收增速也逐漸放緩,2022年和2023年,閃送營收同比增長為31.68%、13.14%,而2024年上半年相較于2023年上半年營收同比增長僅有7.63%,增速驟然放緩。

進一步結合數據,在過去的2021年、2022年、2023年和2024年上半年,閃送的訂單量分別為1.59億、2.13億、2.71億和1.38億,對應收入分別是30.40億元、40.03億元、45.29億元、22.84億元,若以收入除以訂單,可計算出每單的平均收入分別為19.12元、18.79元、16.71元、16.55元。

可以看出,一方面,由于騎手薪酬和獎勵的存在,閃送較難通過繼續擴大規模而大幅削減成本;另一方面,由于市場競爭激烈,閃送所切入的即時配送賽道增長也出現了放緩,配送訂單增加而每單的價格降低,其業績也因此受到影響。

閃送創始人兼CEO薛鵬曾在2022年分享時指出,同城即時物流服務中有兩種模式:一種是B2C的模式,一種是C2C的模式。B2C的配送模式主要服務餐飲商戶,是基于商圈內的短距離配送,商圈內商戶的數量、發單時間、發單數量都是可以提前預測并匹配商圈內的運力,所以服務模型容易搭建。

但這樣導致競爭優勢較低,只要在商戶端有一定的補貼,匹配上一定的運力,就可以啟動,所以在這個領域里,競爭也最為激烈,新進入者也基本都在這個領域。實際上,C2C是個人到個人的全城即時配送模式。這種模式一旦形成規模,就會形成較強的競爭優勢,進入門檻相對較高,后進入者難以生存。

在他看來,閃送專注于C2C模式具備規模優勢、技術優勢和品牌優勢,由于布局較早,閃送用更長時間搭建了品牌,擁有了近300萬配送員,覆蓋290多個城市,并在系統上不斷迭代,這成為閃送在賽道中的“差異化”。

但在業內人士看來,這些曾經作為閃送構建的“壁壘”如今在競爭對手的追趕中漸漸不再具備多少優勢,達達集團2023年平臺活躍騎手為120萬,覆蓋全國2700+的市縣;順豐同城,2023年活躍騎手數量約為95萬,覆蓋全國2000+的市縣;美團和餓了么兩大平臺,旗下的美團配送與蜂鳥即配的活躍騎手規模分別為745萬和300萬,覆蓋范圍也在2000+的市縣區域,對比之下,閃送構建的壁壘如今已不再顯著,從融資節奏情況來看,2021年之后,閃送也再無融資。

巨頭林立,估值“大縮水”

根據此前的報道,閃送起步并不順利,2013年時其業務還未定型,薛鵬認為,B端太依賴平臺資源,定價權和盈利空間被巨頭裹挾,閃送要保持相對獨立,還是要持續發力C端市場。因此閃送嘗試切入C端,并在2014年上線了即時配送業務,之后逐漸跑通了7x24小時的一對一速遞服務,并喊出了“1分鐘響應、10分鐘上門、60分鐘送達”的口號,這也成為很多用戶使用閃送的重要理由。

經過多年的發展,這樣的口號不僅成為競爭對手的標配,甚至更“卷”。例如,曾經的京東小時達,在今年5月更名為“京東秒送”,其配送號稱“最快9分鐘送到手”,正是基于京東小時達和京東到家服務的整合能夠做到快速響應。再例如美團跑腿和滴滴跑腿,則是憑借龐大的用戶基礎和資源優勢進行布局,前者騎手約745萬,后者注冊司機數量超1900萬。

此外,薛鵬曾提到:“在賽道中實現差異化的核心在于差異化的定位,差異化的定位是只有你能做、別人做不了的差異化價值。目前在同城即時物流行業中,閃送是唯一定位于一對一急送業務的品牌,其他品牌全部都是基于拼單配送的。”

但是到了如今,閃送主打的一對一急送業務已經不再具有稀缺性,行業中電商系作為代表的對手們,如菜鳥、達達、蜂鳥配送、美團跑腿,還有以快遞系代表的對手們,如順豐即刻送、圓通的計時達、UU跑腿等,都正虎視眈眈。

價格戰也成為行業競爭的“殺手锏”。此前,順豐同城高管提到,今年在價格方面預期還會下跌,價格是其核心競爭力。也有業內人士表示,跑腿行業的價格戰今年相較于往年更加顯著,“閃送招股書中提到的平均每單16.5元的價格已經是行業中較高值,但是例如滴滴這樣開拓跑腿業務的打價格戰到了10元以內,就是要虧錢換市場。”

可見,當跑腿市場被巨頭盯上之后,閃送未來的日子并不好過。正如招股書中提到的,要將募集的資金來擴大客戶群并增加市場滲透率,還將用于提升閃送的品牌知名度。

值得一提的是,2021年,閃送D2輪融資過后迎來了投后估值達20億美元的高光時刻,若以當下匯率計算,其估值超過140億元人民幣。而如今,根據2024年胡潤全球獨角獸榜單,閃送的估值為71億美元,相較于曾經的高光時刻,閃送估值下跌接近“腰斬”,如今流血上市,要應對的則是更加激烈的行業競爭。

結語:跑腿賽道打不出“差異化”

行業分析師張書樂向新浪科技表示,勞動密集型的快遞物流領域,單靠簡單的數字化管理和渠道扁平,很難降低高企的人力成本,也很難建立真正的護城河,同城業務作為新賽道,對人力密集和頻次要求更高,更難用傳統意義上的管理來解決。

在他看來,同城配送現在還是開荒階段,巨頭也罷,初創企業也好,其市場開拓僅僅只是進入而已,異地物流的資源可用不多。同城物流的整體場景未開,局限于簡單的跑腿或搬家,類似于通過網絡前臺更好地撮合一部分長尾需求,但渠道扁平度依然不足以解決成本和頻次的難題。這一定程度上印證了閃送在自己賽道十一年,如今面臨的困境。

張書樂認為,現在說市場份額和月活數其實都是一種自嗨。任何一個同城物流,都面臨著挖掘增量市場和提升用戶消費頻次的場景破解難題。最佳的方式還是在人工智能、大數據和無人車上去進行更多優選解法,讓人力在最低配置下亦可發揮最高功效,并依托無人車之類的設備,具有更多場景可能。

另有業內人士向新浪科技表示:“頭部快遞企業未來通過整合收購改變市場格局仍是國內快遞市場發展的焦點。諸如極兔收購百世快遞,京東物流收購德邦股份等整合還會發生。”即時配送市場的生態圈競爭更為突出,單一即時配送平臺很難形成規模效應。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。