瀘州老窖受困:劉淼為何難當(dāng)“老三”?快訊

今年618前夕,前央視主持人郎永淳的直播間中,成功把國(guó)窖1573的價(jià)格,打到了800元價(jià)格線;而在618前后,部分電商平臺(tái)的補(bǔ)貼價(jià),更是讓國(guó)窖1573失守了800元價(jià)格線。

文|商小編

出品|華祥名財(cái)經(jīng)全媒體

曾經(jīng)的中國(guó)八大名酒的瀘州老窖, 現(xiàn)在正在處于四面受困的境地——

今年618前夕,前央視主持人郎永淳的直播間中,成功把國(guó)窖1573的價(jià)格,打到了800元價(jià)格線;而在618前后,部分電商平臺(tái)的補(bǔ)貼價(jià),更是讓國(guó)窖1573失守了800元價(jià)格線。

此舉意味著瀘州老窖提價(jià)后再次受阻,800元對(duì)應(yīng)的是次高端價(jià)格帶,此次國(guó)窖1573滑退一個(gè)檔次,這無(wú)疑是它走向質(zhì)量路線越來(lái)越難的又一表現(xiàn)。

“重回前三”,這是2015年6月劉淼上任瀘州老窖董事長(zhǎng)后多次提出的口號(hào)。8年多過(guò)去了,目標(biāo)卻漸漸遠(yuǎn),自身發(fā)展也越來(lái)越遭受困境。

貸款給經(jīng)銷商購(gòu)酒?

據(jù)最新出爐的年報(bào)顯示,2023年瀘州老窖的財(cái)報(bào)數(shù)據(jù)還是不錯(cuò)。報(bào)告期內(nèi)營(yíng)收302.33億元,同比增長(zhǎng)20.34%;歸屬于上市公司股東凈利潤(rùn)132.46億元,同比增長(zhǎng)27.79%。①

雖然營(yíng)收有了很大的提高,但這別說(shuō)與茅臺(tái)和五糧液相比,就是與洋河與汾酒相比,也差距太大了。

但,年報(bào)中有一個(gè)數(shù)據(jù)在所有上市酒企中還遙遙領(lǐng)先。瀘州老窖2023年的人均凈利潤(rùn)達(dá)到了351.36萬(wàn)元,之后是茅臺(tái)的224.41萬(wàn)元和五糧液120.27萬(wàn)元。②

營(yíng)收連前三都不是,為什么人均利潤(rùn)卻是在國(guó)內(nèi)“首屈一指”。

這,難免讓人感到懵圈。其實(shí)自從年報(bào)發(fā)布后,有關(guān)瀘州老窖百億借款的討論就一直沒(méi)消停過(guò)。

大家都知道,中國(guó)頭部酒企都是現(xiàn)金流充沛,說(shuō)白了就是賬上錢,多得不知往哪里花。

于是一些酒企,就想到去“理財(cái)”,比如通過(guò)設(shè)立基金來(lái)進(jìn)行投資新能源、生物科技等熱門賽道。

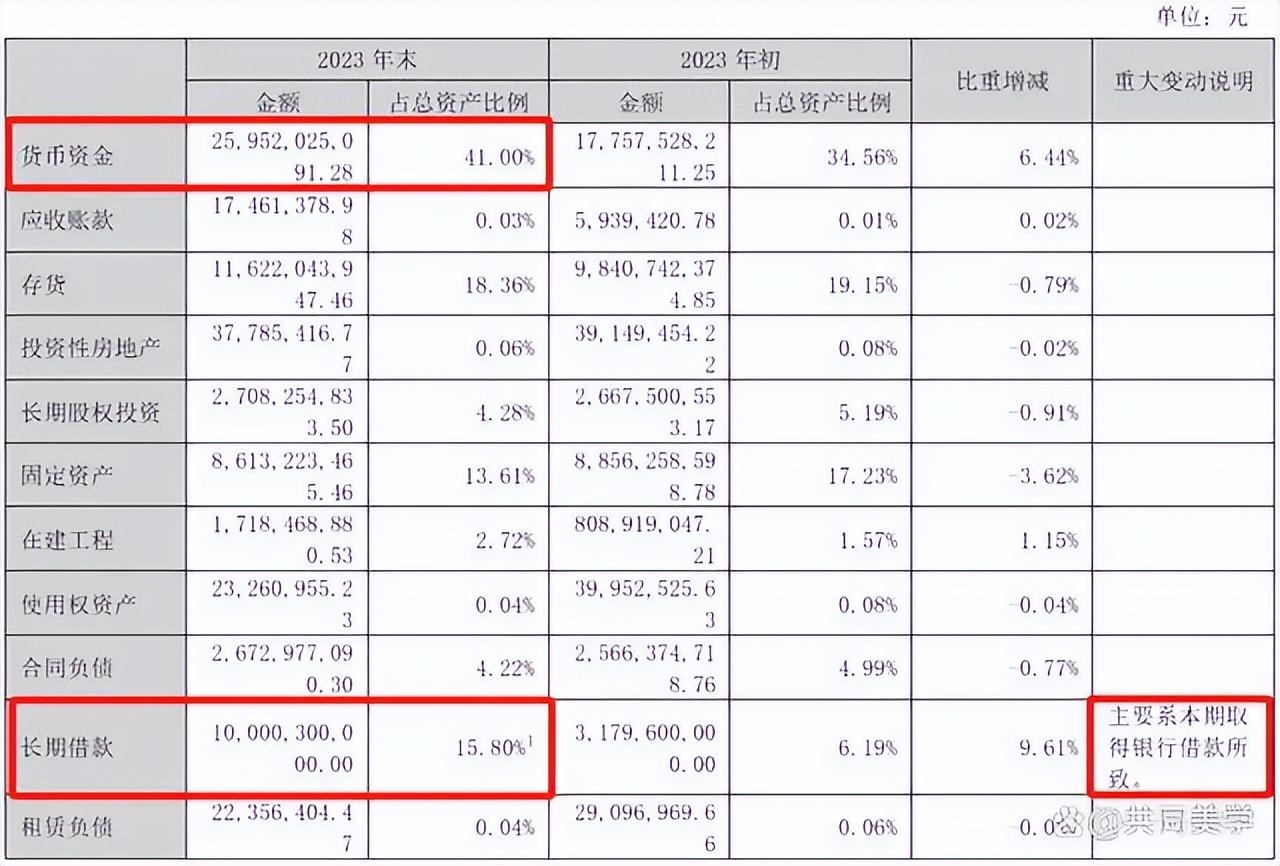

和茅臺(tái)、五糧液、洋河等企業(yè)的錢多發(fā)愁不同,瀘州老窖的年報(bào)顯示,2023年度長(zhǎng)期借款達(dá)到100億元。瀘州老窖給出的說(shuō)明是,主要系本期取得銀行借款所致。

這樣問(wèn)題又來(lái)了,賬上有錢,為什么還要向銀行貸款。難道貸款不需要利息嗎?

實(shí)際不算債券的話,2022年瀘州老窖就已經(jīng)有31.8億元的長(zhǎng)期借款,到2023年飆升到100億。卡里260億現(xiàn)金,瀘州老窖,為啥還向銀行借100億?

對(duì)于這次借款,去年5月12日舉辦的2022年業(yè)績(jī)說(shuō)明會(huì)上就有投資者質(zhì)疑。當(dāng)時(shí)董事長(zhǎng)劉淼的回應(yīng)是:利用較低成本借款資金,結(jié)合自有資金開展智能釀造技改、品牌提升等重要項(xiàng)目建設(shè),并按照項(xiàng)目進(jìn)度開展合理現(xiàn)金管理。適度提升財(cái)務(wù)杠桿,提高資本回報(bào)及公司收益。

但這一答復(fù)并未令人信服。業(yè)務(wù)擴(kuò)張并非瀘州老窖一家,但其他酒企并未大額舉債,而且瀘州老窖哪來(lái)這么多資金去建工程。

那么借款有可能是其他原因嗎?

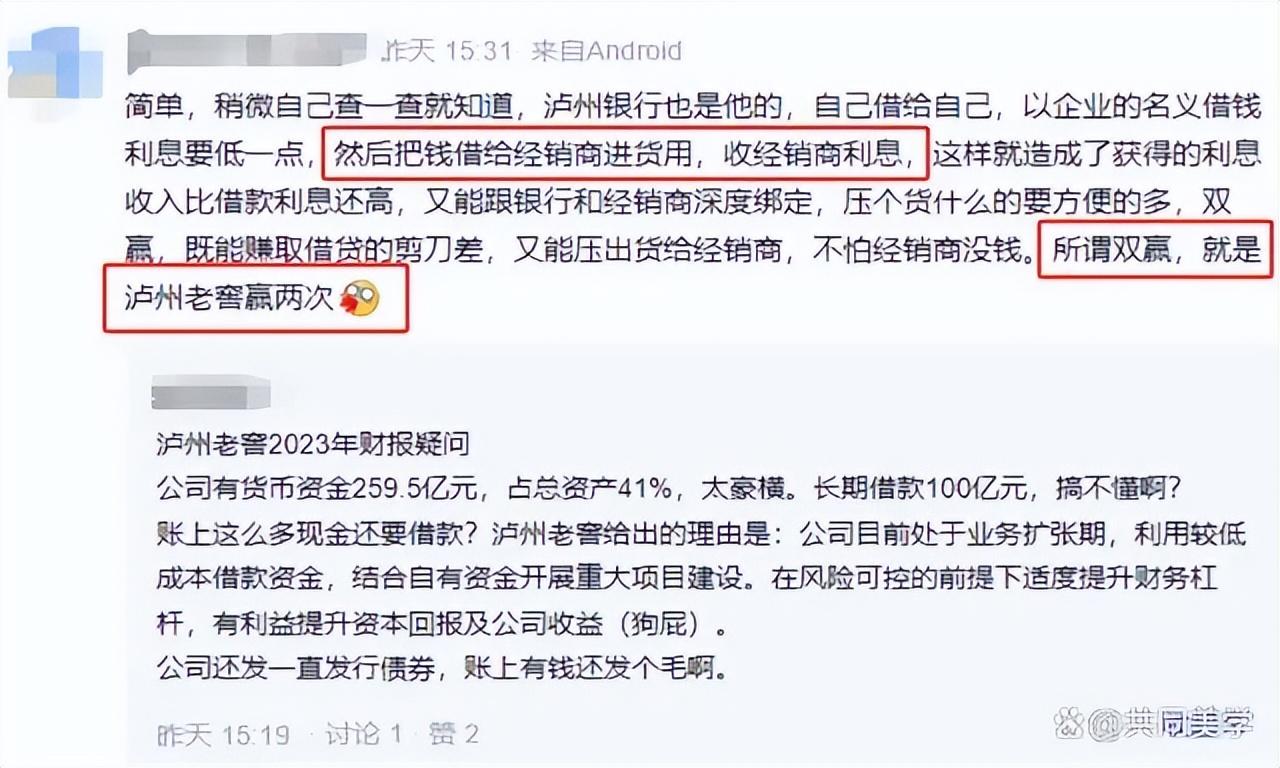

不久前在深交所互動(dòng)易平臺(tái),有投資者提出靈魂拷問(wèn):公司貸款給自己的經(jīng)銷商進(jìn)自己的貨?

其實(shí),這種懷疑似乎并非空穴來(lái)風(fēng)。

去年3月,瀘州老窖集團(tuán)有限責(zé)任公司官微顯示,瀘州老窖旗下龍馬興達(dá)小額貸款股份有限公司正式推出產(chǎn)業(yè)鏈金融服務(wù)平臺(tái),平臺(tái)同步上線三款貸款產(chǎn)品——“酒商貸”“酒企貸”“酒人貸”,分別面向?yàn)o州老窖產(chǎn)業(yè)鏈下游經(jīng)銷商、上游供應(yīng)商和優(yōu)質(zhì)個(gè)人客戶。

天眼查顯示,龍馬興達(dá)小額貸款股份有限公司成立于2010年,法定代表人郭紅衛(wèi),由瀘州老窖集團(tuán)持股46.4623%,是一家以從事貨幣金融服務(wù)為主的企業(yè)。

該公司對(duì)外投資3家公司,分別為瀘州敏佳置業(yè)有限公司、四川鑫達(dá)匯信實(shí)業(yè)有限公司、瀘州江恒玖遠(yuǎn)投資發(fā)展合伙企業(yè)(有限合伙),涉及地產(chǎn)行業(yè)、金融行業(yè)。

而另一個(gè)問(wèn)題在于,瀘州老窖第一名的經(jīng)銷商去年銷售金額便高達(dá)132.57億元,占年度銷售總額比例43.85%,近乎過(guò)半。

對(duì)此,瀘州老窖僅回應(yīng)稱,公司按產(chǎn)品線分區(qū)域與一級(jí)經(jīng)銷商建立合作關(guān)系,公司直接向一級(jí)經(jīng)銷商供貨,再由一級(jí)經(jīng)銷商向下游客戶和終端網(wǎng)點(diǎn)進(jìn)行銷售,經(jīng)銷合同采取每年一簽的方式,按照雙方約定的銷售業(yè)務(wù)條款履行權(quán)利與義務(wù)。

其實(shí),這一番操作,很大可能是為了去庫(kù)存。

這幾年整個(gè)白酒行業(yè)都面臨需求不足、行業(yè)庫(kù)存高等難題,瀘州老窖也是如此。2020年-2022年,瀘州老窖存貨分別為46.96億元、72.78億元、98.41億元,分別同比增長(zhǎng)28.96%、54.98%和35.22%。到了2023年底,其存貨飆升至116.22億元,創(chuàng)下歷史新高。

從去庫(kù)存這一點(diǎn)來(lái)看,投資者們的猜測(cè)邏輯上是通的。即瀘州老窖利用良好的信用,從銀行獲取巨額長(zhǎng)期貸款,然后存入銀行,再通過(guò)小貸公司的渠道轉(zhuǎn)貸給下游經(jīng)銷商讓他們買自己的酒,既去了庫(kù)存,又表外循環(huán),不體現(xiàn)在財(cái)報(bào)上,可謂一箭雙雕。

對(duì)于投資者的質(zhì)疑,瀘州老窖董事長(zhǎng)劉淼在5月9日舉行的2023年度業(yè)績(jī)說(shuō)明會(huì)上予以否認(rèn),稱不存在通過(guò)關(guān)聯(lián)方等任何形式向經(jīng)銷商貸款的情形。

但問(wèn)題是,“瀘州老窖集團(tuán)有限責(zé)任公司”微信公眾號(hào)上仍然可以查到2023年3月21日的有關(guān)旗下龍馬興達(dá)小額貸款股份有限公司推出“酒商貸”“酒企貸”“酒人貸”的文章。難道這一業(yè)務(wù)白推出了?

如果真的是這樣,那就有的意思了——

也是難瀘州老窖將錢貸出來(lái),再放貸給代理商,代理商再購(gòu)瀘州老窖的酒,如些周而復(fù)始,貨是表現(xiàn)銷出來(lái)了,但只是將庫(kù)存轉(zhuǎn)嫁了代理商。

具體方式是,首先利用自身較好的企業(yè)信用資質(zhì),從銀行獲得較為便宜的資金,將之存在賬上,待上下游有需要之后,再通過(guò)小貸公司,把這些錢貸給經(jīng)銷商們。

一套操作讓市場(chǎng)驚呼:“借我的錢,買我的酒,瀘州老窖’賣酒的盡頭是放貸’?”

但巨額的借款,是會(huì)產(chǎn)生財(cái)務(wù)費(fèi)用的。2023年,瀘州老窖利息總支出為4.88億元。

對(duì)于明明不缺錢的酒企,借來(lái)100億,然后啥也不干,就放在賬戶上(現(xiàn)金),還得支付利息,這種賠本的事情,顯然不符合“提高資本回報(bào)及公司收益”。

但在實(shí)際的操作中,看似穩(wěn)重求進(jìn)的瀘州老窖,也表現(xiàn)出著急的一面。有觀點(diǎn)認(rèn)為,瀘州老窖此前的增長(zhǎng),是靠把壓力轉(zhuǎn)移給經(jīng)銷商。

酒的銷量還是要實(shí)實(shí)在在銷出去,如果只是存在經(jīng)銷商手上,遲早也會(huì)出問(wèn)題。

從降價(jià)到提價(jià)的失敗?

再回來(lái)開頭所提到的提價(jià)事件。

中國(guó)所有的酒,幾乎都在學(xué)茅臺(tái),走高端路線。而走高端路線,首先想到的是提價(jià)。

其實(shí),瀘州老窖有著輝煌的歷史。

茅臺(tái)甚至還要叫瀘州老窖一聲大哥,因?yàn)榭偨Y(jié)還原白酒釀造技法的試點(diǎn),始于1957年的瀘州老窖,多次被評(píng)為中國(guó)八大名酒,中國(guó)白酒第一本釀造專業(yè)教材《瀘州老窖大曲酒》就此誕生。而這,也是濃香型白酒首次成體系的對(duì)外技術(shù)輸出。

也是在這個(gè)時(shí)候,差不多是1988年,國(guó)務(wù)院放開名酒價(jià)格管制,瀘州老窖做了一個(gè)驚人的決定:主動(dòng)降價(jià),名酒變民酒,告別高端陣營(yíng)。

這,現(xiàn)在想來(lái)不能不說(shuō)是一個(gè)“昏招”。

當(dāng)瀘州老窖的管理者,發(fā)現(xiàn)“茅臺(tái)、王糧液、洋河,汾酒“在走高端化路線,將自已拋得越來(lái)越遠(yuǎn)時(shí),瀘州老窖這才想到的是要重新回到高端化路線。

——第一次漲價(jià),是在1992年。彼時(shí)的舵手王明藻雄心勃勃,打造了“東方第一瓶”“金爵士酒”,售價(jià)1800元。

——第二次提價(jià),是在2012年。隨著“八項(xiàng)規(guī)定”的出臺(tái),始于2003年的白酒黃金時(shí)代宣告落幕。

——第三次提價(jià),是在2017年。茅臺(tái)、五糧液進(jìn)入千元價(jià)格帶之后,國(guó)窖1573順勢(shì)提價(jià),汾酒、洋河、劍南春也窮追不舍。

但,瀘州老窖這三次提價(jià)都以幾乎以失敗告終。此后數(shù)十年里,一次次掙扎著奮起,一次次激進(jìn)提價(jià),卻難回高端陣營(yíng)

按理說(shuō)事不過(guò)“三”,沒(méi)想到的是,這次瀘州老再次想再次宣布漲價(jià),今年7月2日起,38度國(guó)窖1573經(jīng)典裝(500ml*6)經(jīng)銷客戶計(jì)劃內(nèi)配額結(jié)算價(jià)格上調(diào)30元/瓶。

在當(dāng)前經(jīng)濟(jì)下行,整個(gè)白酒板塊一片低迷,就連茅臺(tái)也在一降再降,瀘州老窖卻在逆勢(shì)提價(jià),顯得更是不合時(shí)宜。

要知道,國(guó)窖1573的價(jià)值,很大程度上由其稀缺性決定,這種稀缺性本身又限定了其產(chǎn)能的天花板,擴(kuò)產(chǎn)就是一種價(jià)值稀釋,市場(chǎng)無(wú)疑就用腳投了票。

回顧每一次次提價(jià),瀘州老窖可謂都是“亡羊補(bǔ)牢“,為時(shí)晚矣。

不要說(shuō)喝高價(jià)酒的的人越來(lái)越少,其實(shí)就連賣酒的人也在不斷縮減。

從最近3年的經(jīng)銷商情況來(lái)看,截至2020年末,瀘州老窖的經(jīng)銷商數(shù)量為2221家(國(guó)內(nèi)2047家,國(guó)外174家)。而到了2022年末,瀘州老窖的經(jīng)銷商數(shù)量只剩下1829家(境內(nèi)1703家,境外126 家)。③

也就是說(shuō),兩年時(shí)間里,瀘州老窖經(jīng)銷商數(shù)量減少了接近400家。

在經(jīng)銷商生死存亡的關(guān)頭不僅不出臺(tái)穩(wěn)定保護(hù)措施,反而提價(jià),無(wú)異于在背后插了他們一刀,立刻引發(fā)渠道斷流,動(dòng)銷停滯,經(jīng)銷商的信心也受到極大打擊。

這一套組合拳下來(lái),我們看到的結(jié)果就是2014年收入腰斬,利潤(rùn)下跌74%

商業(yè)有時(shí)不是比大,更是比快。不是大魚吃小魚,而是快魚吃慢魚。市場(chǎng)一旦被別人占領(lǐng),也就很難功克了。

減持引發(fā)的質(zhì)疑

“重回前三”這句口號(hào),瀘州老窖一喊就是九年。

1991年,從南京工業(yè)大學(xué)生化專業(yè)畢業(yè)后,劉淼被分配到老家的政府部門工作,但他卻主動(dòng)要求調(diào)到瀘州老窖上班,開啟了他與瀘州老窖三十多年的故事。

歷經(jīng)瀘州老窖股份有限公司采供處處長(zhǎng)、售后服務(wù)部部長(zhǎng)、策劃部部長(zhǎng)、總經(jīng)理助理兼銷售公司總經(jīng)理等職,劉淼于2015年出任瀘州老窖股份有限公司董事長(zhǎng),這也是他真正大展拳腳的開始。

彼時(shí),瀘州老窖的發(fā)展情況不容樂(lè)觀,不僅前一年的營(yíng)收凈利大幅下滑,還面臨著產(chǎn)品結(jié)構(gòu)不合理、品牌體系繁雜、經(jīng)銷商管理混亂等問(wèn)題。

也是在2015年上任時(shí),劉淼就喊出了“重回前三”的口號(hào)。

不得不說(shuō),劉淼的確有壯士割腕的勇氣。

回顧劉淼掌舵的8年,雖然瀘州老窖的業(yè)績(jī)不負(fù)眾望、持續(xù)增長(zhǎng)。但在群敵環(huán)伺的白酒行業(yè),劉淼“重回前三”的目標(biāo)卻始終未能實(shí)現(xiàn)。

前不久,2023-2024瀘州老窖年度經(jīng)銷商表彰暨營(yíng)銷會(huì)議,在瀘州舉辦。

瀘州老窖集團(tuán)(股份)公司董事長(zhǎng)劉淼繼續(xù)提及,“近年來(lái),瀘州老窖以堅(jiān)定重回前三為目標(biāo),在良性的基礎(chǔ)上能跑多快跑多快。”

理想很豐盈,現(xiàn)實(shí)很骨感。單從營(yíng)收方面來(lái)看,瀘州老窖想沖進(jìn)前三,有很大的差距,并且越來(lái)越難了。

2023年,貴州茅臺(tái)以1506億元的巨額營(yíng)收居榜首,緊接是五糧液、洋河股份和山西汾酒,營(yíng)業(yè)收入分別為833億元、331億元和319億元,瀘州老窖位居第五。貴州茅臺(tái)、五糧液、山西汾酒和洋河股份的營(yíng)收實(shí)力碾壓瀘州老窖,其中洋河和汾酒是瀘州老窖“重回前三”面臨的兩個(gè)強(qiáng)勁對(duì)手。

據(jù)2024年一季度報(bào),瀘州老窖是三家之中唯一一季度營(yíng)收沒(méi)過(guò)百億的酒企,其營(yíng)收91.88億元、凈利45.78億元,與汾酒的153.38億元營(yíng)收和62.66億元凈利,洋河的162.55億元營(yíng)收和60.55億元凈利都有較大的差距。

只是2023年,瀘州老窖繼續(xù)無(wú)緣前三,營(yíng)收規(guī)模遠(yuǎn)低于山西汾酒、洋河股份。

除此之外,瀘州老窖的營(yíng)收增速、歸母凈利潤(rùn)增速,已經(jīng)連續(xù)三年出現(xiàn)放緩的趨勢(shì)。回到2024年,瀘州老窖經(jīng)營(yíng)目標(biāo)僅定為:力爭(zhēng)實(shí)現(xiàn)營(yíng)業(yè)收入同比增長(zhǎng)不低于15%。④

瀘州老窖也面臨著來(lái)自各方的壓力,其中包括新興渠道毛利率的下跌、長(zhǎng)期低價(jià)促銷策略的影響。

另一面,多只投資基金均在減持瀘州老窖。從財(cái)報(bào)中也不難發(fā)現(xiàn),多只基金對(duì)公司股票陸續(xù)減持。

2023年年報(bào)中,招商中證白酒指數(shù)分級(jí)證券投資基金、易方達(dá)藍(lán)籌精選混合型證券投資基金、景順長(zhǎng)城新興成長(zhǎng)混合型證券投資基金、易方達(dá)消費(fèi)行業(yè)股票型證券投資基金分別減持3,059,247股、1,460,000股、4,075,690股和1,140,461股。⑤

另?yè)?jù)公司2024年一季報(bào)中前十大股東持股數(shù)量計(jì)算得知,招商中證白酒指數(shù)分級(jí)證券投資基金以及易方達(dá)消費(fèi)行業(yè)股票型證券投資基金再次減持了3,729,283股和925,600股。

頻頻減持,不免讓投資者對(duì)公司的經(jīng)營(yíng)情況和未來(lái)發(fā)展產(chǎn)生質(zhì)疑,對(duì)于瀘州老窖高管“隔三差五”的減持頻率,投資者表示不解“隔三差五每次才減持幾千股,減持公告隔三差五發(fā),這樣做沒(méi)有考慮到會(huì)對(duì)市場(chǎng)情緒造成影響?”

看來(lái),如何獲得市場(chǎng)的信任,是瀘州老窖重回老三所面臨重要課題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。