600億不良貸款陰霾下,中信銀行如何“突出重圍”?快訊

近期,中信銀行信用卡業務在信用卡行業“寒潮”中逆勢突出的表現引發了廣泛關注。

近期,中信銀行信用卡業務在信用卡行業“寒潮”中逆勢突出的表現引發了廣泛關注。先是在“2024第一財經金融價值榜·金融峰會”上,中信銀行信用卡獲評“最具ESG領先品牌影響力機構”。然后在“2024(第十屆)中國金融年會”,中信銀行信用卡又榮獲“年度普惠金融服務大獎”。數據顯示,今年上半年中信銀行信用卡累計發卡11963萬張,較去年末增長3.56%。然而,在這看似光鮮的背后,中信銀行信用卡業務實則隱藏著諸多隱憂與挑戰。

首先,從數據上看,中信銀行信用卡的發卡量雖在增長,但業務表現卻持續下滑。今年上半年,中信銀行的信用卡貸款余額為5040.91億元,較上年末下滑了3.19%。信用卡交易量12410.72億元,同比下降了8.44%;信用卡業務收入286.77億元,同比下降3.37%。這些數據無不透露出中信銀行信用卡業務正面臨著嚴峻的經營壓力。截至報告期末,中信銀行不良貸款余額665.80億元;不良貸款率1.19%,比上年末微增0.01個百分點。

更為嚴重的是,中信銀行為了維持信用卡業務的規模,不惜頂著催收壓力,繼續增加發卡量。這種做法不僅可能加劇不良貸款的累積,還可能對銀行的聲譽造成負面影響。畢竟,頻繁的催收和不良貸款的曝光,無疑會降低消費者對中信銀行的信任度和好感度。

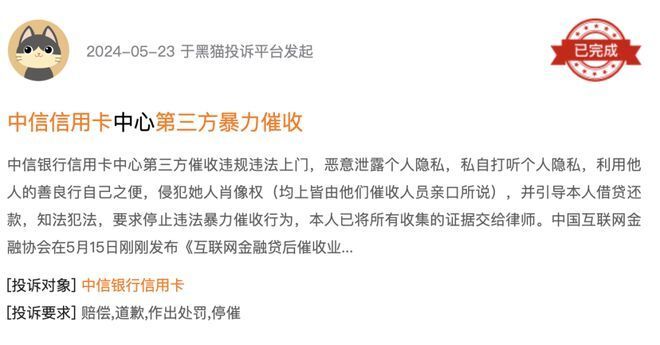

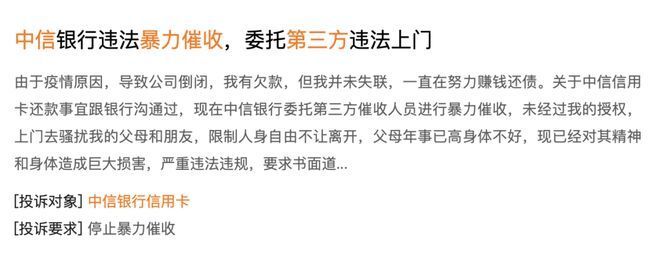

在黑貓投訴中搜索中信信用卡,催收占了很大一個比例。催收中,使用第三方暴力催收又格外刺眼。不少消費者直言, “ 第三方催收違規上門,惡意泄漏個人隱私......上門騷擾我的父母和朋友,限制人身自由不讓離開,對年事已高的父母精神與身體造成巨大損害.......”

與此同時,中信銀行在信用卡業務上的投入也并未得到應有的回報。隨著信用卡市場進入存量競爭階段,獲客成本居高不下,權益運營成本也水漲船高。再加上銀行開設各地信用卡分行中心所需的資金投入,中信銀行在信用卡業務上的成本壓力可謂巨大。然而,面對這些壓力,中信銀行并未能找到有效的應對策略,導致信用卡業務的盈利能力持續下滑。

此外,中信銀行在零售業務上的表現也令人擔憂。盡管中信銀行將信用卡業務深度融入“零售第一戰略”發展全局,但受制于宏觀經濟波動和居民消費需求弱化等因素的影響,零售業務的成長性也受到了嚴重制約。再加上銀行業息差收窄、成長性放緩等不利因素,中信銀行在零售業務上的前景同樣不容樂觀。

在投資收益方面,雖然中信銀行依靠投資收益拉動了營收增長,但這種增長方式并不具備穩定可持續性。金融市場波動頻繁,依靠投資收益來拉動營收無疑是一種高風險的行為。一旦市場出現大幅波動,中信銀行的營收和凈利潤都將受到嚴重沖擊。

更為關鍵的是,中信銀行在降本增效方面也存在諸多問題。盡管中信銀行在員工成本上進行了控制,但員工薪酬費用卻逆勢增長。截止到今年6月底,中信銀行員工人數為63821人。2023年底,這一數字為66891,半年內員工人數少了3070人減少了4.6%。人數減少了,員工薪酬費用反倒是增加了,同比增長6.06%,上半年的員工費用達到了171.6億元。

按照其半年報的員工數計算,人均薪酬(包括工資及獎金、員工福利費、五險一金、企業年金、補充退休福利等)達到了26.8萬。也就是說,上半年人均每月薪酬(同上包括獎金等)約為4.3萬元。坊間都傳言銀行上班工資高,從中信銀行的半年來看,此言不虛。不過,按照去年的數據來看,2023年中信銀行的人均薪酬是59萬,平均每月是4.96萬,上半年平均薪酬下降了6000多元。這種“減員增效”的做法雖然短期內可能降低人力成本,但長期來看卻可能損害員工的積極性和忠誠度,進而對銀行的長期發展造成不利影響。

最后,從資產質量方面來看,中信銀行雖然在一定程度上控制了不良貸款的增長,但關注類貸款的持續增加卻為未來的資產質量埋下了隱患。如果中信銀行不能有效應對這些挑戰,那么其資產質量很可能會再次出現“變臉”,進而對銀行的穩健經營造成威脅。

綜上所述,中信銀行信用卡業務在“激流勇進”的背后隱藏著諸多隱憂與挑戰。面對這些挑戰,中信銀行需要認真反思并調整其經營策略,以確保信用卡業務和零售業務的穩健發展。同時,中信銀行還需要加強風險把控、優化資產質量、提高盈利能力等方面的工作,以應對當前及未來不確定性的盈利壓力。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。