重鑄北京銀行“城商行一哥”榮光,霍學文任重道遠快訊

北京銀行作為城商行的“領頭羊”,雖然在資產規模上仍居城商行之首,但在營業收入、凈利潤增速等方面已顯出增長乏力的跡象。加之股價長期低迷和內控問題頻發,北京銀行的市場地位正受到嚴峻挑戰。

北京銀行作為城商行的“領頭羊”,雖然在資產規模上仍居城商行之首,但在營業收入、凈利潤增速等方面已顯出增長乏力的跡象。加之股價長期低迷和內控問題頻發,北京銀行的市場地位正受到嚴峻挑戰。

在被視為新增長引擎的零售競技場上,自董事長霍學文上任以來,北京銀行對零售業務開展深耕細作。即便轉型之路邁出了堅實的第一步,但要真正把零售業務實現從“肥肉”到“口中食”,仍需克服重重困難。

增長乏力,地位難保

9月20日,金融監管總局北京監管局公布的批復文件顯示,同意北京銀行收購北京延慶村鎮銀行并設立北京銀行高塔支行,承接延慶村鎮銀行全部的資產、負債、業務和員工等。

這意味著,北京首家村鎮銀行將解散。截至2024年上半年,北京銀行納入合并范圍的村鎮銀行共有10家,但僅4家實現盈利,合計虧損額達到1665.53萬元。

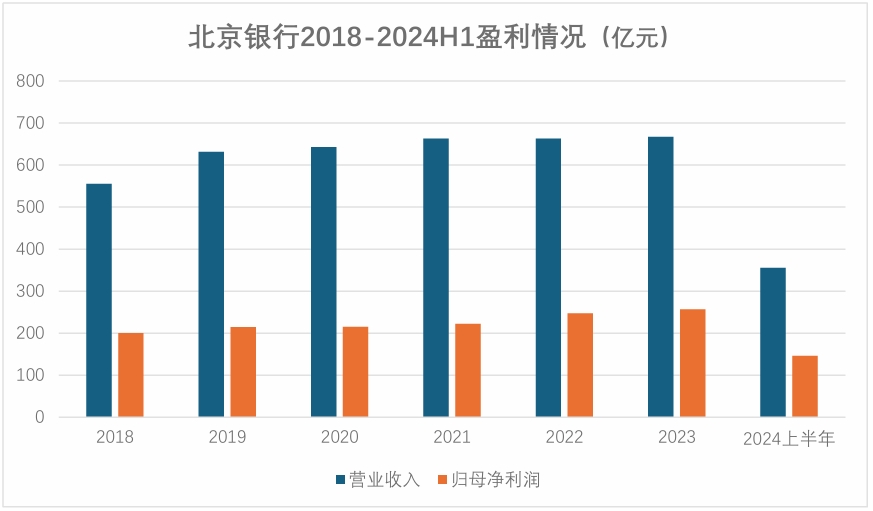

從整體經營形勢來看,2024年上半年,盡管北京銀行在資產規模上仍居于領先地位,但營業收入和凈利潤等關鍵指標與江蘇銀行、寧波銀行等同行相比,其“老大哥”的地位早已岌岌可危。

在營業收入方面,北京銀行2024年上半年實現營收355.44億元,同比增長6.37%。實際上,自2018年以來,北京銀行的營收增長出現放緩趨勢,尤其是2020年以后,營收同比增速從兩位數降至個位數,呈斷崖式下降。

拆解營業收入的具體構成,2024年上半年,利息凈收入仍為北京銀行的營收支柱,為255.36億元,同比增長3.84%,占總營收的比重為71.84%。因此,非利息凈收入也成為推動北京銀行營業收入增長的主要來源。2024年上半年,北京銀行實現非利息凈收入100.08億元,同比增長13.43%,在營業收入中占比28.16%,同比上升1.75個百分點。

在凈利潤方面,北京銀行2024年上半年實現歸屬于母公司股東的凈利潤145.79億元,同比增長2.39%。而這是自2021年以來的最低增速,并已連續三年呈現下滑趨勢。2021年的歸母凈利潤增速為3.45%,2022年為11.4%,2023年回落至3.49%。這一趨勢反映出北京銀行的盈利能力正在減弱。

不過,查閱財報會發現,北京銀行2022年在營收微增的前提下,歸母凈利潤還實現了兩位數的高增長,主要是因為2021年和2022年降低了貸款減值準備金計提規模。2021年和2022年,北京銀行的計提減值準備分別為141.29億元和133.73億元,分別核銷164.07億元和109.06億元,從而保證了利潤增長。

國內17家A股上市城市商業銀行中,北京銀行的營業收入和歸母凈利潤在2022年便已被江蘇銀行超過,失去了“城商行一哥”的位置。2024年上半年,江蘇銀行以營業收入416.25億元、歸母凈利潤187.31億元繼續位居榜首,北京銀行排名第二,但與排在第三、第四位的寧波銀行、上海銀行的凈利潤差別并不算大。

從資產規模看,截至2024年6月30日,北京銀行總資產3.95萬億元,較年初增長5.25%,排名第一,超過江蘇銀行的3.77萬億元,但北京銀行的資產回報率要低于江蘇銀行。

在股價和市值方面,北京銀行上市17年來,一直未曾突破上市當年的高點。2007年9月,北京銀行上市的開盤價為6.30元/股,市值一舉突破千億大關,達到1412億元,并在當年10月達到7.17元/股的最高點。此后股價漲漲跌跌,直到2024年10月8日收盤時,股價仍只有6.03元/股,總市值為1275億元。

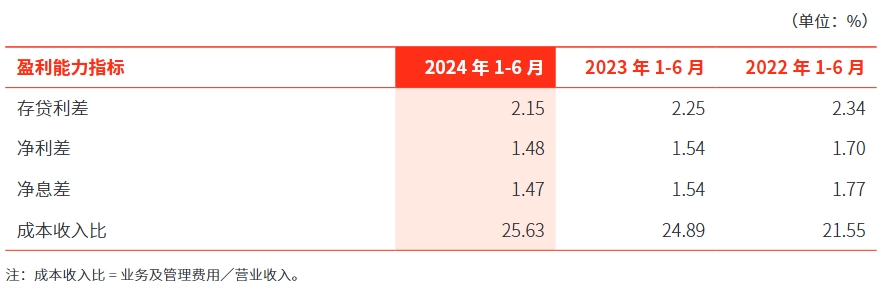

縱觀北京銀行多年的發展,其增長乏力及股價低迷可能存在多方面的原因。首先,北京銀行的盈利能力下降主要體現在凈息差的持續收窄。截至2024年6月末,17家上市城商行凈息差平均值為1.61%,而北京銀行的凈息差僅為1.47%,整體排名下游。這意味著北京銀行在面對市場競爭時,其核心盈利能力較弱。

其次,北京銀行的“成本收入比”連續三年上升。2022年上半年為21.55%,2023年同期為24.89%,到2024年上半年達到了25.63%,顯示出成本控制壓力增大。尤其是今年上半年,北京銀行業務及管理費91.11億元,同比增長7.93 億元,增幅9.53%。其中,員工薪酬為50.04億元,同比增長12.15%。

再者,盡管北京銀行的不良貸款率從2022年的1.43%下降至2023年的1.32%,再到2024年上半年的1.31%,實現了“三連降”,但仍在17家城商行中排名前五。同時,其“關注類貸款”數量從去年上半年的295.95億元飆升至今年上半年404.57億元,潛在貸款風險因素明顯增加。

此外,北京銀行也存在業務轉型緩慢的問題。相較于江蘇銀行和寧波銀行,北京銀行的非利息收入占比較低,過度依賴傳統的利息差收入。隨著利率市場化改革的推進,銀行之間的競爭加劇,依靠傳統業務獲取利潤的空間越來越小,北京銀行的盈利能力自然受到影響。

內控薄弱,違規頻發

北京銀行作為國內較早成立的城商行之一,曾經在資產規模增長方面表現出色。1996年,北京的90家城市信用合作社重組改制成北京城市合作銀行(后相繼更名為北京市商業銀行、北京銀行)時,表內外總資產僅有200多億元,凈資產約10億元。

十年之后,也就是上市前的2006年年底,北京銀行的資產總額和凈資產分別達到2729.69億元和98.4億元,存款余額和貸款余額分別達2330.90億元和1295.77億元,均實現了大幅增長。

即便在二十年高增長過后,北京銀行的資產規模增速有所放緩,但截至2023年年底,其仍保持了城商行中少有的10%以上的年均增速。

然而,伴隨規模擴張而來的是內控和風控系統的短板逐漸暴露。尤其自2019年起,北京銀行不僅面臨著業務增長放緩的問題,更陷入了頻繁被監管部門處罰和客戶投訴量激增的困境。

根據公開信息,2019年至2024年上半年,北京銀行收到的罰單張數和罰款金額在城商行中排名靠前。例如,2020年和2021年,北京銀行分別收到16張和13張罰單,分別在當年城商行的處罰排名中占據第二位和第一位。

2020年12月,北京銀行因“對外銷售虛假金融產品、出具與事實不符的單位定期存款開戶證實書”等15項違規行為,被監管部門開出4290萬元的罰單,約占當年全國城商行被罰款總額的三分之一。

2023年6月,北京銀行連續收到兩批大額罰單。其中,6月5日,北京銀行衢州分行因5項違法違規,被罰款145萬元;6月21日,北京銀行又因“房地產類業務違規”、“地方政府融資管理不審慎”等14項違法違規行為,被罰款4830萬元,創下城商行單次罰款金額的新紀錄。

2023年10月,中國銀行業協會發布了2023年度商業銀行穩健發展能力“陀螺”(GYROSCOPE)評價結果。40家參與評價的頭部城商行中,北京銀行綜合得分排名第二,但是“公司治理能力”、“收益可持續能力”和“風險管控能力”三項得分僅排在第12位、第23位和第23位。

進入2024年,北京銀行被處罰的勢頭仍未止住,僅上半年就已被罰沒金額超過600萬。其中,2月1日,北京銀行因多項EAST數據問題、存款分戶賬流水數據漏報、個人存款分戶賬明細記錄數據錯報等10項違法違規行為,被罰330萬元。

不僅如此,北京銀行的客戶投訴量也急劇飆升。根據北京銀行2023年ESG報告披露,北京銀行辦理客戶投訴3.57萬件,較2022年增加2.36萬件,同比增幅達195.04%。其中,個人貸款業務投訴占比35.77%,位居榜首;信用卡業務投訴占比32.25%,排名第二。同時,黑貓投訴平臺顯示,北京銀行因征信出現為其他個人消費貸款、虛假宣傳、暴力催收等問題屢屢被投訴。

2022年3月,原北京市地方金融監督管理局局長霍學文“空降”北京銀行出任董事長。在他的帶領下,北京銀行進行了多項組織架構調整和數字化轉型嘗試,試圖通過這些發展戰略來提升競爭力。

不過,在霍學文掌舵的兩年多時間里,北京銀行并未能有效地扭轉被頻繁處罰的局面,這也表明改革進程中的難度和復雜性。

從深層原因來分析,北京銀行多次被處罰凸顯了內控和風控能力的薄弱。北京銀行由城市信用社重組改制而來,原本就存在內控制度不健全等問題。在改制后,雖然一些問題得到了緩解,但資產差、不良高、內控差等問題依然難以在短期內徹底解決。

違規事件頻發,不僅損害了銀行的聲譽,還帶來了法律風險和監管處罰。從聲譽角度來看,頻繁的罰款嚴重損害了北京銀行的品牌形象,使其在投資者和客戶心中的信任度下降,并可能會對銀行的管理能力和合規性產生質疑。

在財務方面,巨額罰款直接減少了銀行的利潤。這些罰款支出增加了銀行的成本,對盈利能力產生了負面影響。同時,為了應對違規問題帶來的風險,銀行可能需要增加風險準備金,進一步影響了財務狀況。

與此同時,客戶投訴數量的激增同樣值得警醒。投訴主要集中在個人貸款和信用卡服務上,這反映出銀行在用戶體驗和服務質量上的欠缺。客戶滿意度的下降不僅會影響銀行的品牌形象,還可能影響到其市場份額和盈利能力。

在追求業務發展和規模擴張的同時,如何加強內控管理、提高合規性,是每一家銀行都必須嚴肅對待的問題。

零售“肥肉”,能否吃到嘴里?

近年來,零售業務因凈息差較高且抗周期能力較強,被視為一塊誘人的“肥肉”。國內上市城商行紛紛發力零售業務,試圖在這一領域尋求新的增長機遇。

中報數據顯示,17家A股上市城商行中,除成都銀行、重慶銀行、鄭州銀行沒有披露零售資產總量外,其余14家城商行的零售資產規模均較2023年末有所增加。

截至2024年6月末,14家城商行零售資產規模達到8.7萬億元,較年初增長9.16%。江蘇銀行、北京銀行、寧波銀行占據前三位置,其中寧波銀行較年初增長11.57%,躋身萬億元規模之列。

然而,在這一片繁榮景象的背后,也不乏隱憂。隨著市場競爭加劇,如何保持零售業務的持續增長,避免陷入同質化競爭,成為了擺在各家銀行面前的一道難題。

霍學文自2022年出任北京銀行董事長以來,啟動了一系列改革措施。首先是對北京銀行的組織架構進行調整優化,并在2023年三季度完成了零售業務條線的組織架構調整。整合原財富管理與私人銀行部(養老金融部)、電子銀行部職能,形成零售條線“一個統籌部門”(零售銀行部) “四大利潤中心”(財富平臺部、私人銀行部、個人信貸部、信用卡中心)的架構。這幾乎與“零售之王”招商銀行此前的組織架構調整如出一轍。

與組織架構調整相適應,霍學文還啟動了以“大零售-大運營-大科技”為核心的數字化轉型“新三大戰役”。在今年8月30日舉行的2024年中期業績發布會上,霍學文介紹,北京銀行在零售方面以數字化策略為核心,以數據為血脈,以人工智能等技術為骨架,整合提升了財富管理體系,打通資產配置到客戶、到產品、到渠道經營鏈條。同時,他還表示,“零售水晶球一期”已經實現了總行到分行的指標穿透。

此外,霍學文還對人事進行了大幅調整,包括提名副行長人選和調整分支行行長等。

從這些舉措的實施效果來看,北京銀行在零售轉型方面取得了一定進展。數據顯示,截至2022年末,北京銀行的零售業務占總營收比重提升至34.1%,較上年度提高6個百分點;零售利息凈收入全行占比達40.12%。零售資金量規模接近1萬億元,達9749.4億元,較年初增長10.2%。

到2023年末,北京銀行的零售業務收入占比進一步提高到37.7%,零售利息凈收入占比達到46.94%。零售資金量規模首次突破1萬億元,達到10365億元,同比增長6.3%。

截至今年6月底,北京銀行零售資金量規模突破1.15萬億元,較年初增長11.34%。其在2024年半年報中評價,“上半年增量超過歷史全年增量最高水平”。

霍學文持續押注零售業務來推進轉型,一是為北京銀行帶來了新的增長點,尤其是在消費貸款和財富管理等領域;二是,通過零售業務的拓展,北京銀行得以觸及更廣泛的客戶群體,增強了客戶粘性。

不過,北京銀行在零售業務發展過程中也暴露出了一些問題。一方面,隨著零售業務的擴張,北京銀行面臨的信用風險和市場風險也隨之增加。截至2024年6月末,北京銀行的零售貸款不良率為1.35%,高于其整體業務1.31%的不良率,而2023年的零售貸款不良率還僅為1.15%。

另一方面,在零售業務的推進過程中,北京銀行多次因違規操作受到監管處罰,反映出其內控和合規方面存在不足。

在中期業績發布會上,談及北京銀行的數字化轉型方向時,霍學文表示,未來北京銀行將形成包括零售水晶球、對公水晶球、金融市場水晶球、風控水晶球、客戶水晶球、科技水晶球在內的“多水晶球一體化數字化管理體系”。

雖然霍學文的改革措施在一定程度上推動了北京銀行的發展,但能否從根本上扭轉當前的頹勢并真正實現轉型,仍有待觀察。同時,面對激烈的市場競爭和內部管理問題,北京銀行能否將零售業務的“肥肉”順利吃到嘴里,也還需時間來驗證。

整體來看,當下的北京銀行正面臨著眾多挑戰。如何在激烈的市場競爭中找到新的增長點,如何提高自身業務的多元化程度,如何加強內部管理和風險防控,這些都是擺在現任管理層面前亟待解決的問題。如果不能及時有效地應對這些挑戰,北京銀行的“老大哥”地位可能會繼續受到沖擊,甚至失去更多競爭力。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。