美團出海,帶著幾分無奈互聯(lián)網+

導讀

打江山容易,守江山難

打江山容易,守江山難

作者:高藤

原創(chuàng):深眸財經(chutou0325)

王興再次高調站到臺前。

就在2024年春節(jié)的前一周,美團宣布了一件大事。

由王興直接參與操刀,對美團啟動了上市以來最大的組織架構調整。其中無人機和境外業(yè)務,以及之前的自動車業(yè)務,均由王興直接管理。

王興這樣做,自然是有其深意。

所謂打江山容易,守江山難。

近十幾年來,美團從百團大戰(zhàn)中成功殺出,并最終坐上中國本地生活服務領域霸主寶座。但無奈這塊蛋糕太大,太誘人了,以至于圍繞這個蛋糕的諸多互聯(lián)網巨頭們以各種方式打了一輪又一輪,也依然沒有收手出局的意思。

而2023年,是美團最為失勢的一年。

一邊是以抖音為首,聯(lián)合一眾新舊互聯(lián)網巨頭紛紛針對美團的本地生活服務業(yè)務展開“圍攻”,一邊是美團的市值從2021年最高超過2.8萬億港元開始一路跌剩“零頭”并跌破發(fā)行價,這不僅使得美團內部很多員工都感到一陣無力,連投資者也都深感失望。

所以王興選擇這時候主動扛旗,親自帶隊上陣,為美團尋找新增長極,這既是為了重振士氣,也是為了給市場帶來一些新的期待。

而其中最讓市場關注的,是王興開始盯著的境外業(yè)務。

顯然,出海,會是美團接下來的重點方向。

但這注定會是一個充滿諸多不確定風險,且持久且艱難的征戰(zhàn)。

美團真的準備好了嗎?

美團之所以啟動如此重要的組織架構新調整,雖然是為了適應業(yè)務發(fā)展變化,但背后其實也透著不少無奈。

流量是互聯(lián)網的命脈,如今互聯(lián)網走到下半場,用戶流量紅利早已見頂,手握龐大流量的巨頭們?yōu)榱俗儸F(xiàn),業(yè)務賽道也逐漸不可避免地出現(xiàn)重合。

卷到一起,然后兵刃相向,是互聯(lián)網巨頭們幾乎注定的歸宿。

這些年來,美團一直沒有停止過與層出不窮的各種對手們廝殺競爭,但自身在不斷強大的同時,對手們也在不斷進化。

誰也奈何不了誰,導致競爭越來越難打,越來越膠著。

到現(xiàn)在,阿里、騰訊、抖音、快手、京東、百度、滴滴、甚至小紅書,幾乎但凡以C端用戶為服務對象的互聯(lián)網平臺,無不想參與對本地生活業(yè)務賽道的布局,它們越來越多的商業(yè)功能開始與美團重合,甚至連app界面也長得越來越趨同。

在阿里系,聚合型和垂直型的對手一籮筐,除了淘寶、支付寶和美團外賣死對頭的餓了嗎,還有哈啰、盒馬、飛豬等垂直平臺流量同樣巨大,甚至其旗下的高德app都早上線了團購美食 (到店服務) 、訂酒店、訂門票、搶火車票等功能,界面與美團首頁越來越類同。

王興再次高調站到臺前。

就在2024年春節(jié)的前一周,美團宣布了一件大事。

由王興直接參與操刀,對美團啟動了上市以來最大的組織架構調整。其中無人機和境外業(yè)務,以及之前的自動車業(yè)務,均由王興直接管理。

王興這樣做,自然是有其深意。

所謂打江山容易,守江山難。

近十幾年來,美團從百團大戰(zhàn)中成功殺出,并最終坐上中國本地生活服務領域霸主寶座。但無奈這塊蛋糕太大,太誘人了,以至于圍繞這個蛋糕的諸多互聯(lián)網巨頭們以各種方式打了一輪又一輪,也依然沒有收手出局的意思。

而2023年,是美團最為失勢的一年。

一邊是以抖音為首,聯(lián)合一眾新舊互聯(lián)網巨頭紛紛針對美團的本地生活服務業(yè)務展開“圍攻”,一邊是美團的市值從2021年最高超過2.8萬億港元開始一路跌剩“零頭”并跌破發(fā)行價,這不僅使得美團內部很多員工都感到一陣無力,連投資者也都深感失望。

所以王興選擇這時候主動扛旗,親自帶隊上陣,為美團尋找新增長極,這既是為了重振士氣,也是為了給市場帶來一些新的期待。

而其中最讓市場關注的,是王興開始盯著的境外業(yè)務。

顯然,出海,會是美團接下來的重點方向。

但這注定會是一個充滿諸多不確定風險,且持久且艱難的征戰(zhàn)。

美團真的準備好了嗎?

美團之所以啟動如此重要的組織架構新調整,雖然是為了適應業(yè)務發(fā)展變化,但背后其實也透著不少無奈。

流量是互聯(lián)網的命脈,如今互聯(lián)網走到下半場,用戶流量紅利早已見頂,手握龐大流量的巨頭們?yōu)榱俗儸F(xiàn),業(yè)務賽道也逐漸不可避免地出現(xiàn)重合。

卷到一起,然后兵刃相向,是互聯(lián)網巨頭們幾乎注定的歸宿。

這些年來,美團一直沒有停止過與層出不窮的各種對手們廝殺競爭,但自身在不斷強大的同時,對手們也在不斷進化。

誰也奈何不了誰,導致競爭越來越難打,越來越膠著。

到現(xiàn)在,阿里、騰訊、抖音、快手、京東、百度、滴滴、甚至小紅書,幾乎但凡以C端用戶為服務對象的互聯(lián)網平臺,無不想參與對本地生活業(yè)務賽道的布局,它們越來越多的商業(yè)功能開始與美團重合,甚至連app界面也長得越來越趨同。

在阿里系,聚合型和垂直型的對手一籮筐,除了淘寶、支付寶和美團外賣死對頭的餓了嗎,還有哈啰、盒馬、飛豬等垂直平臺流量同樣巨大,甚至其旗下的高德app都早上線了團購美食 (到店服務) 、訂酒店、訂門票、搶火車票等功能,界面與美團首頁越來越類同。

在騰訊系,雖然布局動作相對低調,但其實其在在2020年就已經低調入局本地生活,試圖通過微信小程序搭建一個外賣聚合平臺。

目前騰訊的“微信外賣”還在測試期,入駐商家很少,主要是美食、茶飲、生鮮的頭部品牌,還有一些本地企業(yè)和創(chuàng)新品牌。盡管如此,手握中國最大用戶流量池的騰訊,如果真“試水”成功,不排除會加大投入繼續(xù)“搞大”,對美團來說,多少是一個需要警惕的潛在對手。

拼多多的app也早就開放了“本地生活”的入口,社區(qū)團購業(yè)務多多買菜和快團團直接對標美團買菜和團購業(yè)務,一直是攻勢強烈且態(tài)度明確。

最讓美團感到“焦慮”的,是來自抖音的強勢進擊。

從2018年的入局,到2020年的多面探索,到2021年的配套優(yōu)化,再到2022年至今的體系搭建,功能已經越來越完善。

抖音的本地生活分為餐飲、酒旅、到店綜合三大版塊。打開抖音APP的團購欄目,外賣、附近美食、民宿、游玩、休閑娛樂、母嬰寵物、親子、運動健身等項目,除了展示沒那么多外,功能已經與美團的沒啥區(qū)別。

在騰訊系,雖然布局動作相對低調,但其實其在在2020年就已經低調入局本地生活,試圖通過微信小程序搭建一個外賣聚合平臺。

目前騰訊的“微信外賣”還在測試期,入駐商家很少,主要是美食、茶飲、生鮮的頭部品牌,還有一些本地企業(yè)和創(chuàng)新品牌。盡管如此,手握中國最大用戶流量池的騰訊,如果真“試水”成功,不排除會加大投入繼續(xù)“搞大”,對美團來說,多少是一個需要警惕的潛在對手。

拼多多的app也早就開放了“本地生活”的入口,社區(qū)團購業(yè)務多多買菜和快團團直接對標美團買菜和團購業(yè)務,一直是攻勢強烈且態(tài)度明確。

最讓美團感到“焦慮”的,是來自抖音的強勢進擊。

從2018年的入局,到2020年的多面探索,到2021年的配套優(yōu)化,再到2022年至今的體系搭建,功能已經越來越完善。

抖音的本地生活分為餐飲、酒旅、到店綜合三大版塊。打開抖音APP的團購欄目,外賣、附近美食、民宿、游玩、休閑娛樂、母嬰寵物、親子、運動健身等項目,除了展示沒那么多外,功能已經與美團的沒啥區(qū)別。

更可怕的是抖音本地生活業(yè)務的增速。

2021年,抖音本地生活的GMV為100億元。

2022年,抖音本地生活GMV達到了770億元。

2023年初,抖音給自己的生活服務GMV目標設為1500億元。而有券商預測,2023年抖音本地生活服務規(guī)模將達到2500億元。

雖然這個規(guī)模還只有美團的1/3,但如此可怕的增速,足夠讓美團感到壓力激增。

雖然美團2023年三季度的財報數(shù)據(jù)表現(xiàn)出了較好勢頭,但在業(yè)績發(fā)布會上,美團CFO陳少暉在展望四季度時卻表示,“預計餐食外賣業(yè)務營收的同比增速將低于第三季度,閃購業(yè)務營收的增速將持平,但兩個業(yè)務的客單價都會出現(xiàn)下降”。

這很容易讓人猜到,其中一個很重要的原因在于其本地生活賽道正在被大廠圍攻,尤其是核心業(yè)務來自抖音的大舉入局競爭。

就本地生活市場份額而言,按照券商推測,未來抖音的份額會迎來明顯提升階段。

更可怕的是抖音本地生活業(yè)務的增速。

2021年,抖音本地生活的GMV為100億元。

2022年,抖音本地生活GMV達到了770億元。

2023年初,抖音給自己的生活服務GMV目標設為1500億元。而有券商預測,2023年抖音本地生活服務規(guī)模將達到2500億元。

雖然這個規(guī)模還只有美團的1/3,但如此可怕的增速,足夠讓美團感到壓力激增。

雖然美團2023年三季度的財報數(shù)據(jù)表現(xiàn)出了較好勢頭,但在業(yè)績發(fā)布會上,美團CFO陳少暉在展望四季度時卻表示,“預計餐食外賣業(yè)務營收的同比增速將低于第三季度,閃購業(yè)務營收的增速將持平,但兩個業(yè)務的客單價都會出現(xiàn)下降”。

這很容易讓人猜到,其中一個很重要的原因在于其本地生活賽道正在被大廠圍攻,尤其是核心業(yè)務來自抖音的大舉入局競爭。

就本地生活市場份額而言,按照券商推測,未來抖音的份額會迎來明顯提升階段。

本地生活市場蛋糕雖大,但架不住對手越來越多,還越來越強大。

美團要想守住份額不被快速流失,只有應戰(zhàn)。

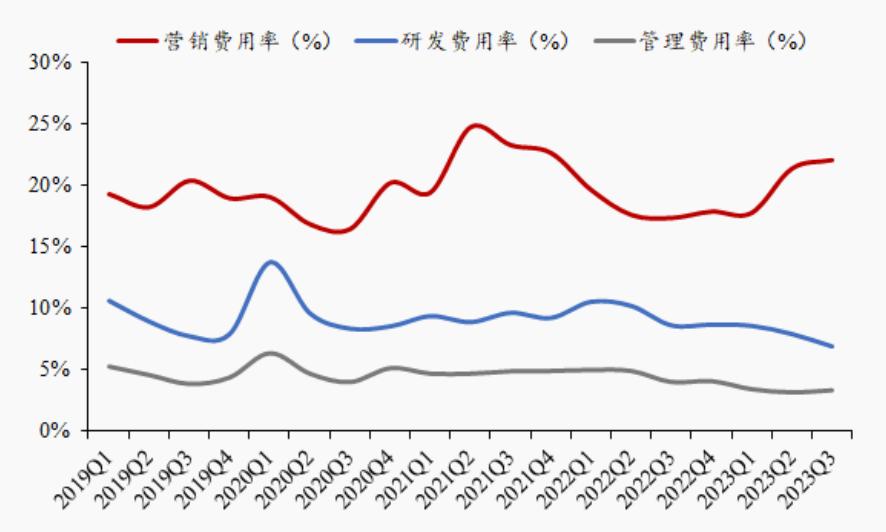

一個明顯特征是,面對抖音猛烈攻勢,美團不得不重啟燒錢補貼來應對,導致營銷費用激增。2023年的二季度,美團的銷售及營銷開支激增62.2%至146億元,占收入百分比由17.6%同比增長3.8個百分點至21.4%。到了三季度,開支進一步增至169.05億元,占比重也增長至22.1%。

本地生活市場蛋糕雖大,但架不住對手越來越多,還越來越強大。

美團要想守住份額不被快速流失,只有應戰(zhàn)。

一個明顯特征是,面對抖音猛烈攻勢,美團不得不重啟燒錢補貼來應對,導致營銷費用激增。2023年的二季度,美團的銷售及營銷開支激增62.2%至146億元,占收入百分比由17.6%同比增長3.8個百分點至21.4%。到了三季度,開支進一步增至169.05億元,占比重也增長至22.1%。

而這樣的代價,隨著競爭對手們的不斷發(fā)力,未來肯定還要繼續(xù)付出。

因為,本地生活作為線上流量到線下轉化兌現(xiàn),從而形成商業(yè)閉環(huán)的非常重要的一環(huán),手握海量用戶的抖音注定不會放過,原來的阿里騰訊拼多多京東等巨頭更不會罷手,甚至那些后來的次級玩家也必然要以入局其中。

這是美團守護江山注定需要付出的代價,同時也注定是一個不會停止的戰(zhàn)斗。

而跳出這個困局的辦法,是要守住大本營防止對手“偷家”的同時,去跳出這個戰(zhàn)場,去開創(chuàng)更多新的業(yè)務,或者加快走出去,尋找新的市場空間。

而這些,正是王興要做的事情。

有人一直很好奇,諸多業(yè)務中,本地生活才是核心,為什么不是由王興重新扛旗,反而去接管無人機、電動車和出海這些規(guī)模還不大的創(chuàng)新業(yè)務。

因為前者的業(yè)務模式都已經太成熟了,所有人的營銷打法很難再玩出其他花樣,不是卷自己,就是卷同行,所以美團只要讓信得過的人來守成就是了。

而創(chuàng)新業(yè)務更需要足夠睿智的格局眼光去把握時代方向、研判局勢、做出正確的戰(zhàn)略決策。

無人機、電動車這些還在技術不斷迭代創(chuàng)新和需要動輒巨額燒錢,出海更是一個事關重大的決策,出去開拓什么市場,去哪里打,怎么打,這都需要大魄力。

擔此大任者,唯擁有最終拍板權的創(chuàng)始人或主帥。

王興就是這樣的人。

王興一直認為自己是屬于探索型人格,對世界永遠充滿強烈好奇心,永遠保持進取心,否則也不會在近幾年互聯(lián)網行業(yè)風云驟變,多方大佬們紛紛退的退,隱的隱,以各種方式退出公眾視野環(huán)境下,他依然都站在第一線了。

其實王興對出海信念很堅定,很早就在很多重要場合表達過“全球化是絕對的必須,也是巨大的機會”的看法。

美團也早在2016年開始布局海外業(yè)務,通過app整合海外酒店住宿和國際機票資源來試水美團旅行業(yè)務,并取得了很好的成效。

2018年,國際化板塊首次以新業(yè)務身份進入美團業(yè)務框架,成為美團加速出海的一個象征指標。

隨后,美團圍繞酒旅、外賣、打車等本地生活服務,加速向世界輸出自己的商業(yè)模式。先后投資或收購了印度外賣公司Swiggy融資項目、印尼網約車獨角獸平臺Gojek、尼日利亞移動支付平臺Opay等。

2023年5月,美團外賣平臺KeeTa正式在香港上線,隨后幾個月,就通過各種優(yōu)惠補貼、準時配送等優(yōu)質服務一舉拿下了香港外賣市場21%的份額,被認為的出海首站成功站穩(wěn)。一度引發(fā)巨大輿論轟動。

但客觀看下來,無論是之前的布局,還是香港外賣的勝利,美團的商業(yè)模式能否同樣長期順利推向全世界,目前還尚不清楚,需要多一點時間觀察。

根源在與其商業(yè)模式的一些本質限制。

誠然中國企業(yè)成功出海的案例很多,比如基建、通信、游戲、電商等領域,但他們是背后基本都是有著自身的核心比較優(yōu)勢。

基建和通信不必說,基建狂魔、華為中興等通信商在全球的競爭優(yōu)勢不是蓋的。

游戲出海也是經歷過持久的海量燒錢,打造出精品才能存活下來的,實際競爭非常激烈。

電商能成功出海,背后吃的是中國制造的供應鏈紅利,有極大的成本和規(guī)模優(yōu)勢。

而本地生活業(yè)務領域,本質上只是一個本地資源的大整合,涉及本地居民、商家、供應鏈、政商環(huán)境,文化習慣差異等方方面面,要運營整合和管理,是極其艱難的大工程。

而且本質上本地生活業(yè)務門檻很低,極其容易同質化,要想長期在競爭中勝出,必須要保持足夠的“性價比”,對平臺來說也就是要保持足夠的“低毛利”。

中國的百團大戰(zhàn)開始,到如今依然無時不刻不在燒錢打價格戰(zhàn)的實際情況,就是證明。

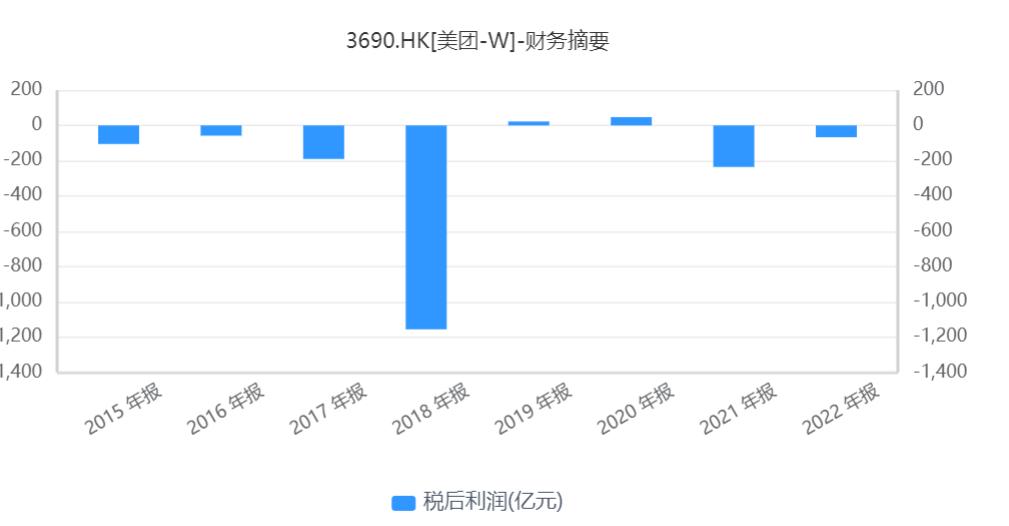

美團這些年在這方面累計燒了不下千億,依然時刻面臨虧損的局面。

而這樣的代價,隨著競爭對手們的不斷發(fā)力,未來肯定還要繼續(xù)付出。

因為,本地生活作為線上流量到線下轉化兌現(xiàn),從而形成商業(yè)閉環(huán)的非常重要的一環(huán),手握海量用戶的抖音注定不會放過,原來的阿里騰訊拼多多京東等巨頭更不會罷手,甚至那些后來的次級玩家也必然要以入局其中。

這是美團守護江山注定需要付出的代價,同時也注定是一個不會停止的戰(zhàn)斗。

而跳出這個困局的辦法,是要守住大本營防止對手“偷家”的同時,去跳出這個戰(zhàn)場,去開創(chuàng)更多新的業(yè)務,或者加快走出去,尋找新的市場空間。

而這些,正是王興要做的事情。

有人一直很好奇,諸多業(yè)務中,本地生活才是核心,為什么不是由王興重新扛旗,反而去接管無人機、電動車和出海這些規(guī)模還不大的創(chuàng)新業(yè)務。

因為前者的業(yè)務模式都已經太成熟了,所有人的營銷打法很難再玩出其他花樣,不是卷自己,就是卷同行,所以美團只要讓信得過的人來守成就是了。

而創(chuàng)新業(yè)務更需要足夠睿智的格局眼光去把握時代方向、研判局勢、做出正確的戰(zhàn)略決策。

無人機、電動車這些還在技術不斷迭代創(chuàng)新和需要動輒巨額燒錢,出海更是一個事關重大的決策,出去開拓什么市場,去哪里打,怎么打,這都需要大魄力。

擔此大任者,唯擁有最終拍板權的創(chuàng)始人或主帥。

王興就是這樣的人。

王興一直認為自己是屬于探索型人格,對世界永遠充滿強烈好奇心,永遠保持進取心,否則也不會在近幾年互聯(lián)網行業(yè)風云驟變,多方大佬們紛紛退的退,隱的隱,以各種方式退出公眾視野環(huán)境下,他依然都站在第一線了。

其實王興對出海信念很堅定,很早就在很多重要場合表達過“全球化是絕對的必須,也是巨大的機會”的看法。

美團也早在2016年開始布局海外業(yè)務,通過app整合海外酒店住宿和國際機票資源來試水美團旅行業(yè)務,并取得了很好的成效。

2018年,國際化板塊首次以新業(yè)務身份進入美團業(yè)務框架,成為美團加速出海的一個象征指標。

隨后,美團圍繞酒旅、外賣、打車等本地生活服務,加速向世界輸出自己的商業(yè)模式。先后投資或收購了印度外賣公司Swiggy融資項目、印尼網約車獨角獸平臺Gojek、尼日利亞移動支付平臺Opay等。

2023年5月,美團外賣平臺KeeTa正式在香港上線,隨后幾個月,就通過各種優(yōu)惠補貼、準時配送等優(yōu)質服務一舉拿下了香港外賣市場21%的份額,被認為的出海首站成功站穩(wěn)。一度引發(fā)巨大輿論轟動。

但客觀看下來,無論是之前的布局,還是香港外賣的勝利,美團的商業(yè)模式能否同樣長期順利推向全世界,目前還尚不清楚,需要多一點時間觀察。

根源在與其商業(yè)模式的一些本質限制。

誠然中國企業(yè)成功出海的案例很多,比如基建、通信、游戲、電商等領域,但他們是背后基本都是有著自身的核心比較優(yōu)勢。

基建和通信不必說,基建狂魔、華為中興等通信商在全球的競爭優(yōu)勢不是蓋的。

游戲出海也是經歷過持久的海量燒錢,打造出精品才能存活下來的,實際競爭非常激烈。

電商能成功出海,背后吃的是中國制造的供應鏈紅利,有極大的成本和規(guī)模優(yōu)勢。

而本地生活業(yè)務領域,本質上只是一個本地資源的大整合,涉及本地居民、商家、供應鏈、政商環(huán)境,文化習慣差異等方方面面,要運營整合和管理,是極其艱難的大工程。

而且本質上本地生活業(yè)務門檻很低,極其容易同質化,要想長期在競爭中勝出,必須要保持足夠的“性價比”,對平臺來說也就是要保持足夠的“低毛利”。

中國的百團大戰(zhàn)開始,到如今依然無時不刻不在燒錢打價格戰(zhàn)的實際情況,就是證明。

美團這些年在這方面累計燒了不下千億,依然時刻面臨虧損的局面。

香港外賣業(yè)務看似增長迅猛,也是在燒錢補貼的前提下達成的,如果對手卷起來,美團也只能繼續(xù)燒,但這種卷能持續(xù)嗎?

而且不僅是錢的問題,海外很多國家的工作和對賺錢的態(tài)度文化不同,配送人員的效率和待遇要求或許也未必能像國內卷的起來,導致外賣業(yè)務要么變成需要持續(xù)燒錢補貼維持,要么變成高價外賣,吸引用戶流量效果打折扣。

但本地生活的模式本身就是通過高頻流量帶低頻生意,即使美團如今,外賣雖然作為營業(yè)支柱,但實際賺的利潤還遠不如到店和酒旅業(yè)務。

香港外賣業(yè)務看似增長迅猛,也是在燒錢補貼的前提下達成的,如果對手卷起來,美團也只能繼續(xù)燒,但這種卷能持續(xù)嗎?

而且不僅是錢的問題,海外很多國家的工作和對賺錢的態(tài)度文化不同,配送人員的效率和待遇要求或許也未必能像國內卷的起來,導致外賣業(yè)務要么變成需要持續(xù)燒錢補貼維持,要么變成高價外賣,吸引用戶流量效果打折扣。

但本地生活的模式本身就是通過高頻流量帶低頻生意,即使美團如今,外賣雖然作為營業(yè)支柱,但實際賺的利潤還遠不如到店和酒旅業(yè)務。

所以這樣的商業(yè)模式,要向全球輸出,到底能否最終走通,客觀來說真的很難說。

其實到現(xiàn)在為止,在本地生活領域也沒有出現(xiàn)全球性的通吃玩家,甚至真正持續(xù)賺到大錢的都很少,這就足夠說明了難度之大。

據(jù)悉,2022 年四季度,美團戰(zhàn)投海外部王興、王莆中等多位核心高層曾到訪過中東考察,了解當?shù)氐臓I商政策、調研外賣業(yè)務的競爭現(xiàn)狀,以嘗試組建中東團隊,但隨后這一項目被擱置。

而2023年11 月市場傳出美團有意收購Foodpanda東南亞的業(yè)務,但很快又傳出放棄計劃,原因是美團經過仔細研究認為其東南亞業(yè)務不可能盈利。

說明美團的模式輸出,并非一個容易的事情。

當然了,王興是個能抗持久戰(zhàn)的人,他曾說過,“國際化急也急不得,這是一個長期戰(zhàn)役,至少得用10年的眼光去看。”

無論怎樣,這注定一場持久且艱難的征途。

近年來,中國企業(yè)出海早已不是一個新鮮事,很多互聯(lián)網巨頭都早已布局海外,并且已經有不少建樹。

國內歷經無數(shù)廝殺活下來的玩家,它們的認識和手段相對海外本土對手來說優(yōu)勢簡直不要太大。這也是為什么中國電商、短視頻等巨頭在海外發(fā)展勢頭如龍入海的原因。

客觀來說,海外的本地生活市場足夠廣闊,在一些發(fā)達國家,甚至是千億規(guī)模的市場,機遇足夠巨大,同時競爭格局相比國內遠要好得多。

美團只要拿下其中一小部分的業(yè)務,就能吃到足夠多蛋糕了。

但美團想要出海,除了準備好燒錢打持久戰(zhàn),還要面臨很多方面的挑戰(zhàn)。

一方面,目前美團在國內還處于主營業(yè)務被多個巨頭盯著,頻頻試圖偷家的防守狀態(tài),而且未來可能無法阻擋地被分搶去一些份額。美團為了應戰(zhàn),可能又要持續(xù)加大燒錢的打持久戰(zhàn)。

而同時,很多創(chuàng)新業(yè)務的增長動力不足,并且還也需要大量燒錢去推進,并且短期內還很難看到實際性的利潤貢獻。

如今出海業(yè)務繼續(xù)加大推進的話,必然免不了又是一場巨額燒錢開路的游戲。

另一方面,出海業(yè)務其中一個很大的挑戰(zhàn)來自本地的監(jiān)管風險。

在通信、電商、短視頻領域,有些海外國家對中國企業(yè)出海的監(jiān)管并不是很友好。TikTok就是其中最明顯的前車之鑒。不僅在美國受到重大打擊,還在印尼、巴西等受到電商轉化的限制。

美版的美團DoorDash外賣巨頭,在美國也曾遭到過美國加州政府違法調查,理由是要違反勞工法律,要求罰款510萬美元。

即使是類似滴滴這樣在海外外賣有一定成功經驗的中國互聯(lián)網公司,目前也在一些國家遭遇業(yè)務困境。

雖然目前美團手上的現(xiàn)金流還充足,足夠它持續(xù)燒錢很久,但如果遲遲未能獲得可觀收益回流,這不免會引發(fā)市場的擔憂。

美團需要做好收益與風險的權衡。

一邊在內拼力守江山,一邊冒險出海打江山,還要把握好燒錢的方向和節(jié)奏,盡量給市場一個好的答卷,這對美團來說可不是一件容易的事情。

當然,雖然美團依然面臨著國內諸多巨頭繼續(xù)圍攻的壓力,但市值跌幅的代價已經給夠了,好像也沒有什么好擔心了的。

而出海這條路雖然路途可能很艱難,但應該也是能走得通的。

至于能走多遠,就要看它自己的能力了。

我們拭目以待,也祝福它!

所以這樣的商業(yè)模式,要向全球輸出,到底能否最終走通,客觀來說真的很難說。

其實到現(xiàn)在為止,在本地生活領域也沒有出現(xiàn)全球性的通吃玩家,甚至真正持續(xù)賺到大錢的都很少,這就足夠說明了難度之大。

據(jù)悉,2022 年四季度,美團戰(zhàn)投海外部王興、王莆中等多位核心高層曾到訪過中東考察,了解當?shù)氐臓I商政策、調研外賣業(yè)務的競爭現(xiàn)狀,以嘗試組建中東團隊,但隨后這一項目被擱置。

而2023年11 月市場傳出美團有意收購Foodpanda東南亞的業(yè)務,但很快又傳出放棄計劃,原因是美團經過仔細研究認為其東南亞業(yè)務不可能盈利。

說明美團的模式輸出,并非一個容易的事情。

當然了,王興是個能抗持久戰(zhàn)的人,他曾說過,“國際化急也急不得,這是一個長期戰(zhàn)役,至少得用10年的眼光去看。”

無論怎樣,這注定一場持久且艱難的征途。

近年來,中國企業(yè)出海早已不是一個新鮮事,很多互聯(lián)網巨頭都早已布局海外,并且已經有不少建樹。

國內歷經無數(shù)廝殺活下來的玩家,它們的認識和手段相對海外本土對手來說優(yōu)勢簡直不要太大。這也是為什么中國電商、短視頻等巨頭在海外發(fā)展勢頭如龍入海的原因。

客觀來說,海外的本地生活市場足夠廣闊,在一些發(fā)達國家,甚至是千億規(guī)模的市場,機遇足夠巨大,同時競爭格局相比國內遠要好得多。

美團只要拿下其中一小部分的業(yè)務,就能吃到足夠多蛋糕了。

但美團想要出海,除了準備好燒錢打持久戰(zhàn),還要面臨很多方面的挑戰(zhàn)。

一方面,目前美團在國內還處于主營業(yè)務被多個巨頭盯著,頻頻試圖偷家的防守狀態(tài),而且未來可能無法阻擋地被分搶去一些份額。美團為了應戰(zhàn),可能又要持續(xù)加大燒錢的打持久戰(zhàn)。

而同時,很多創(chuàng)新業(yè)務的增長動力不足,并且還也需要大量燒錢去推進,并且短期內還很難看到實際性的利潤貢獻。

如今出海業(yè)務繼續(xù)加大推進的話,必然免不了又是一場巨額燒錢開路的游戲。

另一方面,出海業(yè)務其中一個很大的挑戰(zhàn)來自本地的監(jiān)管風險。

在通信、電商、短視頻領域,有些海外國家對中國企業(yè)出海的監(jiān)管并不是很友好。TikTok就是其中最明顯的前車之鑒。不僅在美國受到重大打擊,還在印尼、巴西等受到電商轉化的限制。

美版的美團DoorDash外賣巨頭,在美國也曾遭到過美國加州政府違法調查,理由是要違反勞工法律,要求罰款510萬美元。

即使是類似滴滴這樣在海外外賣有一定成功經驗的中國互聯(lián)網公司,目前也在一些國家遭遇業(yè)務困境。

雖然目前美團手上的現(xiàn)金流還充足,足夠它持續(xù)燒錢很久,但如果遲遲未能獲得可觀收益回流,這不免會引發(fā)市場的擔憂。

美團需要做好收益與風險的權衡。

一邊在內拼力守江山,一邊冒險出海打江山,還要把握好燒錢的方向和節(jié)奏,盡量給市場一個好的答卷,這對美團來說可不是一件容易的事情。

當然,雖然美團依然面臨著國內諸多巨頭繼續(xù)圍攻的壓力,但市值跌幅的代價已經給夠了,好像也沒有什么好擔心了的。

而出海這條路雖然路途可能很艱難,但應該也是能走得通的。

至于能走多遠,就要看它自己的能力了。

我們拭目以待,也祝福它!

王興再次高調站到臺前。

就在2024年春節(jié)的前一周,美團宣布了一件大事。

由王興直接參與操刀,對美團啟動了上市以來最大的組織架構調整。其中無人機和境外業(yè)務,以及之前的自動車業(yè)務,均由王興直接管理。

王興這樣做,自然是有其深意。

所謂打江山容易,守江山難。

近十幾年來,美團從百團大戰(zhàn)中成功殺出,并最終坐上中國本地生活服務領域霸主寶座。但無奈這塊蛋糕太大,太誘人了,以至于圍繞這個蛋糕的諸多互聯(lián)網巨頭們以各種方式打了一輪又一輪,也依然沒有收手出局的意思。

而2023年,是美團最為失勢的一年。

一邊是以抖音為首,聯(lián)合一眾新舊互聯(lián)網巨頭紛紛針對美團的本地生活服務業(yè)務展開“圍攻”,一邊是美團的市值從2021年最高超過2.8萬億港元開始一路跌剩“零頭”并跌破發(fā)行價,這不僅使得美團內部很多員工都感到一陣無力,連投資者也都深感失望。

所以王興選擇這時候主動扛旗,親自帶隊上陣,為美團尋找新增長極,這既是為了重振士氣,也是為了給市場帶來一些新的期待。

而其中最讓市場關注的,是王興開始盯著的境外業(yè)務。

顯然,出海,會是美團接下來的重點方向。

但這注定會是一個充滿諸多不確定風險,且持久且艱難的征戰(zhàn)。

美團真的準備好了嗎?

美團之所以啟動如此重要的組織架構新調整,雖然是為了適應業(yè)務發(fā)展變化,但背后其實也透著不少無奈。

流量是互聯(lián)網的命脈,如今互聯(lián)網走到下半場,用戶流量紅利早已見頂,手握龐大流量的巨頭們?yōu)榱俗儸F(xiàn),業(yè)務賽道也逐漸不可避免地出現(xiàn)重合。

卷到一起,然后兵刃相向,是互聯(lián)網巨頭們幾乎注定的歸宿。

這些年來,美團一直沒有停止過與層出不窮的各種對手們廝殺競爭,但自身在不斷強大的同時,對手們也在不斷進化。

誰也奈何不了誰,導致競爭越來越難打,越來越膠著。

到現(xiàn)在,阿里、騰訊、抖音、快手、京東、百度、滴滴、甚至小紅書,幾乎但凡以C端用戶為服務對象的互聯(lián)網平臺,無不想參與對本地生活業(yè)務賽道的布局,它們越來越多的商業(yè)功能開始與美團重合,甚至連app界面也長得越來越趨同。

在阿里系,聚合型和垂直型的對手一籮筐,除了淘寶、支付寶和美團外賣死對頭的餓了嗎,還有哈啰、盒馬、飛豬等垂直平臺流量同樣巨大,甚至其旗下的高德app都早上線了團購美食 (到店服務) 、訂酒店、訂門票、搶火車票等功能,界面與美團首頁越來越類同。

在騰訊系,雖然布局動作相對低調,但其實其在在2020年就已經低調入局本地生活,試圖通過微信小程序搭建一個外賣聚合平臺。

目前騰訊的“微信外賣”還在測試期,入駐商家很少,主要是美食、茶飲、生鮮的頭部品牌,還有一些本地企業(yè)和創(chuàng)新品牌。盡管如此,手握中國最大用戶流量池的騰訊,如果真“試水”成功,不排除會加大投入繼續(xù)“搞大”,對美團來說,多少是一個需要警惕的潛在對手。

拼多多的app也早就開放了“本地生活”的入口,社區(qū)團購業(yè)務多多買菜和快團團直接對標美團買菜和團購業(yè)務,一直是攻勢強烈且態(tài)度明確。

最讓美團感到“焦慮”的,是來自抖音的強勢進擊。

從2018年的入局,到2020年的多面探索,到2021年的配套優(yōu)化,再到2022年至今的體系搭建,功能已經越來越完善。

抖音的本地生活分為餐飲、酒旅、到店綜合三大版塊。打開抖音APP的團購欄目,外賣、附近美食、民宿、游玩、休閑娛樂、母嬰寵物、親子、運動健身等項目,除了展示沒那么多外,功能已經與美團的沒啥區(qū)別。

更可怕的是抖音本地生活業(yè)務的增速。

2021年,抖音本地生活的GMV為100億元。

2022年,抖音本地生活GMV達到了770億元。

2023年初,抖音給自己的生活服務GMV目標設為1500億元。而有券商預測,2023年抖音本地生活服務規(guī)模將達到2500億元。

雖然這個規(guī)模還只有美團的1/3,但如此可怕的增速,足夠讓美團感到壓力激增。

雖然美團2023年三季度的財報數(shù)據(jù)表現(xiàn)出了較好勢頭,但在業(yè)績發(fā)布會上,美團CFO陳少暉在展望四季度時卻表示,“預計餐食外賣業(yè)務營收的同比增速將低于第三季度,閃購業(yè)務營收的增速將持平,但兩個業(yè)務的客單價都會出現(xiàn)下降”。

這很容易讓人猜到,其中一個很重要的原因在于其本地生活賽道正在被大廠圍攻,尤其是核心業(yè)務來自抖音的大舉入局競爭。

就本地生活市場份額而言,按照券商推測,未來抖音的份額會迎來明顯提升階段。

本地生活市場蛋糕雖大,但架不住對手越來越多,還越來越強大。

美團要想守住份額不被快速流失,只有應戰(zhàn)。

一個明顯特征是,面對抖音猛烈攻勢,美團不得不重啟燒錢補貼來應對,導致營銷費用激增。2023年的二季度,美團的銷售及營銷開支激增62.2%至146億元,占收入百分比由17.6%同比增長3.8個百分點至21.4%。到了三季度,開支進一步增至169.05億元,占比重也增長至22.1%。

而這樣的代價,隨著競爭對手們的不斷發(fā)力,未來肯定還要繼續(xù)付出。

因為,本地生活作為線上流量到線下轉化兌現(xiàn),從而形成商業(yè)閉環(huán)的非常重要的一環(huán),手握海量用戶的抖音注定不會放過,原來的阿里騰訊拼多多京東等巨頭更不會罷手,甚至那些后來的次級玩家也必然要以入局其中。

這是美團守護江山注定需要付出的代價,同時也注定是一個不會停止的戰(zhàn)斗。

而跳出這個困局的辦法,是要守住大本營防止對手“偷家”的同時,去跳出這個戰(zhàn)場,去開創(chuàng)更多新的業(yè)務,或者加快走出去,尋找新的市場空間。

而這些,正是王興要做的事情。

有人一直很好奇,諸多業(yè)務中,本地生活才是核心,為什么不是由王興重新扛旗,反而去接管無人機、電動車和出海這些規(guī)模還不大的創(chuàng)新業(yè)務。

因為前者的業(yè)務模式都已經太成熟了,所有人的營銷打法很難再玩出其他花樣,不是卷自己,就是卷同行,所以美團只要讓信得過的人來守成就是了。

而創(chuàng)新業(yè)務更需要足夠睿智的格局眼光去把握時代方向、研判局勢、做出正確的戰(zhàn)略決策。

無人機、電動車這些還在技術不斷迭代創(chuàng)新和需要動輒巨額燒錢,出海更是一個事關重大的決策,出去開拓什么市場,去哪里打,怎么打,這都需要大魄力。

擔此大任者,唯擁有最終拍板權的創(chuàng)始人或主帥。

王興就是這樣的人。

王興一直認為自己是屬于探索型人格,對世界永遠充滿強烈好奇心,永遠保持進取心,否則也不會在近幾年互聯(lián)網行業(yè)風云驟變,多方大佬們紛紛退的退,隱的隱,以各種方式退出公眾視野環(huán)境下,他依然都站在第一線了。

其實王興對出海信念很堅定,很早就在很多重要場合表達過“全球化是絕對的必須,也是巨大的機會”的看法。

美團也早在2016年開始布局海外業(yè)務,通過app整合海外酒店住宿和國際機票資源來試水美團旅行業(yè)務,并取得了很好的成效。

2018年,國際化板塊首次以新業(yè)務身份進入美團業(yè)務框架,成為美團加速出海的一個象征指標。

隨后,美團圍繞酒旅、外賣、打車等本地生活服務,加速向世界輸出自己的商業(yè)模式。先后投資或收購了印度外賣公司Swiggy融資項目、印尼網約車獨角獸平臺Gojek、尼日利亞移動支付平臺Opay等。

2023年5月,美團外賣平臺KeeTa正式在香港上線,隨后幾個月,就通過各種優(yōu)惠補貼、準時配送等優(yōu)質服務一舉拿下了香港外賣市場21%的份額,被認為的出海首站成功站穩(wěn)。一度引發(fā)巨大輿論轟動。

但客觀看下來,無論是之前的布局,還是香港外賣的勝利,美團的商業(yè)模式能否同樣長期順利推向全世界,目前還尚不清楚,需要多一點時間觀察。

根源在與其商業(yè)模式的一些本質限制。

誠然中國企業(yè)成功出海的案例很多,比如基建、通信、游戲、電商等領域,但他們是背后基本都是有著自身的核心比較優(yōu)勢。

基建和通信不必說,基建狂魔、華為中興等通信商在全球的競爭優(yōu)勢不是蓋的。

游戲出海也是經歷過持久的海量燒錢,打造出精品才能存活下來的,實際競爭非常激烈。

電商能成功出海,背后吃的是中國制造的供應鏈紅利,有極大的成本和規(guī)模優(yōu)勢。

而本地生活業(yè)務領域,本質上只是一個本地資源的大整合,涉及本地居民、商家、供應鏈、政商環(huán)境,文化習慣差異等方方面面,要運營整合和管理,是極其艱難的大工程。

而且本質上本地生活業(yè)務門檻很低,極其容易同質化,要想長期在競爭中勝出,必須要保持足夠的“性價比”,對平臺來說也就是要保持足夠的“低毛利”。

中國的百團大戰(zhàn)開始,到如今依然無時不刻不在燒錢打價格戰(zhàn)的實際情況,就是證明。

美團這些年在這方面累計燒了不下千億,依然時刻面臨虧損的局面。

香港外賣業(yè)務看似增長迅猛,也是在燒錢補貼的前提下達成的,如果對手卷起來,美團也只能繼續(xù)燒,但這種卷能持續(xù)嗎?

而且不僅是錢的問題,海外很多國家的工作和對賺錢的態(tài)度文化不同,配送人員的效率和待遇要求或許也未必能像國內卷的起來,導致外賣業(yè)務要么變成需要持續(xù)燒錢補貼維持,要么變成高價外賣,吸引用戶流量效果打折扣。

但本地生活的模式本身就是通過高頻流量帶低頻生意,即使美團如今,外賣雖然作為營業(yè)支柱,但實際賺的利潤還遠不如到店和酒旅業(yè)務。

所以這樣的商業(yè)模式,要向全球輸出,到底能否最終走通,客觀來說真的很難說。

其實到現(xiàn)在為止,在本地生活領域也沒有出現(xiàn)全球性的通吃玩家,甚至真正持續(xù)賺到大錢的都很少,這就足夠說明了難度之大。

據(jù)悉,2022 年四季度,美團戰(zhàn)投海外部王興、王莆中等多位核心高層曾到訪過中東考察,了解當?shù)氐臓I商政策、調研外賣業(yè)務的競爭現(xiàn)狀,以嘗試組建中東團隊,但隨后這一項目被擱置。

而2023年11 月市場傳出美團有意收購Foodpanda東南亞的業(yè)務,但很快又傳出放棄計劃,原因是美團經過仔細研究認為其東南亞業(yè)務不可能盈利。

說明美團的模式輸出,并非一個容易的事情。

當然了,王興是個能抗持久戰(zhàn)的人,他曾說過,“國際化急也急不得,這是一個長期戰(zhàn)役,至少得用10年的眼光去看。”

無論怎樣,這注定一場持久且艱難的征途。

近年來,中國企業(yè)出海早已不是一個新鮮事,很多互聯(lián)網巨頭都早已布局海外,并且已經有不少建樹。

國內歷經無數(shù)廝殺活下來的玩家,它們的認識和手段相對海外本土對手來說優(yōu)勢簡直不要太大。這也是為什么中國電商、短視頻等巨頭在海外發(fā)展勢頭如龍入海的原因。

客觀來說,海外的本地生活市場足夠廣闊,在一些發(fā)達國家,甚至是千億規(guī)模的市場,機遇足夠巨大,同時競爭格局相比國內遠要好得多。

美團只要拿下其中一小部分的業(yè)務,就能吃到足夠多蛋糕了。

但美團想要出海,除了準備好燒錢打持久戰(zhàn),還要面臨很多方面的挑戰(zhàn)。

一方面,目前美團在國內還處于主營業(yè)務被多個巨頭盯著,頻頻試圖偷家的防守狀態(tài),而且未來可能無法阻擋地被分搶去一些份額。美團為了應戰(zhàn),可能又要持續(xù)加大燒錢的打持久戰(zhàn)。

而同時,很多創(chuàng)新業(yè)務的增長動力不足,并且還也需要大量燒錢去推進,并且短期內還很難看到實際性的利潤貢獻。

如今出海業(yè)務繼續(xù)加大推進的話,必然免不了又是一場巨額燒錢開路的游戲。

另一方面,出海業(yè)務其中一個很大的挑戰(zhàn)來自本地的監(jiān)管風險。

在通信、電商、短視頻領域,有些海外國家對中國企業(yè)出海的監(jiān)管并不是很友好。TikTok就是其中最明顯的前車之鑒。不僅在美國受到重大打擊,還在印尼、巴西等受到電商轉化的限制。

美版的美團DoorDash外賣巨頭,在美國也曾遭到過美國加州政府違法調查,理由是要違反勞工法律,要求罰款510萬美元。

即使是類似滴滴這樣在海外外賣有一定成功經驗的中國互聯(lián)網公司,目前也在一些國家遭遇業(yè)務困境。

雖然目前美團手上的現(xiàn)金流還充足,足夠它持續(xù)燒錢很久,但如果遲遲未能獲得可觀收益回流,這不免會引發(fā)市場的擔憂。

美團需要做好收益與風險的權衡。

一邊在內拼力守江山,一邊冒險出海打江山,還要把握好燒錢的方向和節(jié)奏,盡量給市場一個好的答卷,這對美團來說可不是一件容易的事情。

當然,雖然美團依然面臨著國內諸多巨頭繼續(xù)圍攻的壓力,但市值跌幅的代價已經給夠了,好像也沒有什么好擔心了的。

而出海這條路雖然路途可能很艱難,但應該也是能走得通的。

至于能走多遠,就要看它自己的能力了。

我們拭目以待,也祝福它!

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。