市值縮水增長放緩,汾酒的清香多了一些“苦澀”消費

對于汾酒,以及它所代表著的清香型白酒來說,與醬香型、濃香型的“三國大戰(zhàn)”恐怕才剛剛開始,我們會保持持續(xù)關(guān)注。

作者|睿研團隊

來源|藍籌企業(yè)評論

7月末,山西汾酒(600809.SH)披露了2023年上半年初步核算的經(jīng)營數(shù)據(jù)。

根據(jù)公告,汾酒在今年上半年預(yù)計實現(xiàn)營業(yè)總收入190.11億元,同比增長約23.98%;預(yù)計實現(xiàn)歸屬于上市公司股東的凈利潤67.75億元,同比增長約35.15%。

同時在7月出爐的2023年《財富》中國500強排行榜中,共有5家白酒企業(yè)上榜,其中汾酒也憑借38.969億美元的營業(yè)收入位列第462名。

圖片來源:財富中文網(wǎng)

但盡管業(yè)績不俗,但汾酒在二級市場中卻并沒能讓投資人滿意。市值蒸發(fā)、人事變動、成長性成謎,這些問題似乎讓汾酒的“清香”多了一些苦澀。

回不去的山巔,兩年內(nèi)市值大量蒸發(fā)

山西杏花村汾酒廠股份有限公司,成立于1985年,并于1994年年初成功登錄上交所,成為中國第一家上市的白酒企業(yè),可以說是中國白酒企業(yè)進軍資本市場的先行者。

但近來山西汾酒卻始終面臨著在二級市場中跌跌不休的現(xiàn)狀。

7月下旬,公募基金2023年二季報披露全部完畢,相應(yīng)的第二季度公募基金的調(diào)倉情況也一并呈現(xiàn)。

圖片來源:格隆匯

受白酒行業(yè)整體不景氣影響,減持最多的前5只股票中有4只都屬于白酒行業(yè),。在前五的公司中,山西汾酒持股市值變化最大,二季度跌幅最多,是第二季度偏股主動型基金重倉減持股票的第一位。

以2023年年初至7月末的數(shù)據(jù)來看,A股白酒行業(yè)共有20家上市公司,至今年年初至7月30日,山西汾酒區(qū)間跌幅為15.76%(以前復(fù)權(quán)計),位列全市場第三。有業(yè)內(nèi)人士認為,只有行業(yè)長期邏輯變差,才會有這樣的下跌幅度。

圖片來源:同花順iFinD

整體來說,今年1-7月山西汾酒在二級市場的表現(xiàn)并不能令人滿意。

將山西汾酒放入更長的歷史周期中可以很直觀的發(fā)現(xiàn),山西汾酒距離高點股價已出現(xiàn)了較為嚴(yán)重的降幅。

2021年6月7日,山西汾酒股價突破500元,總市值達到4348億元,成為當(dāng)時市場中股價排名第二的白酒企業(yè),僅次于貴州茅臺。

時至今日,山西汾酒在二級市場的價格已經(jīng)滑落至每股234.57元,相較于兩年前的巔峰時期的輝煌,目前汾酒的股價已降低了53.37%。(截止8月3日),市值蒸發(fā)超過1500億元。

7月來,盡管山西汾酒在二級市場的表現(xiàn)略有轉(zhuǎn)好,但整體下降趨勢仍未改變。市場第二酒業(yè)的舊夢,恐怕只能在夢里的杏花村才能再次實現(xiàn)了。

而在二級市場的不佳,更多的是投資者對于山西汾酒的未來擔(dān)憂最為直觀的表現(xiàn)。

市場圍剿,汾酒形單影只

山西汾酒在目前的上市酒企中,可以算得上是一個比較特別的存在。

在目前上市的20家白酒企業(yè)中,略微進行一下分類就可以看出,清香型白酒基本成為了上市酒業(yè)的主要類型,而在市場中競爭格局也基本如此,自1979年制定白酒分類標(biāo)準(zhǔn)起,濃香型白酒一直是市場消費的主流產(chǎn)品。

根據(jù)中商研究院數(shù)據(jù),2021年濃香型白酒在我國酒類市場中占比為47.4%,醬香型白酒占比達31.5%,清香型白酒占比達12.3%,其次為兼香型占比5.1%。

整體來看,清香型白酒仍是我國白酒消費的第三大市場,但相較于茅臺醬香的超然地位與五糧液等清香型白酒“人多勢眾”,汾酒所代表的清香型白酒似乎有些形單影只,除了自己扛起清香型白酒旗幟外,市場中僅有紅星二鍋頭、牛欄山二鍋頭等同類產(chǎn)品尚有一定聲譽,整體市場影響力難以與醬香型、清香型向抗衡。

同時,市場也有了一些新的聲音。根據(jù)全球增長咨詢公司弗若斯特沙利文(Frost & Sullivan)預(yù)測,中國白酒市場兼香型白酒2022至2026年市場規(guī)模復(fù)合年增長率為2.3%,略高于清香型白酒的1.6%。

而更為重要的一點,消費者與市場觀點普遍認為,醬香型白酒的最佳飲用期能達到20年,濃香型白酒能達到15年,而清香型白酒則僅有3-5年,時間過長,酒體會因變得混濁,清香不再。這使得相較于濃香型與醬香型白酒,清香型白酒在“金融投資”、“儲藏升值”的屬性上存在天然劣勢。

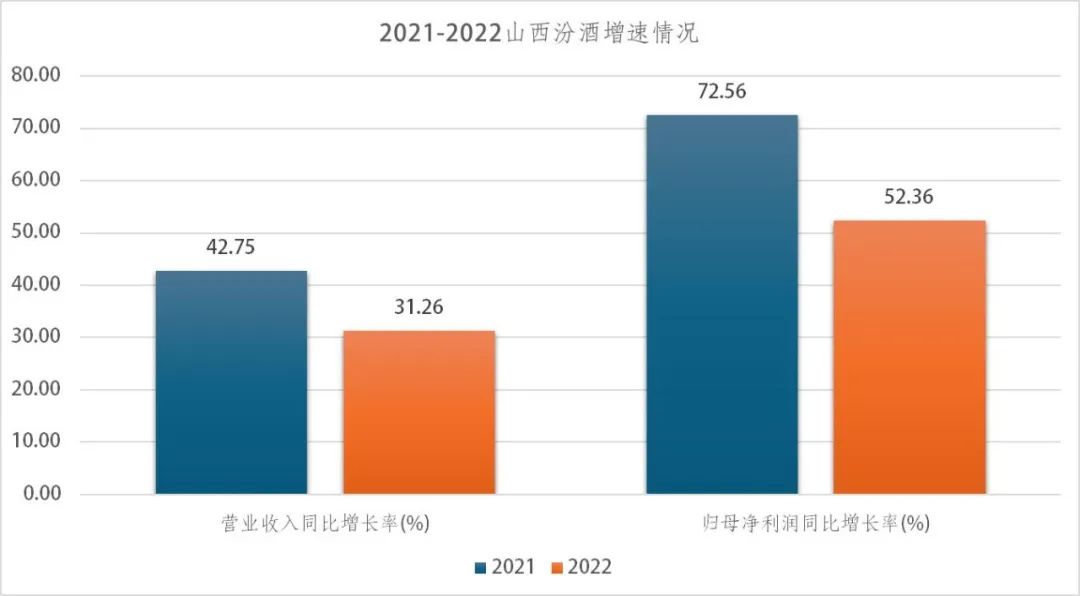

2022年,山西汾酒實現(xiàn)營業(yè)收入262.14億元,較上年同期增長31.26%;實現(xiàn)歸母凈利潤80.96億元,較上年同期增長52.36%。雖然實現(xiàn)了較大程度的增長,但汾酒2022年表現(xiàn)仍低于市場預(yù)期。2021年同期,汾酒的營業(yè)收入同比增長42.75%,歸母凈利潤同比增長72.56%。

2023年,汾酒的增長仍在繼續(xù)放緩。2023年一季度,汾酒實現(xiàn)營業(yè)收入126.82億元,同比增長20.44%;實現(xiàn)歸母凈利潤48.19億元,同比增長29.89%。2022年同期,營業(yè)增速為43.62%,歸母凈利潤增速為70.03%。以汾酒預(yù)披露的半年度業(yè)績?yōu)閰⒖迹瑺I業(yè)收入增長約23.98%,歸母凈利潤增長約35.15%。2022年上半年,營收增速為26.53%,利潤增速為41.46%。

根據(jù)中國酒業(yè)協(xié)會發(fā)布的《2023中國白酒市場中期研究報告》,2023年以來白酒企業(yè)渠道庫存高企,動銷緩慢,同時,五一期間酒水市場只有宴席用酒市場表現(xiàn)良好,商務(wù)和團購都偏弱。在此情況下,除茅臺價格堅挺外,包括五糧液等一、二線白酒均有不同程度的價格下降甚至倒掛。

在此情況下,相較于濃香型與醬香型白酒來說,生產(chǎn)周期、儲存時間更短的汾酒更多更快的進入市場,但經(jīng)銷商持有汾酒價格倒掛普遍虧損,而無法久放升值,消費者則更愿意按需購買,整體銷售乏力。

根據(jù)《2022年度酒商現(xiàn)狀及發(fā)展報告》顯示,自2019年起,主流白酒品牌普遍庫存壓力明顯增大。目前約39.7%的酒商庫存在5個月以上,33.6%的酒商庫存在3-5個月。在價格倒掛,庫存壓力較大的情況下,目前有媒體報道稱,已有部分南方汾酒經(jīng)銷商計劃在明年退出。

白酒分析師蔡學(xué)飛在接受媒體采訪時稱,“目前隨著消費結(jié)構(gòu)升級以及上一輪漲價周期的結(jié)束,中國酒行業(yè)進入了新一輪調(diào)整周期,整個行業(yè)從高增長進入穩(wěn)增長階段。”

對于汾酒,以及它所代表著的清香型白酒來說,與醬香型、濃香型的“三國大戰(zhàn)”恐怕才剛剛開始,我們會保持持續(xù)關(guān)注。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。