用友網(wǎng)絡(luò)2024年虧損20億元,盈利艱難下王文京再次出山觀點(diǎn)

2025年3月28日,用友網(wǎng)絡(luò)(600588.SH)發(fā)布2024年財(cái)報(bào)。財(cái)報(bào)顯示,2024年用友網(wǎng)絡(luò)營(yíng)業(yè)收入91.53億元,同比下滑6.56%;凈利潤(rùn)-20.69億元,同比下滑121.76%。

2025年3月28日,用友網(wǎng)絡(luò)(600588.SH)發(fā)布2024年財(cái)報(bào)。財(cái)報(bào)顯示,2024年用友網(wǎng)絡(luò)營(yíng)業(yè)收入91.53億元,同比下滑6.56%;凈利潤(rùn)-20.69億元,同比下滑121.76%。

伴隨著財(cái)報(bào)一起發(fā)布的是,董事長(zhǎng)王文京接替黃陳宏出任總裁的公告。而從2025年1月2日接替陳強(qiáng)兵出任總裁,到3月28日離職,黃陳宏在職時(shí)間還不到1個(gè)季度。

圖源:公司公告

從王文京到陳強(qiáng)兵、到黃陳宏,再回到王文京,在過(guò)去幾年用友網(wǎng)絡(luò)的管理層頻繁變化引起了市場(chǎng)的關(guān)注。管理層是公司戰(zhàn)略制定與執(zhí)行的核心力量,頻繁地變動(dòng)則反映出用友網(wǎng)絡(luò)對(duì)公司未來(lái)發(fā)展方向的迷茫。

上市首次負(fù)增長(zhǎng),大客戶收入減少

作為國(guó)內(nèi)最早的軟件公司之一,用友網(wǎng)絡(luò)伴隨著中國(guó)管理軟件行業(yè)一起發(fā)展。1998年,用友推出了首款ERP產(chǎn)品U8,之后推出高端管理軟件NC系列產(chǎn)品,定位于集團(tuán)大型企業(yè)。發(fā)展至2002年,用友已穩(wěn)坐中國(guó)ERP市場(chǎng)頭把交椅。2015年,用友推出云轉(zhuǎn)型策略,公司名稱也從用友軟件更改為用友網(wǎng)絡(luò)。2016年,用友網(wǎng)絡(luò)正式啟動(dòng)了3.0戰(zhàn)略,從軟件產(chǎn)品形態(tài)轉(zhuǎn)為“軟件即服務(wù)”的SaaS形式,轉(zhuǎn)型核心為云服務(wù)。2020年,用友宣布進(jìn)入3.0-Ⅱ戰(zhàn)略階段,并推出商業(yè)創(chuàng)新平臺(tái)“YonBIP”。

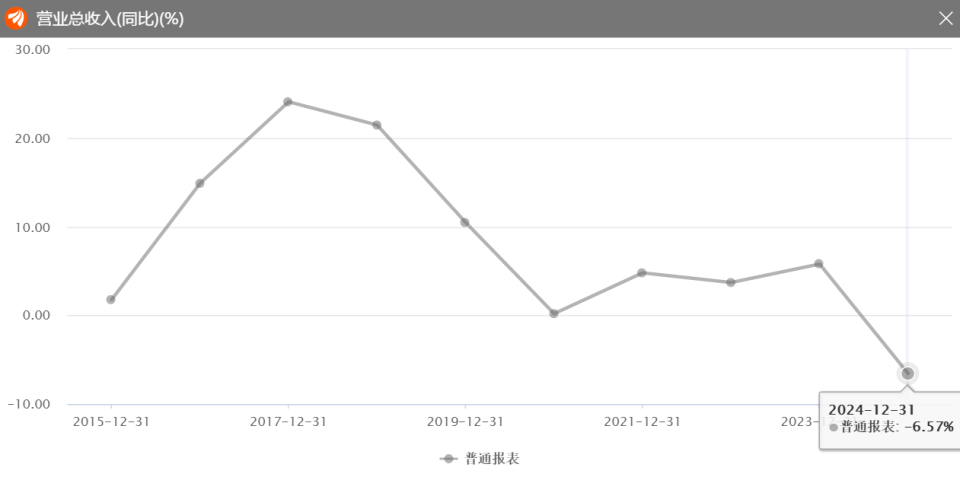

一直以來(lái),用友網(wǎng)絡(luò)的業(yè)績(jī)表現(xiàn)整體保持增長(zhǎng)趨勢(shì),然而近年來(lái),用友網(wǎng)絡(luò)的營(yíng)收增速卻在明顯放緩。從2020年開始,用友網(wǎng)絡(luò)的營(yíng)收增速突然大幅下滑,從10%以上降至個(gè)位數(shù)。到了2024年,公司營(yíng)收增速更是跌至負(fù)數(shù),創(chuàng)上市23年來(lái)首次負(fù)增長(zhǎng)。

圖源:東方財(cái)富終端

在盈利方面,隨著2020年以后營(yíng)收增速的放緩,2023年用友網(wǎng)絡(luò)陷入了近十年來(lái)的首次虧損。而2024年用友網(wǎng)絡(luò)的歸母凈利潤(rùn)虧損更是高達(dá)20.61億元,繼2023年第二年出現(xiàn)虧損,同比下降了113.13%;扣非后歸母凈利潤(rùn)為-20.38億元,同比下降了84.64%,這兩項(xiàng)數(shù)據(jù)也是近十年來(lái)用友網(wǎng)絡(luò)的最大虧損紀(jì)錄。

圖源:東方財(cái)富終端

具體到業(yè)務(wù)上,自從2015年前后用友網(wǎng)絡(luò)著力于從軟件服務(wù)向云服務(wù)轉(zhuǎn)型,云服務(wù)業(yè)務(wù)逐漸成為用友網(wǎng)絡(luò)業(yè)績(jī)?cè)鲩L(zhǎng)的主要發(fā)力點(diǎn)。2016年轉(zhuǎn)型之初,彼時(shí)用友網(wǎng)絡(luò)營(yíng)收為51.13億元,其中云服務(wù)業(yè)務(wù)實(shí)現(xiàn)營(yíng)收為1.17億元,營(yíng)收占比僅為2.29%;到了2024年該業(yè)務(wù)已增至68.50億元,占比大幅提升至74.9%。

2024年公司營(yíng)收由盈轉(zhuǎn)虧與主要營(yíng)收支柱的云服務(wù)業(yè)務(wù)的失速脫不開干系。

2023年用友網(wǎng)絡(luò)云服務(wù)業(yè)務(wù)實(shí)現(xiàn)的營(yíng)收為70.91億元,同比增長(zhǎng)11.6%;而2024年則轉(zhuǎn)為下滑3.4%。同時(shí),2023年公司大型企業(yè)客戶業(yè)務(wù)實(shí)現(xiàn)收入65.19億元,同比增長(zhǎng)4.3%,中型與小微型企業(yè)客戶業(yè)務(wù)收入更分別實(shí)現(xiàn)21.4%與17.7%的同比增速;然而2024年,用友網(wǎng)絡(luò)的來(lái)自主要客戶群中大型企業(yè)客戶的營(yíng)收均大幅下滑,其中大型企業(yè)客戶業(yè)務(wù)實(shí)現(xiàn)收入58.64億元,同比下降10%,中型企業(yè)客戶實(shí)現(xiàn)營(yíng)收12.51億元,同比下降9.7%。

此外,公司的政府與其它公共組織業(yè)務(wù)收入持續(xù)下滑,繼2023年下降了12.5%以后,2024年該項(xiàng)業(yè)務(wù)再次下滑了7.7%,也影響了公司整體收入增速。

值得關(guān)注的是,用友網(wǎng)絡(luò)自轉(zhuǎn)型以來(lái),毛利率的持續(xù)失守。2016年公司宣布轉(zhuǎn)型云服務(wù)以來(lái),毛利率便一路走低,從2017年71.43%的高點(diǎn)一路下滑,2024年用友網(wǎng)絡(luò)毛利率僅為47.54%,較2023年下滑了3.19個(gè)百分點(diǎn),較2017年下滑了23.89個(gè)百分點(diǎn)。

圖源:東方財(cái)富終端

成本失控,頻頻換帥難解轉(zhuǎn)型難題

面對(duì)業(yè)績(jī)的持續(xù)不振,公司創(chuàng)始人王文京不得不頻頻出山。

2019年,用友網(wǎng)絡(luò)董事長(zhǎng)王文京辭去了總裁職務(wù),將云轉(zhuǎn)型的擔(dān)子交給了老將陳強(qiáng)兵。然而隔年,2020年,公司營(yíng)收增速就大幅下滑,不得已2021年,王文京再次擔(dān)任公司總裁。2024年,王文京將陳強(qiáng)兵推至臺(tái)前,不過(guò)正如上文所述,陳強(qiáng)兵第二次任期交出的成績(jī)單更難令人滿意了。

2025年1月,王文京從SAP挖了其大中華區(qū)負(fù)責(zé)人黃陳宏來(lái)?yè)?dān)任總裁一職。黃陳宏曾任SAPSE全球執(zhí)行副總裁,SAP大中華區(qū)總裁;戴爾公司大中華區(qū)總裁;施耐德電氣旗下APC大中華區(qū)總裁,珠海Uniflair董事長(zhǎng);Tellabs公司中國(guó)區(qū)總裁;北電網(wǎng)絡(luò)公司中國(guó)區(qū)運(yùn)營(yíng)商總裁。

作為SAP老將,黃陳宏掌握的SAP模式的經(jīng)驗(yàn)與認(rèn)知或許正是當(dāng)初王文京所看重的。據(jù)多家媒體報(bào)道,目前,用友網(wǎng)絡(luò)正經(jīng)歷創(chuàng)立36年來(lái)最劇烈組織變革。公司計(jì)劃在2026年前完成交付團(tuán)隊(duì)“外科手術(shù)式”調(diào)整,僅保留20%核心團(tuán)隊(duì),超60%人員將“平移”至外包合作伙伴。

這背后是之前幾年用友網(wǎng)絡(luò)成本的逐漸失控。

伴隨用友網(wǎng)絡(luò)的戰(zhàn)略轉(zhuǎn)型和產(chǎn)品升級(jí),業(yè)務(wù)重心轉(zhuǎn)向大型企業(yè),隨之而來(lái)的是員工數(shù)量猛增。2020年至2023年,用友的員工數(shù)量由1.81萬(wàn)人飆升至2.49萬(wàn)人。其中,技術(shù)人員由6247人增至8951人,運(yùn)維服務(wù)人員由1461人增至2602人,實(shí)施運(yùn)營(yíng)人員由6636人增至8005人,實(shí)施運(yùn)營(yíng)人員由6636人增至8005人。

研發(fā)人員人力成本居高不下,技術(shù)研發(fā)投入也逐年攀升。2020年以來(lái),用友科技的研發(fā)費(fèi)用持續(xù)上升,2024年公司的研發(fā)費(fèi)用已達(dá)到21.22億元,銷售占比達(dá)到了23.18%。均為近七年來(lái)的最高水平。

誠(chéng)然,云服務(wù)業(yè)務(wù)對(duì)于研發(fā)能力、交付能力的要求都更高,用友網(wǎng)絡(luò)也加大了研發(fā)方面的投入,然而,如此高投入之下,用友網(wǎng)絡(luò)的盈利能力卻沒有顯著優(yōu)勢(shì),作為SaaS行業(yè)的同行金蝶國(guó)際同期毛利率則高達(dá)65.07%。目前,研發(fā)投入已經(jīng)開始拖累業(yè)績(jī)表現(xiàn),在2024年財(cái)報(bào)中,用友網(wǎng)絡(luò)認(rèn)為2024年虧損擴(kuò)大的主要原因之一就包括研發(fā)投入形成的資本化無(wú)形資產(chǎn)攤銷金額較上年增長(zhǎng)了3.00億元。

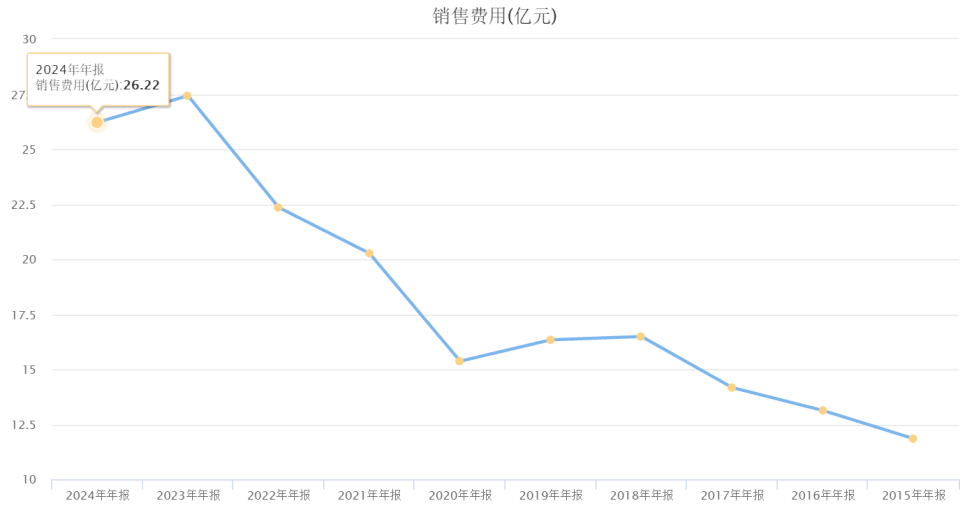

研發(fā)費(fèi)用高企的同時(shí),銷售費(fèi)用也居高不下,2024年,用友銷售費(fèi)用為26.22億元,同比下降了4.42%,但仍處于高位;2021年至2023年,其銷售費(fèi)用同比分別增長(zhǎng)31.95%、10.26%、22.70%。

圖源:東方財(cái)富終端

為推行改革,2024年用友開始大幅裁員。報(bào)告期末,公司員工數(shù)量為21283人,較2023年末減少3666人,離職人員經(jīng)濟(jì)補(bǔ)償金相應(yīng)增加1.42億元,而這也對(duì)業(yè)績(jī)表現(xiàn)造成了負(fù)面影響。

雖然并不清楚王文京找來(lái)的外援黃陳宏不知為何三個(gè)月不到便辭職,但目前用友網(wǎng)絡(luò)卻實(shí)打?qū)嵉挠龅搅宿D(zhuǎn)型瓶頸。

據(jù)財(cái)報(bào),2023年用友網(wǎng)絡(luò)宣布啟動(dòng)公司歷史上最大一次組織模式升級(jí),大企業(yè)客戶業(yè)務(wù)由原來(lái)的以地區(qū)為主的組織模式升級(jí)為行業(yè)為主,并且宣稱“截至報(bào)告期末,公司的業(yè)務(wù)組織模式升級(jí)已經(jīng)完成,對(duì)公司業(yè)務(wù)與業(yè)績(jī)的階段性影響已經(jīng)度過(guò),公司業(yè)務(wù)逐漸步入良好增長(zhǎng)軌道。”

圖源:公司財(cái)報(bào)

不過(guò)就業(yè)績(jī)表現(xiàn)來(lái)說(shuō),用友網(wǎng)絡(luò)的麻煩還遠(yuǎn)未結(jié)束。當(dāng)前,用友網(wǎng)絡(luò)的資金也出現(xiàn)了問(wèn)題。2023年末用友網(wǎng)絡(luò)的貨幣資金尚為80.45億元。但到了2024年三季度末,用友網(wǎng)絡(luò)的貨幣資金卻驟降至64.24億元。同時(shí),近兩年用友網(wǎng)絡(luò)的經(jīng)營(yíng)性現(xiàn)金流也出現(xiàn)了問(wèn)題,分別凈流出0.91億元、20.46億元。用友網(wǎng)絡(luò)的資產(chǎn)負(fù)債率也呈現(xiàn)上升趨勢(shì)。2024年公司資產(chǎn)負(fù)債率為59.43%,較去年同期增加5.68個(gè)百分點(diǎn)。

在轉(zhuǎn)型和業(yè)績(jī)的焦慮下,用友網(wǎng)絡(luò)寄希望于頻繁換帥。然而業(yè)務(wù)結(jié)構(gòu)大調(diào)整后,還要花多久才能穩(wěn)定下來(lái),這是個(gè)未知數(shù)。(《理財(cái)周刊-財(cái)事匯》出品)

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。