營收增速創(chuàng)上市以來新低,寧波銀行如何破局?個貸不良率飆升考驗風(fēng)控智慧快訊

寧波銀行一直以“高成長、低不良”著稱,甚至被業(yè)內(nèi)譽為“小招行”,然而近兩年來,該行在個貸、分紅等方面飽受爭議。

風(fēng)口財經(jīng)記者 王雪

寧波銀行一直以“高成長、低不良”著稱,甚至被業(yè)內(nèi)譽為“小招行”,然而近兩年來,該行在個貸、分紅等方面飽受爭議。

2023年,寧波銀行實現(xiàn)營業(yè)收入615.85億元,同比增長6.40%;實現(xiàn)歸母凈利潤255.35億元,同比增長10.66%。雖然該行營業(yè)收入繼續(xù)保持增長,但其增速創(chuàng)下了2007年上市以來的新低。

近年來,寧波銀行押注個人信貸業(yè)務(wù),2023年底,其個人貸款業(yè)務(wù)超過5000億元,占該行貸款總額的40%。寧波銀行個貸不良率已自2020年的0.89%上升至2023年的1.50%水平,持續(xù)三年增長。

讓投資者頗為吐槽的是,寧波銀行上市以來分紅率持續(xù)低于20%。2023年度,該行現(xiàn)金分紅39.62億元,占當年凈利潤約16%,在A股42家上市銀行中位居倒數(shù)第三。

營收增速創(chuàng)上市新低

2023年,寧波銀行實現(xiàn)營業(yè)收入615.85億元,同比增長6.40%,實現(xiàn)歸母凈利潤255.35億元,同比增長10.66%。在行業(yè)內(nèi)比較,寧波銀行業(yè)績增速保持前列,但相較于其自身過往業(yè)績,增速明顯放緩。

以近兩年數(shù)據(jù)為例,2021年,寧波銀行迎來發(fā)展高光時刻。這一年,寧波銀行實現(xiàn)營業(yè)收入527.75億元,同比增長28.37%;實現(xiàn)歸母凈利潤195.46億元,同比增長29.87%。而2022年,寧波銀行實現(xiàn)營業(yè)收入578.79億元,實現(xiàn)歸母凈利潤230.75億元,增速分別收窄至9.67%、18.05%。換言之,2023年這兩項財務(wù)指標較2021年下降21.97個百分點、19.21個百分點。將時間拉長來看,寧波銀行營收增速更是創(chuàng)下了2007年上市以來新低。

記者發(fā)現(xiàn),2020年至2022年,寧波銀行撥備覆蓋率分別為505.59%、525.52%、504.90%;2023年,寧波銀行的撥備覆蓋率461.04%,較上年度下滑43.86個百分點,通過壓降撥備釋放凈利潤。

申萬宏源研報指出,拉長時間維度看兩年表現(xiàn),寧波銀行營收邊際走弱明顯,息差收窄或還是最大拖累項。

2020年至2023年,該行凈息差分別為 2.3%、2.21%、2.02%、1.88%,持續(xù)收窄。2023年,該行利息凈收入409.07億元,同比增長9.02%,占營業(yè)收入的66.42%。2021年、2022年,利息凈收入同比增速分別為17.37%、14.75%,占比為61.96%、64.83%。

與之相對的是,非利息收入增長緩慢,且占比在下降。2023年,該行非利息收入為206.78億元,同比增長1.57%,占營業(yè)收入的33.58%;2021年、2022年,非利息收入占營業(yè)收入的38.04%、35.17%。

非息收入中,手續(xù)費及傭金凈收入57.67億元,同比下降22.76%。對此,寧波銀行解釋稱,主要是受到資本市場波動影響,代理類業(yè)務(wù)下滑,財富業(yè)務(wù)收入同比下降。2020年至2022年,該行的手續(xù)費及傭金凈收入分別為63.42億元、82.62億元、74.66億元。

分紅比例行業(yè)倒數(shù)第三

作為城商行中的“優(yōu)等生”,寧波銀行的分紅率長期處于上市銀行墊底,這一點也長期為投資者所詬病。

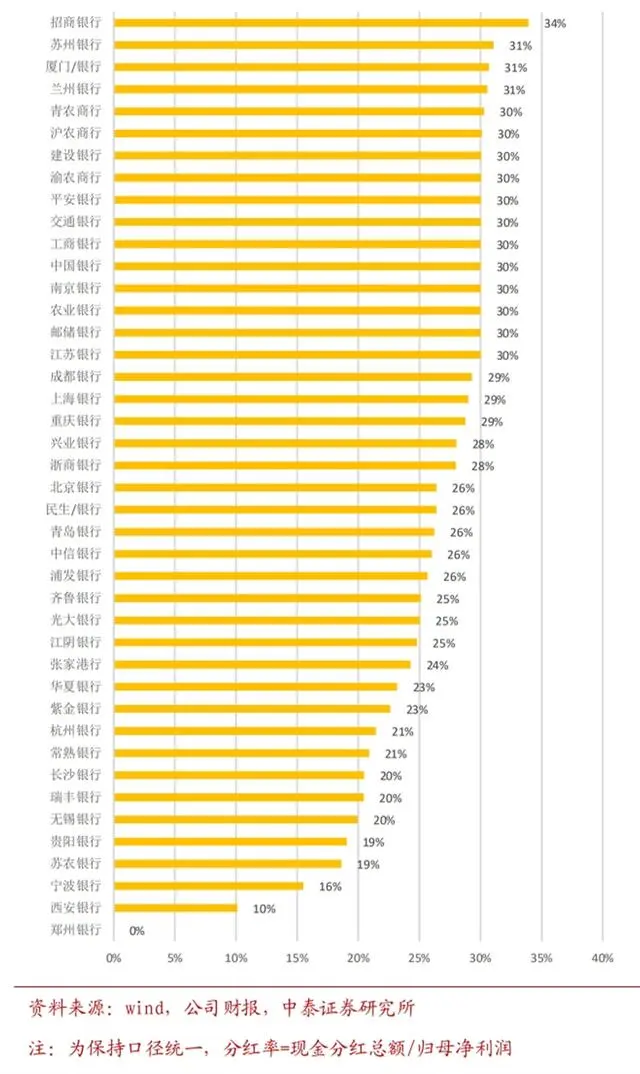

根據(jù)中泰證券梳理的42家上市銀行分紅情況數(shù)據(jù),2022年上市銀行平均分紅率25%,2023年為26%,平均分紅率提升1個點。其中分紅率高于30%的有16家,其中招行分紅率最高,達34%(歸母凈利潤口徑),若按照歸屬于普通股股東的凈利潤測算,則招行分紅率達35%。

值得注意的是,其中寧波銀行的分紅率僅約16%,2023年度靜態(tài)股息率只有2.62%,排名倒數(shù)第三,僅次于西安銀行和不分紅的鄭州銀行。

在股吧、投資者互動平臺上,針對寧波銀行分紅率偏低的控訴不少。“上市數(shù)年以來,這次還是分紅最高的一次,每股含稅0.60元,太讓股東寒心了”“在監(jiān)管部門強調(diào)分紅的時候,依然如此低比例分紅,公司太對不起投資人了”“年報不提高分紅,就注銷信用卡,轉(zhuǎn)出理財”等類似的聲音此起彼伏。

對此,寧波銀行董事會秘書俞罡表示,公司將努力提升經(jīng)營質(zhì)效,讓廣大投資者分享公司發(fā)展的成果。目前的分配方案在保證投資者合理訴求的同時,也要考慮公司內(nèi)源性資本增長、業(yè)務(wù)穩(wěn)健發(fā)展所必需的資本的情況。

中國企業(yè)資本聯(lián)盟副理事長柏文喜表示,寧波銀行業(yè)績與分紅不匹配可能受多種因素影響,如銀行的經(jīng)營策略和管理水平、銀行盈利能力和資產(chǎn)質(zhì)量、監(jiān)管政策的變化都會對分紅比例產(chǎn)生影響,需要銀行自身加強管理和風(fēng)險控制,同時也需要關(guān)注監(jiān)管政策的變化和影響。

“銀行分紅需要考慮到其資產(chǎn)負債情況、未來經(jīng)營中現(xiàn)金流、撥備率、核心凈資產(chǎn)等因素,因此(業(yè)績)不能夠與是否分紅及分紅比例直接掛鉤。”萬聯(lián)證券投資顧問屈放在接受記者采訪時表示,近年來伴隨著息差的減少,不良率的提升,銀行需要考慮未來經(jīng)營的穩(wěn)定性,從而在分紅比例上有所控制也屬于正常情況。

押注個貸致不良率連增

與不少銀行重點發(fā)力對公業(yè)務(wù)的經(jīng)營策略有所不同,寧波銀行實施差異化經(jīng)營,押注“個人”業(yè)務(wù)明顯。

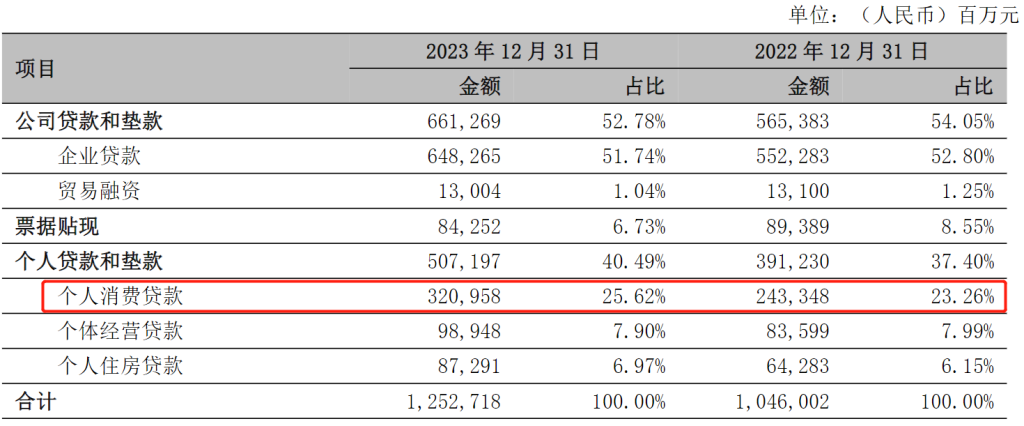

2023年,寧波銀行貸款總額12527.18億元,其中,該行的個人貸款和墊款為5071.97億元,占比為40.49%。2022年,個人貸款和墊款及占比分別為3912.30億元、37.40%。無論貸款總額還是占比,均實現(xiàn)明顯增長。

押注個人業(yè)務(wù),寧波銀行的風(fēng)險在攀升。2023年,該行個人貸款的不良貸款75.95億元,占不良貸款總額的79.96%,不良率1.50%,遠高于該行整體不良貸款率0.76%。而在2020年,該行個人貸款的不良率為0.89%,連續(xù)三年增長。

細究可以發(fā)現(xiàn),寧波銀行個貸不良率的激增,與其發(fā)力高息的“消費貸”不無關(guān)系。2023年,寧波銀行的個人消費貸款3209.58億元,同比增長31.89%,占貸款和墊款總額的25.62%,較上年同期上升2.36個百分點。

著力發(fā)展個人消費貸,雖然讓寧波銀行的業(yè)績增長,但也讓其不可避免地引發(fā)爭議。在互聯(lián)網(wǎng)投訴平臺黑貓投訴上,輸入關(guān)鍵詞“寧波銀行”,可搜索到1831條投訴,輸入“寧來花”,可搜索到249條投訴,涉及“暴力催收”“虛假宣傳出借高利貸”“違規(guī)跨省放貸”等。

“寧波銀行個貸業(yè)務(wù)不良率提升不僅是企業(yè)自身的問題,而是目前各大商業(yè)銀行均面臨的問題。當然寧波銀行個人業(yè)務(wù)比重較高,因此對于整體業(yè)績影響更大。”屈放表示,在個人貸款催收方面,目前我國政策仍不健全,催收方式過于單一,催收效果有限,也導(dǎo)致不良率上升后難以下降。

“ 寧波銀行押注個人業(yè)務(wù)的風(fēng)險主要在于個人貸款不良率上升。”柏文喜補充道,個人貸款不良率持續(xù)走高,說明個人貸款的質(zhì)量存在問題,如可能存在信用風(fēng)險、市場風(fēng)險、流動性風(fēng)險等。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。