微貸網(wǎng)Q1財報:貸款總量、貸款余額雙降 累計逾期率創(chuàng)歷史新高金融

6月4日,微貸網(wǎng)(NYSE: WEI)發(fā)布了截至2019年3月31日的第一季度未經(jīng)審計的財務(wù)業(yè)績報告。

6月4日,微貸網(wǎng)(NYSE: WEI)發(fā)布了截至2019年3月31日的第一季度未經(jīng)審計的財務(wù)業(yè)績報告。

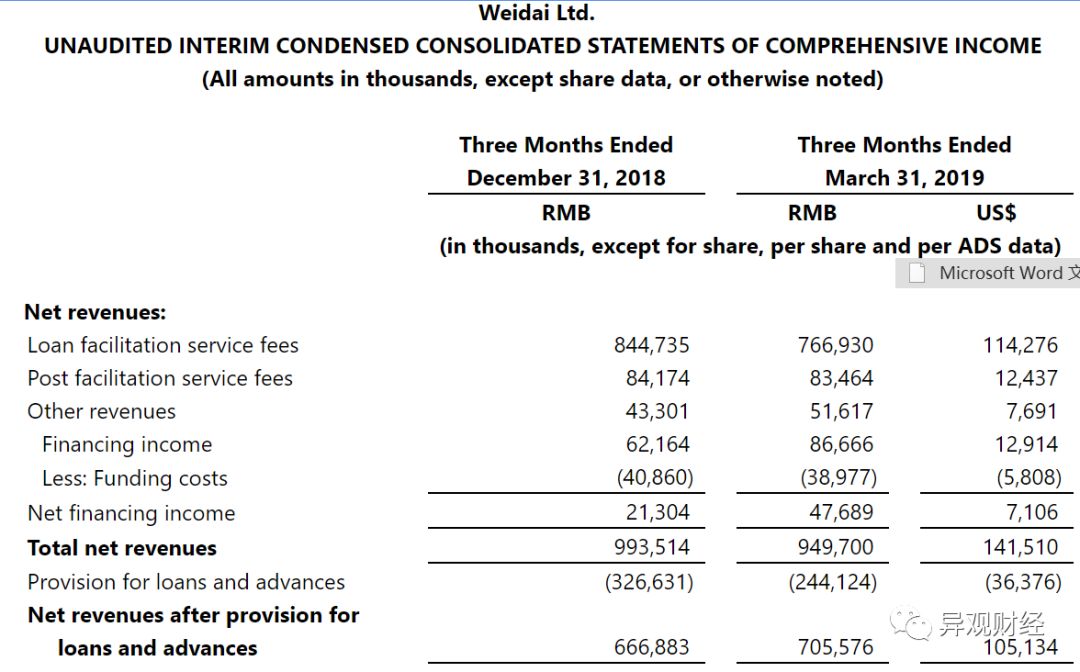

微貸網(wǎng)財報顯示,2019年第一季度凈收入為9.5億元人民幣,較去年同期的9.3億元人民幣,增長1.6%,較上一季度的9.9億元人民幣,下滑4.4%。2019年第一季度,微貸網(wǎng)經(jīng)調(diào)整的凈利潤為1.35億元人民幣,上季度為1.33億元,同比基本持平。值得一提的是,2019年第一季度,微貸網(wǎng)成本管控收效顯著,盈利能力持續(xù)提升

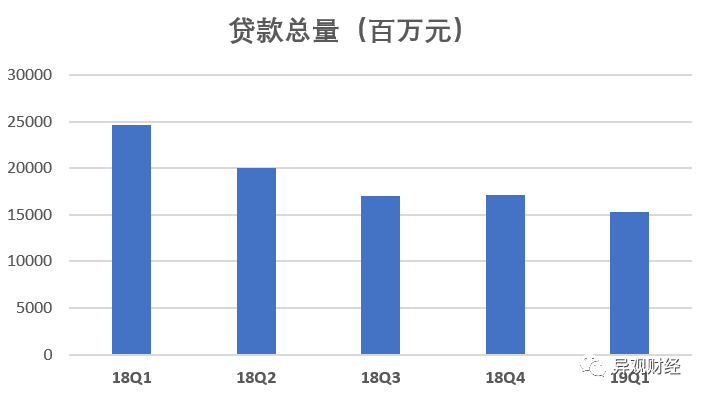

貸款總量、貸款余額雙雙持續(xù)下滑

財報顯示,第一季度,微貸網(wǎng)貸款總量為152.5億元人民幣,較上一季度171.2億元減少18.7億元人民幣,降幅達(dá)到11%。

(來源:財報)

(來源:財報)

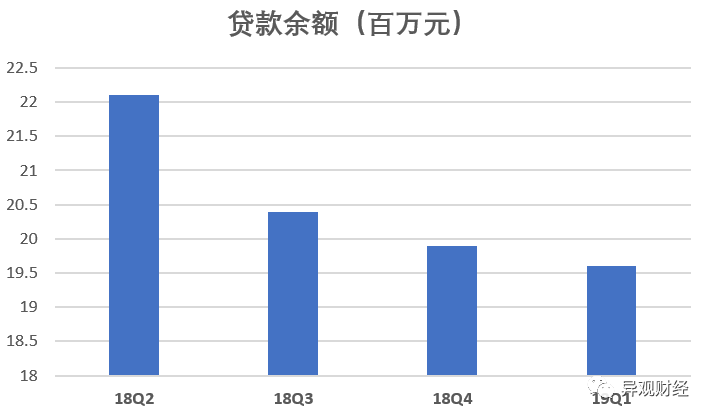

同時,微貸網(wǎng)貸款余額也呈下降趨勢。財報顯示,微貸網(wǎng)第一季度期末貸款余額為196億元人民幣,較上一季度199億元人民幣,減少3億元,下滑2%。

(圖片單位為十億元;來源:財報)

微貸網(wǎng)收入的主要來源是向借款者和投資者收取的服務(wù)費(fèi),其收入構(gòu)成有四部分,包括貸款便利服務(wù)費(fèi)、貸后服務(wù)費(fèi)、其他收入和凈融資收入。

財報顯示,第一季度,微貸網(wǎng)貸款便利服務(wù)費(fèi)和貸后服務(wù)費(fèi)均出現(xiàn)不同程度下滑。

2019年第一季度,貸款便利化服務(wù)費(fèi)為7.669億元人民幣,較去年同期的7.144億元人民幣,增長7.3%,較上一季度的8.447億元人民幣,下滑9.2%;貸后服務(wù)收費(fèi)8350萬元人民幣,較上年同期的8230萬元人民幣增長1.4%,較上一季度的8420萬元人民幣,下降0.8%;其他收入為5162萬元人民幣,經(jīng)融資收入為4769萬元人民幣。

貸款便利服務(wù)費(fèi)收入占營收比81%

財報顯示,2019年第一季度,微貸網(wǎng)貸款便利服務(wù)費(fèi)收入為人民幣7.669億元人民幣,在本季度凈營收中占比81%;同一時期,貸后服務(wù)費(fèi)收入為8350萬元人民幣,在凈營收中占比9%.

(來源:財報)

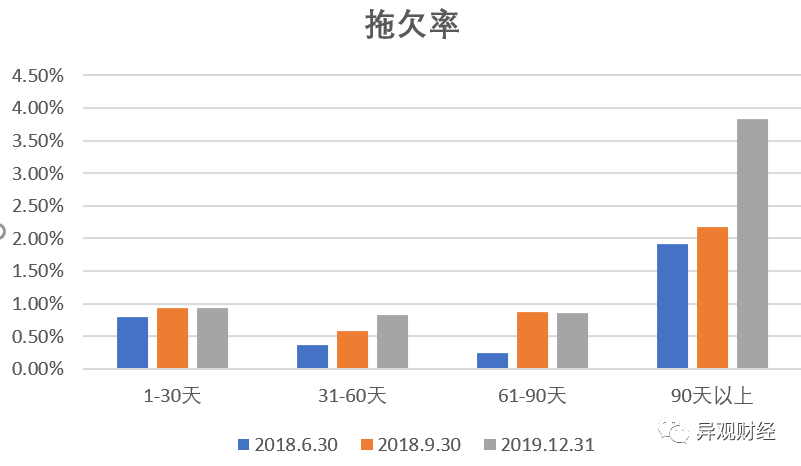

截至2018年底,微貸網(wǎng)累計逾期率高達(dá)6.45%

微貸網(wǎng)逾期率持續(xù)增加。財報顯示,截至2018年12月31日,1-30天逾期率為0.94%;31-60天逾期率為0.83%;61-90天逾期率為0.86%;90天以后逾期率為3.83%。

截至2018年12月31日,平臺累計逾期率高達(dá)6.45%,與截至6月30日的3.32%的逾期率相比,增幅高達(dá)37.7%。微貸網(wǎng)所有未償還貸款的拖欠率(包括已終止的貸款產(chǎn)品)猛增。

(來源:財報)

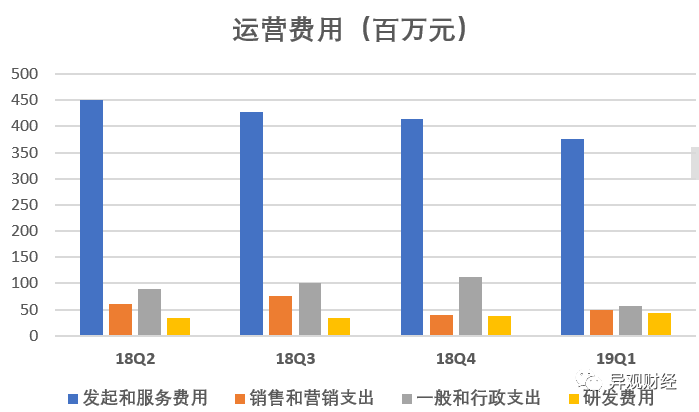

營業(yè)成本和費(fèi)用環(huán)比減少,研發(fā)投入創(chuàng)歷史單季最高

財報顯示,微貸網(wǎng)2019年第一季度營業(yè)成本和費(fèi)用為5.80億元人民幣,較上季度的 6.25億元人民幣,下降7.1%。

第一季度營業(yè)成本和費(fèi)用占凈收入的比例從上季度的62.9%下降至61.2%。

其中,發(fā)起和服務(wù)費(fèi)用、一般和行政支出費(fèi)用出現(xiàn)不同程度的收縮,市場和銷售費(fèi)用、研發(fā)費(fèi)用支出環(huán)比增幅較大。

由于第一季度市場活動的增加,微貸網(wǎng)當(dāng)季市場和營銷費(fèi)用環(huán)比增長24.8%,從上一季度的3920萬元人民幣,增長至4890萬元人民幣。研發(fā)費(fèi)用從上一季度的3780萬元人民幣,增加到4370萬元人民幣,主要是對公司技術(shù)基礎(chǔ)設(shè)施和系統(tǒng)持續(xù)投資。

此外,由于人力成本的減少,微貸網(wǎng)一般和行政支出從上一季度的1.1億元人民幣,下降到580萬元人民幣,達(dá)1.01億元,降幅高達(dá)48.7%。

(來源:財報)

微貸網(wǎng)能否備案成功尚未得知

此前,在深交所的年報問詢函中,監(jiān)管方要求漢鼎宇佑披露微貸網(wǎng)業(yè)務(wù)發(fā)展是否面臨不利變化。對此,漢鼎宇佑在5月20日晚間的公告中稱,“盡管相關(guān)法規(guī)政策對于網(wǎng)貸機(jī)構(gòu)的監(jiān)管呈現(xiàn)趨嚴(yán)的態(tài)勢,但微貸網(wǎng)積極配合各主管部門開展各項合規(guī)整改,爭取盡快辦理備案登記,并將持續(xù)合規(guī)化經(jīng)營。”漢鼎宇佑同時也表示,“如果微貸網(wǎng)未能完成互聯(lián)網(wǎng)金融備案,或未能取得電信與信息服務(wù)業(yè)務(wù)經(jīng)營許可證,將可能面臨被要求停止網(wǎng)上借貸中介業(yè)務(wù)的風(fēng)險。

據(jù)微貸網(wǎng)招股書披露,漢鼎宇佑是持股比例排名第二位的股東方。公司創(chuàng)始人、CEO姚宏,當(dāng)時持有微貸網(wǎng)股份為53.6%,擁有83.6%的投票權(quán)。其他9位股東均為民營公司的法人股東。漢鼎宇佑集團(tuán)旗下的全資子公司Hakim Unique Technology Limited當(dāng)時持有微貸網(wǎng)15.2%的股份,排名第二位,擁有4.7%的投票權(quán)。截至2018年底,微貸網(wǎng)年報顯示,Hakim Unique Technology Limited仍是其第二大股東方,持股比例為14.13%。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。